Moderna vstoupila do třetího čtvrtletí s cílem stabilizovat komerční výkon po turbulentním období, které následovalo po pandemickém boomu. Ačkoliv COVID-19 už není globální motorem poptávky jako v letech 2021–2022, firma se snaží postavit nový pilíř tržeb na kombinaci respiračních vakcín, agresivní racionalizaci nákladů a zrychlení klinického vývoje. Výsledky Q3 2025 ukazují určitý návrat rovnováhy: příjmy se sice propadly téměř o polovinu, ale brutální řez do výdajů začíná významně zlepšovat provozní profil a prodlužuje runway firmy.

Výhled na konec roku byl zpřesněn, což přináší investorům jistou míru předvídatelnosti. Zatímco tržby zůstávají silně závislé na COVID portfoliu, pipeline - od sezónní chřipky přes RSV až po onkologické terapie - ukazuje, že Moderna se transformuje z jednofunkční pandemické společnosti v diverzifikovanou biofarmu postavenou na technologii mRNA. Představené výsledky jsou tedy méně o samotných číslech a více o směru, kterým se firma snaží svou další existenci definovat.

Jaké bylo poslední čtvrtletí?

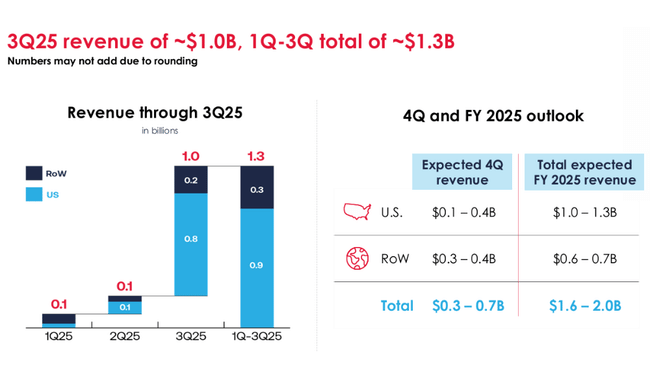

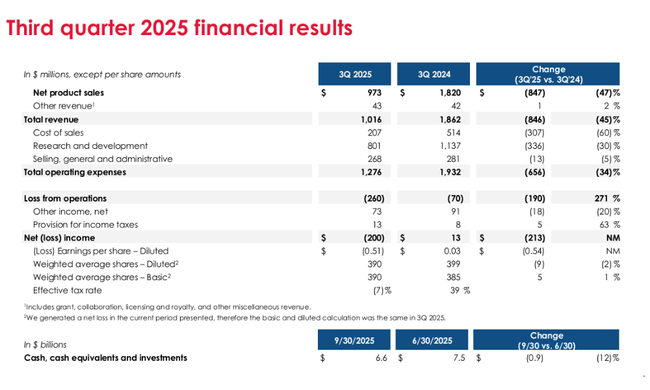

Třetí kvartál přinesl tržby ve výši 1 miliardy dolarů, což představuje hluboký meziroční pokles o 45 %. Hlavním faktorem byl nižší objem prodejů COVID vakcín v USA, kde zájem veřejnosti opět oslabil a kde srovnávací základna roku 2024 zahrnovala pozitivní jednorázové úpravy ve výši 140 milionů dolarů. Navzdory poklesu však Moderna dokázala těžit ze startu komercializace mNEXSPIKE, což je její nová generace COVID vakcíny, která rozšířila cílovou populaci a otevřela nové klinické i komerční možnosti.

Brutto marže se zlepšila díky výrazně nižším odpisům zásob a snížení nevyužité kapacity výroby - právě tato oblast patřila k nejvíce problematickým v předchozích osmi kvartálech. Náklady na prodané zboží klesly o 60 % na 207 milionů dolarů, i když zahrnovaly 67 milionů dolarů odpisů. Největší strukturální změnu ale přineslo dramatické omezení výdajů na výzkum a vývoj, které klesly meziročně o 30 %. Firma pokračuje v přísné prioritizaci klinických programů, přičemž největší úspory přicházejí z lepší efektivity studií a odkladu vybraných projektů. Provozní ztráta se přesto prohloubila, protože revenue base byla příliš nízká na absorbování fixních nákladů.

Čistá ztráta ve výši 200 milionů dolarů kontrastuje s mírným ziskem v minulém roce. Firma nicméně uzavírá kvartál s hotovostí 6.6 miliardy dolarů, což je dostatečný polštář pro financování rozsáhlé klinické infrastruktury i pro další investice kolem sezónních respiračních vakcín. Modernizovaný výhled na konec roku potvrdil silné zaměření na cash discipline - očekávané hotovostní rezervy byly zvýšeny až na 7 miliard dolarů.

Komentář CEO

CEO Stéphane Bancel zdůraznil, že firma se v Q3 opírá o „silný komerční výkon nové generace COVID vakcín a hluboké snížení provozních nákladů“. Bancel prohlásil, že Moderna „zůstává plně odhodlána provozní dokonalosti, finanční disciplíně a postupnému budování portfolia nad rámec COVID-19“. Zásadní z jeho komentáře je potvrzení, že Moderna už neplánuje růst pomocí masivních investic, ale cestou precizní alokace a postupného uvádění pipeline na trh.

Výhled

Moderna $MRNA zúžila celoroční výhled tržeb na 1.6–2.0 miliardy dolarů, což je mírné zvýšení spodní hranice a lehké zúžení na straně horní. Trend ukazuje, že firma už lépe odhaduje sezónnost poptávky po COVID vakcínách a dopad mezinárodních kontraktů. Provozní náklady se mají snížit až o 700 milionů oproti původním plánům, což je jeden z nejagresivnějších zásahů do cost base v rámci celého sektoru.

Díky tomu se očekávaný konec roku rýsuje stabilněji - hotovostní pozice by měla dosáhnout 6.5–7 miliard dolarů. Kapitalizace firmy tedy není ohrožena, což je klíčové vzhledem k tomu, že plná komercializace budoucích vakcín (flu mRNA-1010, kombinace mRNA-1083 a norovirus mRNA-1403) přijde nejdříve v roce 2026. Výhled tak stojí na dvou pilířích: krátkodobý stabilizátor COVID vakcín a dlouhodobý tahoun v podobě diverzifikované pipeline.

Dlouhodobé výsledky

Dlouhodobá finanční trajektorie Moderny ukazuje extrémní volatilitu, která vznikla po skončení pandemického období. Tržby za rok 2024 byly 3.2 miliardy dolarů, což představovalo propad o více než polovinu oproti 2023. Tento trend navazuje na pokles o téměř 64 % v roce 2023, kdy končila masová poptávka po COVID vakcínách a firma ještě neměla alternativní zdroje příjmů. Rok 2022 byl poslední „pandemický“ rok s téměř 19 miliardami dolarů tržeb.

Cost of sales se mezi lety 2022 a 2024 drasticky propadly, ale teprve rok 2025 ukazuje, že restrukturalizace výroby přináší kýžený efekt. Náklady R&D rostly až do roku 2023, kdy firma financovala masivní pipeline, ale od roku 2024 začínají stagnovat a v roce 2025 výrazně klesají. To znamená jediné: firma se adaptovala na post-pandemickou realitu a přešla z expanzivního režimu do režimu disciplinované optimalizace.

Net income klesal ve třech po sobě jdoucích letech, přičemž 2024 přinesl hlubokou ztrátu 4.7 miliardy dolarů. Ztráta v roce 2025 je menší, což ukazuje, že kombinace nižších provozních investic a lepší práce s working capital začíná fungovat. EBITDA je stále záporná, ale struktura výkazů ukazuje, že čím více se přibližují nové vakcíny ke komerčnímu schválení, tím víc se otevírá prostor pro návrat k pozitivnímu cash-flow.

Novinky

- Moderna posílila komercializaci COVID-19 portfolia včetně nového mNEXSPIKE

- Firma dále rozšířila schválení RSV vakcíny mRESVIA ve více než 40 zemích

- mRNA-1010 (sezónní chřipka) má být podána ke schválení v USA a EU do ledna 2026

- Kombinovaná vakcína mRNA-1083 čeká na rozhodnutí FDA a EMA

- Norovirusová vakcína mRNA-1403 prodlužuje fázi 3 pro nedostatek případů

- mRNA-1647 (CMV) byla po neúspěchu ve fázi 3 ukončena

- Onkologické studie mRNA-4157 a mRNA-4359 pokračují

Akcionářská struktura

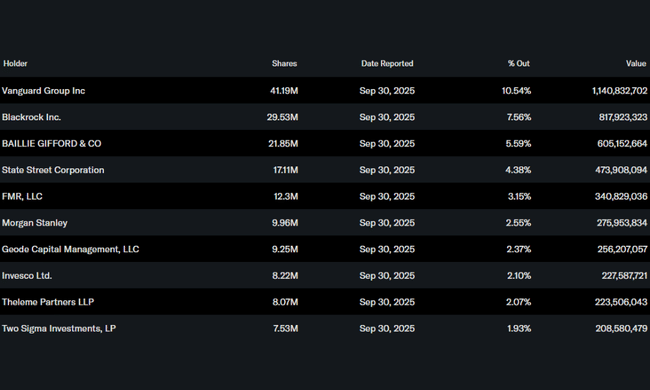

Institucionální investoři vlastní více než 71 % akcií, což je u biotechnologické firmy s vysokou volatilitou solidní základna dlouhého kapitálu. Největším akcionářem zůstává Vanguard Group s podílem 10.5 %, následovaný BlackRockem (7.6 %) a Baillie Gifford (5.6 %), který drží jednu z nejkonzistentnějších pozic v Moderně od roku 2021. Přibližně 7.2 % akcií drží insideři, což je relativně vysoká hodnota a svědčí o silné angažovanosti managementu v dlouhodobém vývoji firmy.

Očekávání analytiků

Nejnovější z dostupných analytických komentářů pochází od JPMorgan, která 4. listopadu 2025 potvrdila pro Modernu rating Neutral a cílovou cenu $90. Analytici uvedli, že výsledky Q3 „přinášejí jasný důkaz disciplinované transformace“, ale zároveň upozornili, že „komercializace chřipkové vakcíny mRNA-1010 je klíčovým katalyzátorem pro rok 2026, bez něhož zůstane valuace limitovaná základem COVID portfolia“. JPMorgan také zdůrazňuje, že příchod kombinovaných vakcín může v roce 2027–2028 vytvořit nový příjmový vrchol.