Airbnb vstoupilo do třetího čtvrtletí s jasným cílem – zrychlit růst a současně upevnit svou pozici nejziskovějšího hráče v moderním cestovním průmyslu. Výsledky ukazují, že tato strategie nese své ovoce. Firma nejen překonala vlastní očekávání v klíčových provozních ukazatelích, ale zároveň předvedla historicky nejsilnější ziskovost. Tržby i rezervace akcelerovaly, dynamika růstu se zlepšila ve všech regionech a mobilní strategie dál zvyšuje míru konverze i celkovou aktivitu uživatelů.

Airbnb zároveň odhaluje směr, kterým chce firmu posunout v dlouhodobém horizontu. Integrace umělé inteligence, expanze mimo tradiční ubytování a budování sociálních funkcí naznačují ambici vytvořit komplexní cestovní platformu budoucnosti. V kombinaci s rekordním volným cash flow tak firma potvrzuje, že její obchodní model má značnou odolnost i v době zvýšené makroekonomické nejistoty.

Jaké bylo poslední čtvrtletí?

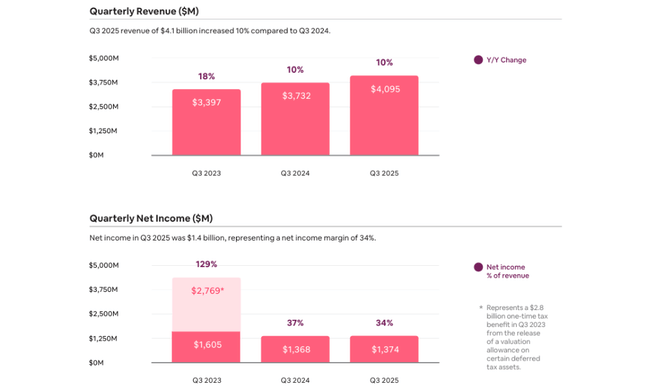

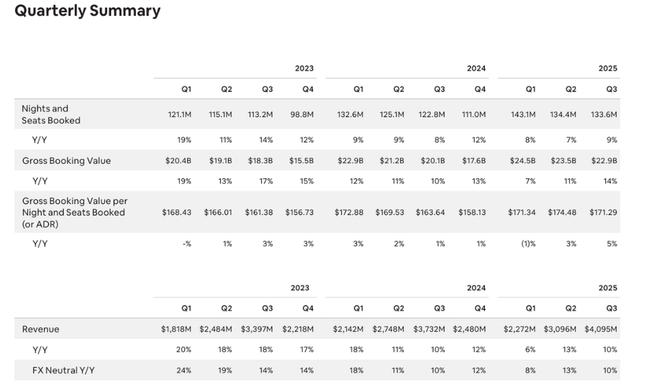

Airbnb $ABNB vstoupilo do třetího čtvrtletí s ambicí zrychlit růst po několika kvartálech, kdy srovnávací základny komplikovaly interpretaci vývoje. Výsledky však ukázaly, že platforma stojí na pevných základech. Tržby ve výši téměř 4,1 miliardy dolarů představují solidní dvouciferný růst, a to v prostředí, kde se globální cestovní poptávka postupně normalizuje. Airbnb dokázalo kombinovat stabilní růst rezervací s mírným navýšením průměrné ceny za noc, zatímco změny v produktovém mixu – rostoucí význam delších pobytů a vyšší podíl mobilních rezervací – pozitivně přispěly ke zlepšení celkové monetizace.

Jedním z nejsilnějších signálů je vývoj Gross Booking Value, tedy celkového objemu rezervací, který meziročně vzrostl o 14 %. Tento nárůst nejen překonává růst tržeb, ale také demonstruje, že Airbnb má stále značný prostor pro expanzi v klíčových regionech. Nejrychleji rostly trhy mimo Severní Ameriku, které meziročně vykázaly dvouciferné tempo růstu Nights & Seats Booked. Vedle tradičně silné Evropy se výrazně zlepšila situace v Asii, kde nové funkce, lokalizované marketingové kampaně a flexibilní platební možnosti zvyšují penetraci.

Z hlediska ziskovosti šlo o výjimečné období. Adjusted EBITDA dosáhla rekordních 2,1 miliardy dolarů a marže 50 % nyní patří k nejvyšším v celém globálním technologickém sektoru. Airbnb tak potvrzuje, že jeho model má enormní provozní páku: nové rezervace přinášejí výrazně vyšší marže než tradiční OTA platformy, protože fixní nákladová základna neroste stejným tempem jako objem transakcí. Příznivý dopad měly i investice do automatizace zákaznické podpory, kde nový AI-asistent výrazně snížil nároky na lidské operátory.

Silně se zlepšil i cash flow profil. Free cash flow ve výši 1,3 miliardy dolarů jasně ukazuje, že firma generuje kapitál nad rámec investičních potřeb. To jí poskytuje vysokou flexibilitu při financování růstu v nových vertikálách (Services & Experiences), při potenciálních akvizicích i při zvažování budoucích kapitálových návratových programů. Skutečnost, že FCF marže cestovního hráče dosáhne 33 %, je pro celý sektor unikátní.

Významná byla také produktová vylepšení. Možnost „Reserve Now, Pay Later“ vedla k okamžitému nárůstu rezervací, především u mladších uživatelů. Aktualizované storno podmínky snižují bariéry při rezervování a zvyšují důvěru na obou stranách transakce. Vylepšené mapové podklady přinášejí vyšší konverzi a flexibilní karusely umožňují zobrazit relevantní nabídky mimo původní filtr hosta. To vše se promítlo do silného oživení organické poptávky.

Komentář managementu

Vedení firmy (CEO Brian Chesky) zdůrazňuje čtyři hlavní priority: zlepšování produktu, expanzi na nové trhy, rozšiřování nabídky a hlubokou integraci umělé inteligence. Funkce Reserve Now, Pay Later výrazně navýšila počet rezervací a bude dále škálována globálně. Změny ve storno podmínkách snižují bariéry rezervace a zlepšují konverzi, zatímco nové mapové podklady a flexibilní výsledky vyhledávání přinášejí hostům více relevantních možností.

Zřetelná je i strategie diverzifikace mimo samotné ubytování. Airbnb Experiences & Services přitahují nejen nové hostitele, ale i uživatele, kteří nevyužívají ubytovací služby. Tím vzniká nová vertikála růstu, která může dlouhodobě změnit strukturu tržeb. Současně se firma intenzivně posouvá směrem k AI–nativní platformě, která bude personalizovat vyhledávání, poskytovat okamžitou podporu a v budoucnu umožní uživateli naplánovat cestu konverzačním způsobem.

Výhled

- Tržby: 2,66–2,72 mld. USD

– meziroční růst 7–10 %, mírný pozitivní efekt FX - GBV: růst low-double-digits meziročně

– tažený vyšší cenovou hladinou (ADR) a stále rostoucím počtem rezervací - Nights & Seats Booked: růst mid-single-digits

– výrazně náročná srovnávací základna po silném Q4 2024 - Implied take-rate: meziročně stabilní, bez větších změn

- Ziskovost: Adjusted EBITDA bude meziročně přibližně flat nebo mírně nižší,

protože Airbnb investuje do nových funkcí a rozvoje Experiences a služeb.

Dlouhodobé výsledky

Dlouhodobý vývoj Airbnb ukazuje na strukturální transformaci platformy z čistě růstového hráče v jednu z nejefektivnějších a nejziskovějších digitálních společností na světě. Tržby od roku 2021 rostou konzistentním tempem a v roce 2024 dosáhly 11,1 miliardy dolarů, což představuje téměř 12% růst. Tento vývoj je o to pozoruhodnější, že firma musela absorbovat normalizaci poptávky po pandemických maximech, zpřísňující se regulaci v některých velkých městech a vyšší konkurenční tlak na klíčových trzích.

Struktura nákladů se přitom výrazně zlepšila. Hrubý zisk stoupl na 9,2 miliardy dolarů a jeho růst výrazně předčil růst nákladů na tržby. To potvrzuje, že technologické investice i automatizace procesů zvedají provozní efektivitu platformy. Airbnb během posledních let zásadně přepracovalo interní infrastrukturu, zlepšilo antifraud systémy a nasadilo AI do podpory i doporučovacích algoritmů – a tyto kroky nyní přinášejí dlouhodobé maržové zlepšení.

Provozní zisk v roce 2024 vzrostl na 2,55 miliardy dolarů, což je meziroční růst o 68 %. Tento výsledek je důsledkem kombinace úspor, vyšší monetizace služby, silného globálního brandu a posunu v chování uživatelů, kteří stále častěji používají mobilní aplikaci. EBITDA ve výši 2,62 miliardy dolarů představuje výrazný posun oproti dřívějším letům, kdy firma teprve stabilizovala svůj model po pandemii a čelila zvýšeným investičním nárokům.

Airbnb je dnes firma s velmi čistým kapitálovým profilem: rozumné zadlužení, žádné významné kapitálové investice, stabilní počet akcií v oběhu a vysoká úroveň generovaného cash flow. To je základní rozdíl oproti tradičním cestovním společnostem, které nesou vysoké fixní náklady v podobě majetku, letadel či hotelové infrastruktury. Platformový model Airbnb je z hlediska návratnosti kapitálu jedním z nejefektivnějších v celém spotřebitelském sektoru.

Novinky

- Globální uvedení funkce Reserve Now, Pay Later, která výrazně posílila konverze v USA.

- Rozšíření storno podmínek s pozitivním vlivem na zákaznickou zkušenost i vytížení podpory.

- Nové sociální funkce – Who’s Going, Connections, přímé zprávy mezi účastníky Experiences.

- AI-asistent dokáže vyřešit část požadavků během sekund a snižuje zásah operátorů o 15 %.

- Více než 110 tisíc žádostí nových hostitelů pro Experiences & Services.

- Lokální růstové kampaně v Brazílii, Koreji a Japonsku přinesly dvouciferné nárůsty rezervací.

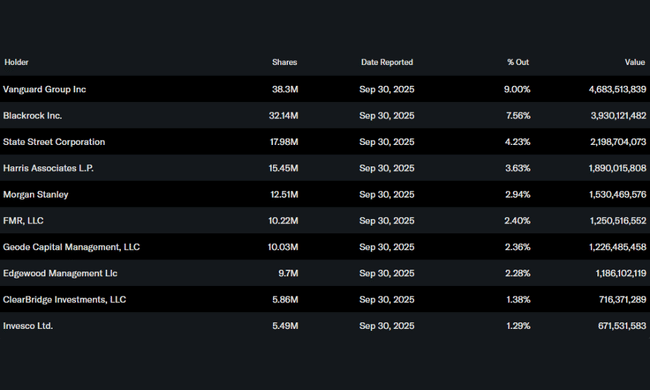

Akcionářská struktura

Podíl institucí přesahuje 85 %, což je typické pro silně etablované technologické společnosti. Největší podíly drží:

- Vanguard Group – 9,00 %

- BlackRock – 7,56 %

- State Street – 4,23 %

- Harris Associates – 3,63 %

Stabilní institucionální základna poskytuje akcii dlouhodobou podporu.

Očekávání analytiků

DA Davidson znovu potvrdila doporučení Buy pro akcie Airbnb a stanovila cílovou cenu 155 USD, což představuje téměř 27% potenciální růst oproti aktuální hodnotě. Analytici zdůrazňují mimořádně rychlý růst nové divize Airbnb Services, která byla oficiálně spuštěna teprve v květnu 2025. Počet dostupných služeb ve sledovaných 84 městech vzrostl od června o 129 % a od září o 81 %, přičemž jejich nabídka už mírně převyšuje počet Experiences. Nejrychleji se tento segment rozvíjí v USA a Evropě, kde Services již výrazně překonávají Experiences.