Occidental vstoupil do třetího čtvrtletí roku 2025 v klíčové fázi své strategické transformace a výsledky zveřejněné v listopadu potvrdily silnou provozní dynamiku napříč celým portfoliem. Firma překonala vlastní produkční výhled, navýšila provozní cash flow a pokračovala v rychlém snižování dluhu – to vše v prostředí relativně stabilních cen komodit a postupného ozdravování globální energetické poptávky. Management zároveň učinil jeden z nejzásadnějších kroků posledních let: potvrdil prodej divize OxyChem, čímž přesměroval kapitál a pozornost zpět k jádru podnikání v ropě, plynu a nízkouhlíkových technologiích.

Výsledky čtvrtletí tak ukazují firmu, která dokáže kombinovat konzistentní provozní výkon s disciplinovanou alokací kapitálu, a přitom neztrácí schopnost investovat do dlouhodobých projektů s vysokým potenciálem výnosnosti. Významnou roli hraje i další zlepšení rozvahy – splacení více než miliardy dolarů dluhu během jediného čtvrtletí posílilo finanční flexibilitu a přibližuje Occidental k bodu, kdy bude moci akcelerovat program návratnosti kapitálu. Třetí kvartál tak představuje důležitý mezník, který ukotvuje firmu v nové strategické pozici a posiluje její připravenost na další fázi cyklu.

Jaké bylo poslední čtvrtletí?

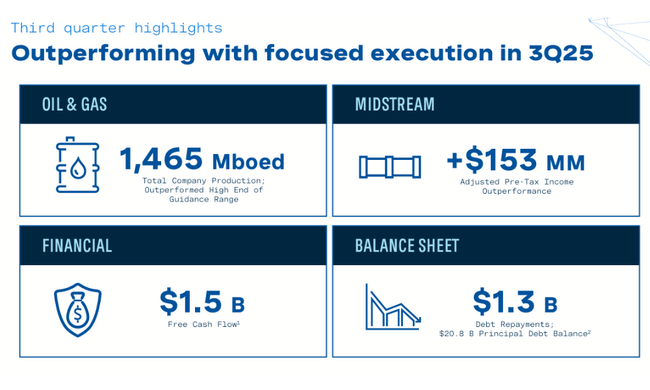

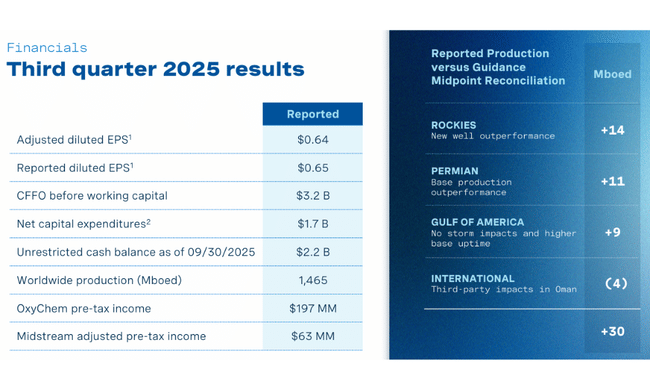

Occidental $OXY vstoupil do třetího čtvrtletí roku 2025 ve velmi dobré kondici a výsledky nakonec předčily většinu očekávání, zejména na úrovni provozu a cash flow. Společnost vykázala provozní cash flow 2,8 miliardy dolarů, respektive 3,2 miliardy dolarů před změnami pracovního kapitálu, což signalizuje robustní výkonnost klíčových upstream aktiv i pokračující disciplínu v investicích. Capex dosáhl 1,8 miliardy dolarů a díky 39 milionům dolarů příspěvků od nekontrolních podílů tak firma vytvořila 1,5 miliardy dolarů volného cash flow před pracovním kapitálem – výsledný FCF tak potvrdil schopnost Occidental generovat hotovost i v prostředí relativně stabilních, ale ne extrémně vysokých cen komodit.

Velmi silná byla i provozní stránka. Globální produkce dosáhla v průměru 1 465 Mboed, což překonalo horní hranici výhledu. Permian zůstává dominantním pilířem firmy s průměrnou produkcí 800 Mboed, zatímco Rockies & Other Domestic přinesly 288 Mboed, Gulf of America 139 Mboed a mezinárodní segment 238 Mboed. Právě kombinace vyšších těžebních objemů a mírně lepších cen pomohla segmentu Oil & Gas k před-zdaněnému zisku 1,3 miliardy dolarů. Realizované ceny ropy vzrostly o 2 % na 64,78 USD za barel, zatímco domácí realizované ceny plynu posílily o 11 % na 1,48 USD/Mcf. Přetrvávajícím protivětrem byly slabší ceny NGL, které mezikvartálně klesly o 5 %.

Midstream a marketing rovněž překonaly výhled, i když vykázaly nižší zisk než v předchozím čtvrtletí vlivem menších Waha–Gulf spreadů a vyšších nákladů spojených s rostoucí aktivitou v nízkouhlíkových projektech. Pre-tax zisk dosáhl 93 milionů dolarů a WES equity income činil 156 milionů dolarů. Slabším místem naopak bylo OxyChem, jehož zisk klesl na 197 milionů dolarů v důsledku slabších cen i objemů napříč portfoliem, byť částečně kompenzovaných nižšími vstupními náklady.

Na úrovni celkové profitability firma vykázala čistý zisk 661 milionů dolarů (0,65 USD na akcii) a očištěný zisk 649 milionů dolarů (0,64 USD na akcii). Occidental zároveň pokračoval v agresivním oddlužování – ve čtvrtletí splatil 1,3 miliardy dolarů a posunul celkový dluh na 20,8 miliardy dolarů. Tento krok, společně s prodejem OxyChem, který management označil za milník transformace, dále posiluje finanční flexibilitu a umožňuje firmě zvýšit návratnost pro akcionáře.

Komentář CEO

CEO Vicki Hollub zdůraznila, že třetí čtvrtletí je důkazem mimořádné provozní výkonnosti, disciplinovaných investic a síly upstream portfolia. Podle ní Occidental překonal cíle v ropném i plynárenském segmentu a zároveň dosáhl lepších výsledků v midstreamu a marketingu. Zásadním momentem je prodej OxyChem, který firmě poskytuje kapitál pro další snižování dluhu, posílení návratů akcionářům a urychlení investic do segmentů s nejvyšší návratností. Management tak potvrzuje strategický posun směrem k firmě soustředěné primárně na upstream, doplněný o nízkouhlíkové technologie schopné přinášet stabilní tok nových příležitostí.

Výhled

Occidental vstupuje do dalších čtvrtletí s odolnou základnou produkce, relativně stabilními cenovými realizacemi a silnou kapitálovou disciplínou. Management očekává, že jádrový upstream bude dál představovat klíčový zdroj růstu cash flow, podpořený efektivitou v Permianu i pokračující stabilitou mezinárodních aktiv. Slabší prostředí v petrochemii by mělo zůstat přechodné, zatímco midstream bude citlivější na cenové spreadové struktury, ale stále přispívá stabilními výsledky nadále doplněnými o WES dividendy.

Firma zároveň potvrzuje dlouhodobou prioritu snižování dluhu – po dosažení hladiny 20,8 miliardy dolarů má prostor pokračovat v postupném přesouvání kapitálových alokací směrem k odkupům akcií a zvyšování dividend, jakmile bude dosaženo cílového zadlužení. Strategicky se Occidental bude dál soustředit na diverzifikaci upstream portfolia a rozvoj nízkouhlíkových řešení včetně DAC projektů, na které také upozornila Hollub.

Dlouhodobé výsledky

Dlouhodobý finanční vývoj Occidental potvrzuje cykličnost ropného odvětví, ale zároveň ukazuje schopnost firmy vyrovnávat volatilitu pomocí řízení nákladů a optimalizace portfolia. Tržby v roce 2024 dosáhly 27,1 miliardy dolarů, což znamenalo meziroční pokles o 4,35 %, a navázaly tak na slabší rok 2023, kdy tržby klesly o 21,85 %. Tyto výsledky však odrážejí nižší ceny ropy a normalizaci po mimořádně silném roce 2022, kdy Occidental zvýšila tržby o téměř 40 %. Hlavní změny se promítly také do marží – hrubý zisk v roce 2024 činil 9,6 miliardy dolarů a byl prakticky stabilní, což ukazuje na úspěšnou kontrolu nákladů i při nižších cenách komodit.

Provozní zisk klesl na 6 miliard dolarů, což představovalo snížení o 8 %, zatímco čistý zisk se meziročně propadl o 35 % na 3 miliardy dolarů. Výsledky tak zůstávají hluboko pod extrémně silnými úrovněmi roku 2022, kdy čistý zisk přesáhl 13 miliard dolarů. EBITDA se v roce 2024 snížila na 12,7 miliardy dolarů, což je pokles o 12 %, ale stále jde o solidní hodnotu, která firmě poskytuje komfort při řízení dluhu. Vývoj EPS kopíruje pohyb čistého zisku – 2,44 USD na akcii v roce 2024 znamená meziroční pokles o 37 %, nicméně jde o hodnoty plně vysvětlitelné cyklem cen energií.

Dlouhodobé výsledky tak potvrzují, že Occidental sice není imunní vůči poklesu cen komodit, ale dokáže v cyklickém prostředí udržet zdravou bilanci, vysokou úroveň provozního cash flow a snižovat zadlužení, které zůstává klíčovým strategickým cílem.

Novinky

Nejvýznamnější událostí čtvrtletí byl oznámený prodej divize OxyChem, který management označuje za zásadní krok v transformaci firmy. Tato transakce firmě umožní dále posílit rozvahu, urychlit splácení dluhu a lépe směrovat kapitál do segmentů s nejvyšší návratností, především do upstreamu a nízkouhlíkových technologií. Occidental zároveň pokračoval v rozsáhlém programu oddlužování – jen během Q3 2025 splatil 1,3 miliardy dolarů, což je významný krok směrem ke strategickému cíli snížit dluh na úroveň umožňující větší akcionářské návratnosti. Firma rovněž zdůraznila rostoucí aktivitu v nízkouhlíkových projektech, což se promítlo do vyšších nákladů v segmentu midstream a marketing.

Akcionářská struktura

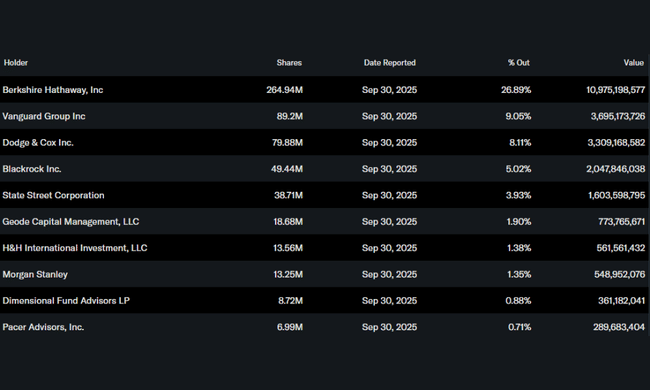

Occidental má výrazně koncentrovanou akcionářskou strukturu s dominantním postavením Berkshire Hathaway, které drží téměř 27 % všech akcií a dlouhodobě podporuje strategii firmy zaměřenou na upstream, hotovostní návratnost a disciplinované investice. Instituce drží přes 51 % všech akcií a více než 70 % free floatu, což ukazuje na vysoký zájem profesionálních investorů. Mezi největší institucionální akcionáře patří Vanguard Group (9,05 %), Dodge & Cox (8,11 %) a BlackRock (5,02 %). Celkem drží akcie Occidental více než 1 500 institucí, což potvrzuje pevné zakotvení společnosti v portfoliích dlouhodobých investorů.

Očekávání analytiků

Akcie Occidental Petroleum se v posledních měsících dostaly pod tlak kvůli slábnoucím cenám ropy a útlumu důvěry v celém energetickém sektoru. Titul se nyní obchoduje zhruba u 41 dolarů za akcii, což znamená přibližně dvacetiprocentní pokles za posledních dvanáct měsíců, a to v době, kdy byly výhledy zisků postupně snižovány. Přesto část analytiků očekává určitou prostor pro růst, který se opírá o solidní marže, postupné snižování zadlužení a disciplinovaný přístup k investicím. Occidental zároveň rozšiřuje své aktivity v oblasti zachytávání uhlíku prostřednictvím dceřiné společnosti 1PointFive a pokračuje v dlouhodobém úsilí posílit bilanci, což ukazuje snahu vyvážit tradiční ropný byznys s novými příležitostmi v nízkouhlíkových technologiích.

Odhady Wall Street naznačují spíše umírněný výhled, který odráží celkovou opatrnost investorů vůči energetickým titulům. Průměrná cílová cena analytiků kolem 51 dolarů implikuje zhruba dvacetiprocentní potenciál v následujících dvanácti měsících, i když rozpětí projekcí je široké – od 38 do 63 dolarů. Konsenzus zároveň ukazuje, že Occidental zůstává spíše defenzivním titulem než růstovým příběhem, protože očekávané tržby mají do roku 2027 mírně klesat, provozní marže stagnovat a valuace se drží pod dlouhodobými průměry. Podle modelů založených na odhadech analytiků by akcie mohly v roce 2027 dosáhnout přibližně 43 dolarů, což znamená jen minimální roční návratnost. Pro investory to podtrhuje charakter společnosti jako stabilního energetického hráče zaměřeného na hotovost, dividendy a snižování dluhu, nikoli na dynamický růst.