Disney uzavírá fiskální rok 2025 v pozici výrazně silnější společnosti, než jakou byl ještě před dvěma lety. Při prakticky stagnujících tržbách ve čtvrtém kvartálu dokázal koncern výrazně navýšit ziskovost, zvláště díky kombinaci rostoucích marží ve streamingu, rekordní výkonnosti parků a zkušenému řízení nákladů. Zatímco Q4 tržby zůstaly na úrovni 22,5 miliardy dolarů, zisk před zdaněním vyskočil meziročně z 0,9 na 2,0 miliardy dolarů a čistý zisk na akcii se více než ztrojnásobil.

Pod povrchem čísel je vidět, že management pod vedením Boba Igera směřuje firmu k robustnímu modelu stojícímu na třech pilířích: ziskový streaming, stabilizovaný sportovní byznys a strukturálně rostoucí divize Experiences. Segmentové provozní zisky za celý rok vzrostly o 12 % na 17,6 miliardy dolarů, Experiences přepsaly rekordy, streaming se dostal do viditelné ziskové trajektorie a firma současně výrazně zlepšila cash flow i návratnost pro akcionáře. Disney tak vstupuje do fiskálního roku 2026 s jasně definovanou strategií, ambiciózním výhledem a posílenou rozvahou.

Jaké bylo poslední čtvrtletí?

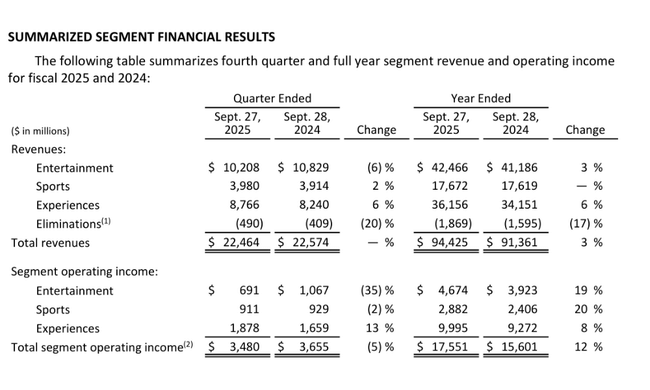

Čtvrtý kvartál fiskálního roku 2025 lze charakterizovat jako období stabilních tržeb, ale výrazně vyšší ziskovosti. Tržby ve výši 22,5 miliardy dolarů byly prakticky srovnatelné s Q4 2024, ale zisk před zdaněním vzrostl více než dvojnásobně na 2,0 miliardy dolarů. Celkový segmentový provozní zisk sice meziročně klesl o 5 % na 3,5 miliardy dolarů, což odráží náročné srovnávací období zejména v oblasti filmové distribuce, ale na úrovni spodní linie se pozitivně projevilo zlepšení efektivity a mixu byznysu. Diluted EPS ve čtvrtletí vyskočil z 0,25 na 0,73 dolaru, přičemž upravený EPS činil 1,11 dolaru a byl jen o 3 % nižší než ve velmi silném Q4 2024.

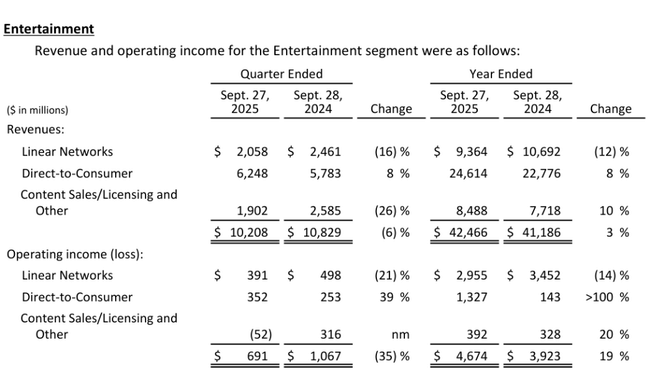

Z hlediska segmentů byl Q4 smíšený, ale celkový obrázek pro investory zůstává příznivý. Entertainment utržil citelný zásah kvůli náročnému srovnání s loňským rekordním filmovým line-upem, kdy do výsledků vstupovaly mimořádně úspěšné tituly Inside Out 2 a Deadpool & Wolverine. Segmentový provozní zisk Entertainmentu v kvartálu činil 691 milionů dolarů, což je o 376 milionů méně než před rokem. Na druhou stranu streaming v rámci Direct-to-Consumer pokračoval v překvapivě rychlém zlepšování – tržby DTC meziročně vzrostly o 8 % (navzdory zhruba dvoubodovému negativnímu dopadu z loňského zahrnutí Disney+ Hotstar) a provozní zisk narostl o 99 milionů na 352 milionů dolarů. Disney+ a Hulu mají dohromady již 196 milionů předplatitelů, tedy o 12,4 milionu více než ve třetím kvartálu, přičemž samotný Disney+ přidal 3,8 milionu na 132 milionů předplatitelů.

Sports segment zůstal relativně stabilní. Provozní zisk dosáhl 911 milionů dolarů, jen lehce pod úrovní loňského roku, kdy vyšší marketingové a programové náklady převážily nad růstem příjmů z reklamy a předplatného. Domácí ESPN vykázal pokles provozního zisku o 3 %, ale domácí reklamní tržby vzrostly o 8 %, což je pozitivní signál pro monetizaci sportovních práv. Skutečným motorem čtvrtletí byly Experiences. Tato divize reportovala rekordní Q4 provozní zisk 1,9 miliardy dolarů, tedy o 219 milionů více než loni. Mezinárodní parky a zážitky zvýšily zisk o 25 % na 375 milionů, domácí parky pak o 9 % na 920 milionů dolarů. Z pohledu celého portfolia tak Disney ukázal, že i bez mimořádných filmových hitů dokáže generovat vysoké zisky, opírat se o rostoucí parky a posouvat streaming do ziskové fáze.

Komentář CEO

Bob Iger ve svém komentáři zdůraznil, že fiskální rok 2025 byl dalším rokem podstatného posílení společnosti. Podle něj Disney $DIS úspěšně zhodnocuje své kreativní a brandové assety napříč celým ekosystémem – od kin a televizních kanálů přes streaming až po parky a zážitky – a zároveň dosahuje hmatatelného pokroku v přeměně direct-to-consumer byznysu v ziskový pilíř. Strategii firmy staví Iger na kombinaci komplementárních byznysů a silné rozvahy, která umožňuje dál investovat do špičkového obsahu a zážitků a současně zvyšovat návratnost kapitálu pro akcionáře.

CEO také jasně artikuloval, že cílem není pouze krátkodobé zlepšení marží, ale především dlouhodobé ukotvení Disney v nové éře zábavního průmyslu, kde dominují streamovací platformy, globální franšízy a zážitková ekonomika. Iger vyzdvihl rekordní výkonnost Experiences, postupný přerod DTC do profitabilního byznysu i skutečnost, že Disney disponuje jedinečným portfoliem značek a IP, které lze monetizovat napříč více kanály. Z jeho slov je zřejmé, že vedení je přesvědčeno o schopnosti firmy udržet dvojciferný růst zisku i v dalších letech.

Výhled

Výhled na fiskální rok 2026 a 2027 je ambiciózní, ale opírá se o konkrétní čísla a jasně definované milníky. Pro Q1 fiskálního roku 2026 Disney očekává provozní zisk DTC SVOD kolem 375 milionů dolarů, což potvrzuje, že streaming už není „černou dírou“ na kapitál, ale stává se pravidelným přispěvatelem k ziskovosti. Na druhé straně bude segment Entertainment v prvním čtvrtletí čelit zhruba 400milionovému negativnímu dopadu z titulu slabších srovnávacích filmových premiér, nižších politických reklam (o 140 milionů méně než loni) a také absence příspěvku Star India, která loni v Q1 generovala 73 milionů provozního zisku. Experiences budou v úvodu roku zatížené přibližně 150 miliony dolarů nákladů na předotevření a suché doky v divizi Disney Cruise Line.

Pro celý fiskální rok 2026 management cílí na dvojciferný procentní růst segmentového provozního zisku v Entertainmentu, váhovaný spíše do druhé poloviny roku, a zároveň na dosažení zhruba 10% provozní marže v DTC SVOD. Sports by měly růst v nízkých jednotkách procent, přičemž největší příspěvek se očekává ve čtvrtém kvartálu kvůli načasování nákladů na sportovní práva. Experiences by měly přidat vysoké jednociferné procento zisku i přes 160 milionů dolarů předotevíracích nákladů a 120 milionů na suché doky. Firma plánuje 24 miliard dolarů investic do obsahu napříč Entertainmentem a Sportem, zhruba 19 miliard dolarů provozního cash flow, 9 miliard dolarů capexu a zdvojnásobení share buybacků na 7 miliard dolarů. Dividenda pro rok 2026 bude činit 1,50 dolaru na akcii ve dvou splátkách po 0,75 dolaru. Pro fiskální rok 2027 pak Disney očekává další dvojciferný růst upraveného EPS, což podtrhuje důvěru managementu v dlouhodobou trajektorii ziskovosti.

Dlouhodobé výsledky

Dlouhodobý vývoj výsledků Disney $DIS ukazuje firmu, která se úspěšně adaptuje na strukturální změny v odvětví. Tržby se v posledních letech zvyšují stabilním tempem – v roce 2025 dosáhly 94,4 miliardy dolarů, což je o 3,35 % více než v roce 2024 a o téměř 14 % více než v roce 2022. Výraznější změna přichází na úrovni marží. Hrubý zisk vzrostl v roce 2025 o více než 9 % na 35,7 miliardy dolarů, zatímco provozní zisk se zvýšil o 16 % na 13,8 miliardy dolarů. To navazuje na dvouciferný růst z předchozích let a ukazuje na strukturální posun v profitabilitě, daný zejména efektivnějším mixem mezi tradičními TV kanály, streamingem a parky.

Nejvíce vypovídající je však vývoj čistého zisku a zisku na akcii. Čistý zisk vzrostl z 2,35 miliardy dolarů v roce 2023 na 4,97 miliardy v roce 2024 a na 12,4 miliardy dolarů v roce 2025. Dilutovaný EPS se za dva roky posunul z 1,29 dolaru přes 2,72 dolaru až na 6,85 dolaru, což představuje více než pětinásobek oproti roku 2023. Kromě vyšší provozní ziskovosti sehrály roli i daňové faktory – v roce 2025 došlo k významné změně v daňovém zatížení, které se z pozitivního odvodu v předchozích letech přeměnilo v daňový benefit. EBITDA se v období 2022–2025 zvýšila zhruba z 12,0 na 19,1 miliardy dolarů, což dokresluje posilující cash-flowový profil firmy. Počet akcií v oběhu se postupně mírně snižuje, což podporuje růst EPS a ukazuje, že Disney se začíná opět opírat o odkupy akcií jako součást návratnosti kapitálu.

Novinky

Z pohledu strategického směřování přinesl fiskální rok 2025 několik klíčových momentů. Nejvýraznější je zřetelný posun ve streamingu – DTC SVOD se v průběhu roku postupně přehoupl do ziskové zóny a Disney otevřeně komunikuje cílení na dvouciferné provozní marže v následujících letech. Růst celkové báze předplatitelů na 196 milionů, spolu s přísnější cenovou politikou a důrazem na ARPU, ukazuje, že model stojící na prémiovém obsahu a silných značkách funguje. Zároveň firma dokončila transakce kolem Star India, což krátkodobě snižuje příspěvek některých lineárních kanálů, ale dlouhodobě přispívá k očištění portfolia a zaměření na profitabilnější segmenty.

Významnou zprávou je i zrychlení kapitálové alokace směrem k akcionářům. Disney navýšil a stabilizoval dividendu, zdvojnásobil plánovaný objem zpětných odkupů akcií na 7 miliard dolarů pro fiskální rok 2026 a dál posiluje cash-flowový profil, když free cash flow za rok 2025 dosáhlo přes 10 miliard dolarů. Divize Experiences včetně parků, rezortů a cruise line se etablovala jako stabilní růstový motor s rekordními zisky, a přesto firma pokračuje v investicích do nových lodí Disney Adventure a Disney Destiny, které by měly v dalších letech přinést další růst kapacitu a výnosů.

Akcionářská struktura

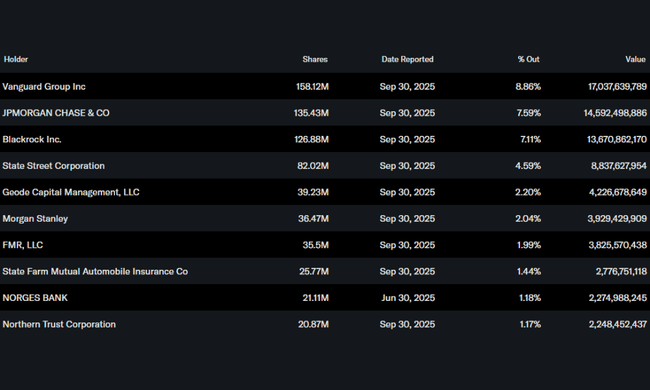

Akcionářská struktura Disney je výrazně institucionální. Uvnitř firmy drží insiders jen zhruba 0,07 % akcií, zatímco instituce kontrolují přibližně 75,7 % všech akcií a prakticky stejný podíl free floatu. To potvrzuje, že Disney je jádrová pozice v portfoliích mnoha velkých globálních investorů. Největším akcionářem je Vanguard Group s podílem přibližně 8,86 %, následovaný JPMorgan Chase s 7,59 %, BlackRockem se 7,11 % a State Streetem s 4,59 %. Celkem drží akcie společnosti téměř čtyři tisíce institucionálních investorů. Takto koncentrovaná a institucionálně orientovaná vlastnická struktura bývá u velkých blue-chip společností obvyklá a naznačuje vysokou míru důvěry profesionálního kapitálu v dlouhodobý příběh Disney.

Očekávání analytiků

BofA Securities zopakovala své hodnocení Buy a cílovou cenu 140,00 USD u tohoto zábavního giganta. Společnost předpověděla dvouciferný růst upraveného zisku na akcii pro fiskální rok 2026, poháněný nízkými jednocifernými růsty provozních zisků ze sportu, dvouciferným růstem provozního zisku v zábavě a vysokým jednociferným růstem provozních výnosů z Experiences.