Cyklické průmyslové firmy se jen zřídka hodnotí podle jednoho čtvrtletí. Jejich skutečná kvalita se ukazuje až ve chvíli, kdy se celý sektor dostane pod tlak, poptávka ochabne a marže jsou testovány kombinací slabšího objemu, vyšších nákladů a makroekonomické nejistoty. Právě v takovém prostředí se nachází globální zemědělský a stavební průmysl, který po mimořádně silných letech postupně vstupuje do sestupné fáze cyklu.

Výsledky Deere & Company za čtvrté čtvrtletí a celý fiskální rok 2025 proto nejsou o růstu za každou cenu. Jsou především o schopnosti firmy udržet vysokou provozní výkonnost, ochránit ziskovost, generovat hotovost a připravit se na další fázi cyklu, kdy se trh začne stabilizovat a postupně obracet směrem k růstu.

Jaké bylo poslední čtvrtletí?

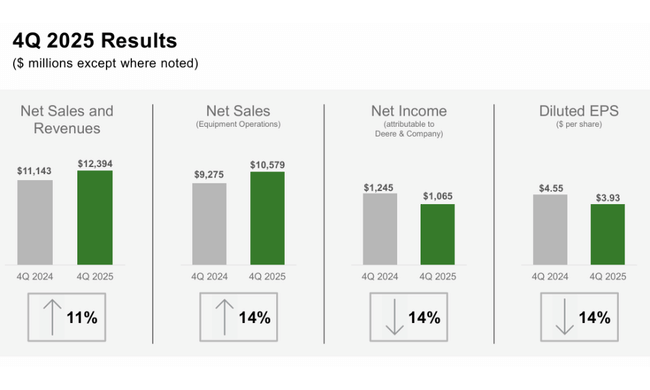

Čtvrté fiskální čtvrtletí roku 2025 přineslo $DE meziročně nižší ziskovost, což odráží ochlazení poptávky zejména v segmentu velké zemědělské techniky. Čistý zisk dosáhl 1,065 miliardy USD, zatímco ve stejném období loňského roku činil 1,245 miliardy USD. Zisk na akcii tak klesl z 4,55 USD na 3,93 USD. Tento vývoj je v souladu s očekáváním trhu i managementu, který již v průběhu roku opakovaně upozorňoval na postupné slábnutí cen komodit a tlak na investiční aktivitu farmářů.

Na úrovni tržeb však čtvrtletí ukázalo relativní stabilitu. Celkové tržby a výnosy vzrostly meziročně o 11 % na 12,4 miliardy USD, přičemž čisté tržby dosáhly 10,6 miliardy USD. To naznačuje, že i přes cyklický pokles zůstává poptávka v některých segmentech, zejména v menším zemědělství a stavebnictví, stále solidní. Firma zároveň těžila z geografické diverzifikace a širší zákaznické základny.

Důležitým prvkem čtvrtletí byla disciplína na straně nákladů. I když marže čelily tlaku, Deere dokázal udržet provozní efektivitu díky optimalizaci výroby, řízení zásob a důrazu na provozní model Smart Industrial. To firmě umožnilo projít čtvrtletím bez výraznější eroze cash flow, což je v sestupné fázi cyklu klíčové.

Komentář CEO

Generální ředitel John May označil fiskální rok 2025 za jeden z nejnáročnějších v poslední době, zároveň ale zdůraznil, že firma dosáhla „nejlepších výsledků pro tuto fázi cyklu“. Podle jeho slov se naplno projevily strukturální změny, které Deere realizoval v uplynulých letech, zejména vyšší flexibilita výroby, silnější vazba na služby a technologie a lepší práce s kapitálem.

May opakovaně akcentoval, že cílem není maximalizovat objemy za každou cenu, ale chránit návratnost kapitálu a dlouhodobou hodnotu pro akcionáře. Tento přístup je patrný nejen ve výsledcích, ale i v opatrném tónu výhledu, který reflektuje realitu trhu bez zbytečného optimismu.

Výhled

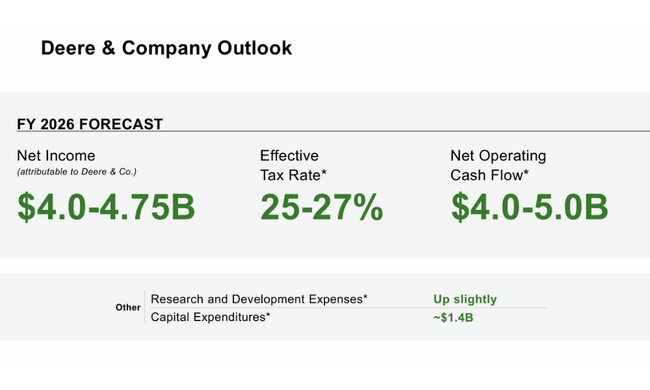

Pro fiskální rok 2026 management očekává čistý zisk v rozmezí 4,0 až 4,75 miliardy USD, což by znamenalo další meziroční pokles oproti fiskálnímu roku 2025. Tento výhled vychází z předpokladu, že segment velké zemědělské techniky se bude v roce 2026 pohybovat poblíž cyklického dna, zatímco menší zemědělství, trávníky a stavebnictví by měly postupně vykazovat známky zlepšení.

Firma zároveň upozorňuje na přetrvávající tlak na marže v důsledku cel, vyšších nákladů a geopolitických rizik. Na druhé straně sází na přísnou kontrolu zásob, omezené kapitálové výdaje a pokračující provozní zlepšování, což by mělo tlumit negativní dopady slabší poptávky. Rok 2026 má podle vedení představovat spíše stabilizační fázi než návrat k růstu.

Dlouhodobé výsledky

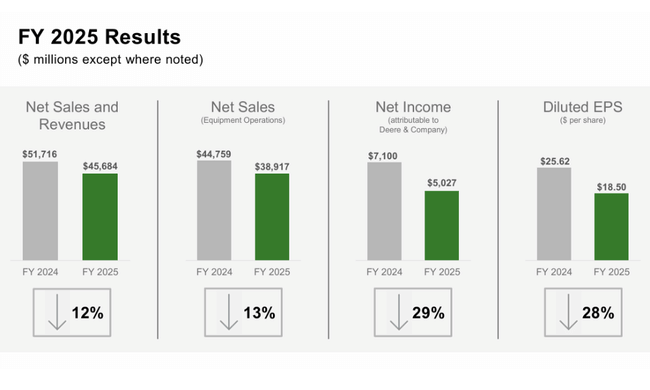

Při pohledu na delší časovou řadu je patrné, jak výrazně se výsledky Deere v posledních letech pohybovaly v závislosti na cyklu. Fiskální rok 2024 přinesl pokles tržeb na 50,5 miliardy USD z předchozích 60,2 miliardy USD, což jasně ukazuje ústup z rekordních úrovní. Ziskovost se snížila ještě výrazněji – čistý zisk klesl meziročně o více než 30 % na 7,1 miliardy USD a EPS se propadl z 34,8 USD na 25,7 USD.

Zároveň je ale z dlouhodobých dat zřejmé, že i po tomto poklesu zůstává Deere strukturálně silnější než v předchozích cyklech. Provozní zisk i EBITDA jsou stále výrazně nad úrovněmi z let 2021–2022, což naznačuje, že firma dokázala posunout svůj výkonnostní základ výše. Významnou roli v tom hraje vyšší podíl softwaru, služeb, precizního zemědělství a lepší cenová disciplína.

Akcionářská struktura

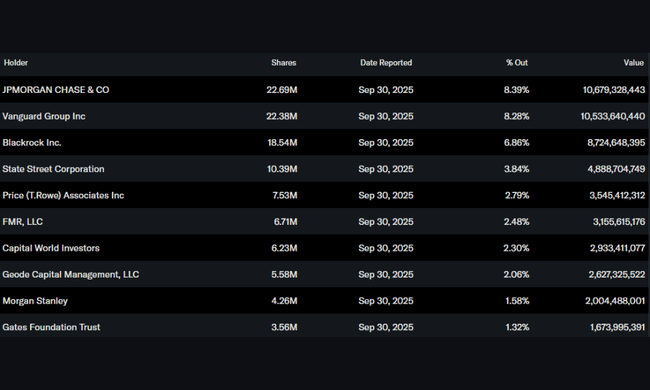

Akcionářská struktura Deere je stabilní a silně institucionální. Instituce drží přibližně 83 % akcií, přičemž mezi největší investory patří JPMorgan Chase, Vanguard, BlackRock a State Street. Podíl insiderů je minimální, což je typické pro firmu této velikosti a charakteru. Vysoká institucionální účast zároveň zvyšuje důraz na kapitálovou disciplínu, návratnost a dlouhodobou strategii.

Očekávání analytiků

Analytici vnímají Deere jako firmu, která se nachází ve spodní části cyklu, nikoli v strukturálním úpadku. Konsenzus se shoduje, že rok 2026 bude přechodový, s omezeným růstem a tlakem na ziskovost, ale zároveň s potenciálem zlepšení v následujících letech, jakmile se stabilizují zemědělské příjmy a investice farmářů.

Klíčovými faktory pro další vývoj zůstávají ceny komodit, globální obchodní politika, vývoj cel a schopnost firmy dále rozvíjet vysoce maržové technologické a servisní segmenty. Právě ty mohou rozhodnout o tom, jak rychle a jak silně se Deere dokáže z dalšího cyklu odrazit.