Nike se v posledních čtvrtletích pohybuje na hraně mezi obnovou a stagnací. Po letech extrémního růstu, narušených pandemií, přetlakem zásob a změnou spotřebitelského chování, se firma snaží znovu najít rovnováhu mezi značkovou silou, distribučním modelem a finanční disciplínou. Druhé fiskální čtvrtletí roku 2026 ukazuje, že proces obratu je v plném proudu – ale rozhodně ještě není u konce.

Management otevřeně přiznává, že aktuální fáze není o maximalizaci zisku, nýbrž o restrukturalizaci portfolia, opravě vztahů s velkoobchodními partnery a znovunastavení produktové i distribuční strategie. Výsledky tak je potřeba číst méně optikou krátkodobé výkonnosti a více jako test, zda zvolený směr skutečně vede k dlouhodobému zotavení značky.

Jaké bylo poslední čtvrtletí?

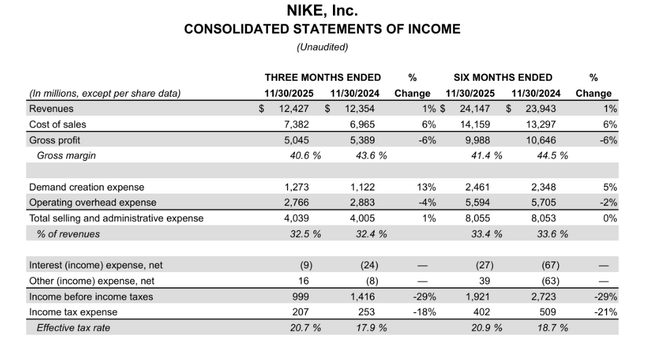

Druhé fiskální čtvrtletí přineslo velmi smíšený obraz. Tržby společnosti dosáhly 12,4 miliardy dolarů, což znamená meziroční růst o 1 %, zatímco po očištění o měnové vlivy zůstaly prakticky beze změny. Na úrovni absolutních tržeb tak Nike $NKE dokázal stabilizovat výkonnost, nicméně struktura růstu odhaluje pokračující napětí v obchodním modelu.

Zásadním pozitivem je návrat k růstu ve velkoobchodním kanálu. Tržby z wholesale vzrostly o 8 % na 7,5 miliardy dolarů, a to především díky silné poptávce v Severní Americe a obnovené spolupráci s klíčovými retailovými partnery. Tento posun potvrzuje, že firma postupně koriguje předchozí příliš agresivní sázku na přímý prodej koncovým zákazníkům.

Naopak segment NIKE Direct zůstává slabým místem výsledovky. Tržby z přímého prodeje klesly o 8 % na 4,6 miliardy dolarů, přičemž digitální prodeje značky Nike propadly dokonce o 14 %. Vlastní kamenné prodejny si vedly o něco lépe, ale ani zde se nepodařilo výpadek digitálu plně kompenzovat. Tento vývoj potvrzuje, že spotřebitelé jsou citlivější na cenu a méně ochotní utrácet v prémiových online kanálech.

Výrazně negativním faktorem byla také výkonnost značky Converse. Její tržby klesly meziročně o 30 % na 300 milionů dolarů, a to napříč všemi regiony. Converse se tak nadále ukazuje jako strukturální slabina portfolia, která v současné fázi cyklu neplní roli stabilizátoru.

Marže, náklady a ziskovost

Hrubá marže klesla o výrazných 300 bazických bodů na 40,6 %. Hlavním důvodem byly vyšší cla v Severní Americe a obecně vyšší nákladová základna spojená s restrukturalizací dodavatelského řetězce. Tento tlak na marže je klíčovým tématem celého čtvrtletí a zároveň hlavní brzdou rychlejšího návratu k vyšší ziskovosti.

Provozní náklady zůstaly relativně pod kontrolou. Celkové prodejní a administrativní výdaje vzrostly pouze o 1 % na 4,0 miliardy dolarů. V jejich rámci však dochází k významnému přeskládání: výdaje na marketing a podporu poptávky vzrostly o 13 %, zatímco režijní náklady klesly o 4 %. Nike tak zjevně upřednostňuje investice do značky a sportovního marketingu před plošným šetřením.

Čistý zisk dosáhl 792 milionů dolarů, což představuje meziroční pokles o 32 %. Stejným tempem klesl i zisk na akcii, který činil 0,53 USD. Tento propad není překvapením – je přímým důsledkem nižších marží a vědomého rozhodnutí managementu obětovat krátkodobou ziskovost ve prospěch dlouhodobé stabilizace.

Komentář managementu

CEO Elliott Hill označil fiskální rok 2026 za období návratu, což výstižně vystihuje aktuální fázi cyklu. Nike podle něj postupuje podle plánu Win Now, který zahrnuje reorganizaci týmů, zlepšení vztahů s partnery a návrat ke sportovnímu DNA značky. Zvláštní důraz klade na tzv. sport offense – tedy produktové inovace orientované na konkrétní sporty a sportovce, nikoli pouze na lifestyle segment.

Finanční ředitel Matthew Friend zdůraznil, že firma zvládá současné turbulence bez narušení finanční stability. Podle něj Nike činí potřebné posuny v portfoliu i distribuci, aby se mohla vrátit k plnému růstu, jakmile se spotřebitelské prostředí stabilizuje.

Výhled

Společnost neposkytla detailní kvantitativní výhled, nicméně z komentářů managementu vyplývá, že krátkodobě zůstane tlak na marže i ziskovost. Fiskální rok 2026 má být především rokem transformace, nikoli maximalizace zisků. Klíčovými proměnnými budou další vývoj cel, tempo oživení digitálního kanálu a schopnost opětovně nastartovat růst v Číně.

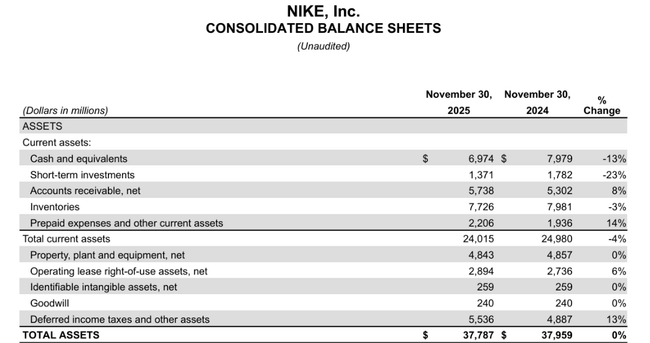

Pozitivním signálem je pokračující kontrola zásob, které klesly o 3 % na 7,7 miliardy dolarů, a silná kapitálová disciplína. Hotovost a krátkodobé investice ve výši 8,3 miliardy dolarů poskytují firmě dostatečný manévrovací prostor.

Dlouhodobé výsledky

U Nike $NKE je dlouhodobý finanční vývoj především příběhem vychýleného cyklu. Po silném postpandemickém období, kdy firma těžila z akcelerace poptávky, vysokých marží a agresivního růstu Direct kanálu, přišel v posledních dvou fiskálních letech výrazný obrat. Tržby se od roku 2023 prakticky zastavily a v roce 2025 již meziročně klesly o téměř 10 %, což jasně ukazuje, že původní růstový model narazil na své limity.

Ještě výrazněji je tento zlom patrný na úrovni provozní ziskovosti. Zatímco v letech 2021–2022 Nike generoval provozní zisk přes 6,5 miliardy dolarů, v roce 2025 se operating income propadl na zhruba 3,7 miliardy dolarů. To znamená pokles o více než 40 % během tří let, přestože absolutní tržby zůstávají stále vysoko nad úrovněmi před pandemií. Maržový tlak nevychází z jednoho zdroje, ale z kombinace vyšších výrobních nákladů, cel, přecenění zásob a především změny prodejního mixu.

Zásadní roli v dlouhodobém vývoji sehrál experiment s Direct-to-Consumer strategií. Nike v minulých letech systematicky upřednostňoval vlastní digitální kanály a omezoval spolupráci s velkoobchodními partnery. Tento přístup krátkodobě zvyšoval marže, ale zároveň oslabil dostupnost značky, snížil objemy a zvýšil provozní náklady. V dlouhodobých číslech se to projevilo stagnací tržeb a výrazným poklesem EBIT i EBITDA, které v roce 2025 klesly meziročně o desítky procent.

Akcionářská struktura

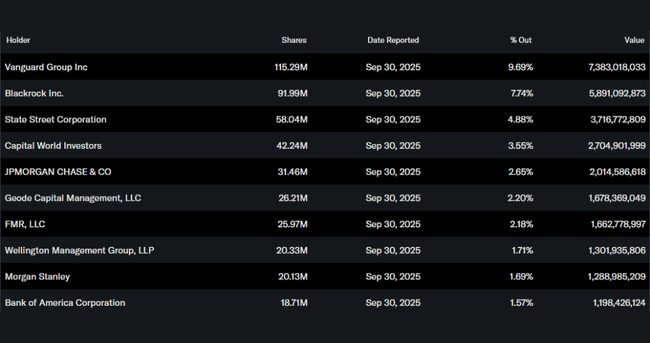

Nike zůstává silně institucionálně vlastněnou společností. Přibližně 83 % akcií drží institucionální investoři, přičemž mezi největší patří Vanguard, BlackRock a State Street. Tento typ akcionářské základny obvykle znamená vysoký důraz na dlouhodobou strategii, stabilitu cash flow a disciplinovanou kapitálovou politiku, nikoli krátkodobé optimalizace výsledků.

Očekávání analytiků

Analytická komunita má vůči akciím Nike v horizontu 2026 obecně mírně pozitivní až neutrální výhled, přestože v krátkém období panuje značná nejistota ohledně růstu tržeb a marží. Konsenzus z více zdrojů ukazuje, že průměrná cena cílové hodnoty na 12 měsíců se pohybuje přibližně kolem 77–83 USD, s vysokými odhady až 120 USD a nízkými až kolem 35–38 USD, což reflektuje rozdílné názory mezi jednotlivými institucionálními analytiky ohledně tempa zotavení značky a tlaku na ziskovost.