Logistický sektor vstupuje do roku 2026 ve výrazně složitějším makroekonomickém prostředí než v předchozích letech. Kombinace geopolitických zásahů do globálního obchodu, proměnlivých obchodních politik a tlaku na náklady vytváří prostředí, ve kterém se znovu ukazuje rozdíl mezi strukturálně silnými hráči a těmi, kteří těžili hlavně z cyklu. FedEx se v tomto kontextu nachází ve fázi hluboké transformace, která má ambici změnit ekonomiku celého byznysu.

Druhé fiskální čtvrtletí 2026 je proto důležité nejen kvůli samotným číslům, ale hlavně jako test, zda kombinace síťové optimalizace, disciplíny v nákladech a připravovaného oddělení Freight skutečně začíná přinášet hmatatelné výsledky. Právě tato kombinace dnes určuje, jak bude trh FedEx oceňovat v horizontu příštích let.

Jaké bylo poslední čtvrtletí?

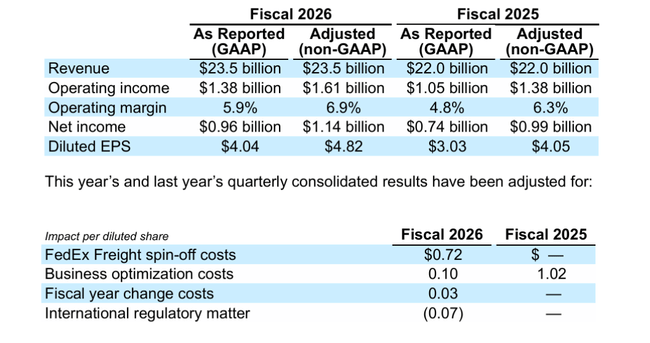

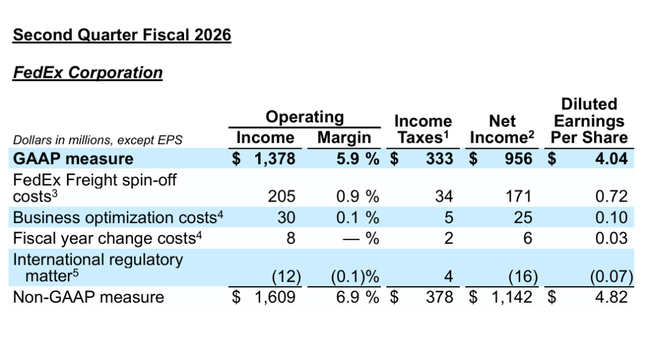

FedEx $FDX ve druhém fiskálním čtvrtletí 2026 doručil meziroční zlepšení napříč klíčovými ukazateli, a to i přes složité externí prostředí. Tržby dosáhly 23,5 miliardy USD, což představuje solidní růst oproti 22,0 miliardám USD ve stejném období loňského roku. Ještě důležitější je však zlepšení ziskovosti: provozní zisk na upravené bázi vzrostl na 1,61 miliardy USD a provozní marže se posunula na 6,9 %, zatímco před rokem činila 6,3 %.

Čistý zisk na upravené bázi dosáhl 1,14 miliardy USD a upravený zisk na akcii 4,82 USD, což je výrazný posun oproti 4,05 USD před rokem. Tento růst byl tažen kombinací vyšších výnosů z amerických domácích zásilek, silnějších marží u International Priority balíků a pokračujících strukturálních úspor v rámci transformačního programu. Naopak negativní vlivy přicházely především z oblasti globální obchodní politiky, vyšších mzdových nákladů a zvýšených nákladů na externí dopravu.

Z pohledu jednotlivých segmentů se jasně oddělily dvě dynamiky. Core expresní a balíkový byznys těžil z optimalizace sítě a vyšších výnosů na zásilku, zatímco FedEx Freight zaznamenal pokles provozního výsledku kvůli slabším objemům a jednorázovým nákladům spojeným s přípravou spin-offu. Tyto náklady ve výši 152 milionů USD však trh vnímá jako přechodné a strukturálně nepoškozující dlouhodobý potenciál skupiny.

Komentář managementu

CEO Raj Subramaniam ve svém komentáři zdůraznil, že druhé čtvrtletí potvrzuje funkčnost zvolené strategie. FedEx podle něj dokáže současně růst, zvyšovat efektivitu a investovat do dlouhodobé transformace sítě, a to i v prostředí zvýšené volatility. Významná je zejména schopnost zlepšovat výnosy na zásilku bez agresivního zvyšování objemů, což signalizuje kvalitativní posun byznysu.

Management zároveň otevřeně přiznává, že krátkodobě zůstává prostředí náročné. Tlak na mzdy, dopady regulatorních změn a nejistota v mezinárodním obchodu budou přetrvávat i v dalších čtvrtletích. Právě proto je podle vedení klíčové dokončit oddělení FedEx Freight a umožnit oběma firmám samostatně optimalizovat kapitálovou strukturu i strategické priority.

Výhled

FedEx po silném druhém čtvrtletí zvýšil celoroční výhled pro fiskální rok 2026. Nově očekává růst tržeb o 5–6 % meziročně, oproti předchozímu rozpětí 4–6 %. Upravený zisk na akcii před účetními úpravami penzijních plánů byl zvýšen na 14,80–16,00 USD, zatímco po očištění o náklady spojené se spin-offem Freight a dalšími jednorázovými položkami nyní firma cílí na 17,80–19,00 USD.

Zároveň FedEx snížil očekávané penzijní příspěvky na 275 milionů USD a potvrdil plán kapitálových výdajů ve výši 4,5 miliardy USD, s důrazem na automatizaci, modernizaci flotily a zvyšování efektivity sítě. Klíčovým strukturálním bodem výhledu zůstává oddělení FedEx Freight, které je plánováno na 1. června 2026 a má zásadně změnit profil celé skupiny.

Dlouhodobé výsledky

Při pohledu na delší časovou řadu je patrné, že FedEx prochází obdobím stabilizace po několika letech tlaku na tržby. Celkové roční výnosy se v posledních čtyřech letech pohybují v pásmu 87–93 miliard USD, přičemž fiskální rok 2025 přinesl mírný růst na 87,9 miliardy USD. Výrazně se však zlepšila struktura nákladů, zejména na úrovni cost of revenue, které meziročně klesly téměř o 6 %.

Hrubý zisk vzrostl v roce 2025 o více než 22 %, což potvrzuje, že transformace sítě a lepší mix služeb začínají fungovat. Provozní zisk sice meziročně klesl, ale dlouhodobý trend ukazuje na stabilní EBIT v pásmu 5–6 miliard USD. Důležitý je rovněž systematický pokles počtu akcií v oběhu, který podporuje růst zisku na akcii i v prostředí stagnujících tržeb.

Akcionářská struktura

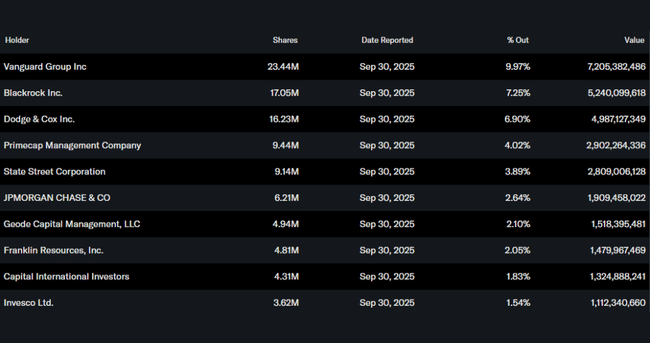

FedEx má velmi silnou institucionální základnu, přičemž více než 80 % akcií drží institucionální investoři. Největšími akcionáři jsou Vanguard, BlackRock a Dodge & Cox, což signalizuje dlouhodobou důvěru tradičních asset managerů v transformační příběh společnosti. Relativně vysoký insider podíl zároveň naznačuje sladění zájmů managementu s akcionáři.

Očekávání analytiků

Analytici se v současnosti shodují, že klíčovým katalyzátorem pro akcie FedEx v roce 2026 nebude samotný růst objemů, ale dokončení oddělení FedEx Freight a viditelné zlepšení marží v core balíkovém byznysu. Řada investičních domů očekává, že po spin-offu se trh začne na FedEx dívat spíše jako na „asset-light“ logistickou platformu s vyšší návratností kapitálu, než jako na konglomerát s těžkým kapitálovým profilem.

V krátkodobém horizontu analytici počítají s kolísáním výsledků v závislosti na globálním obchodním prostředí, nicméně střednědobě se očekává postupný návrat provozních marží směrem k vyšším jednociferným hodnotám. To by při stabilních tržbách mohlo znamenat výrazný růst volného cash flow a vytvořit prostor pro další odkupy akcií i atraktivní výnos pro akcionáře.