Největší banky na světě dnes nejsou jen „strůjci úvěrů“. Jsou infrastrukturou finančního systému, která vydělává v několika paralelních světech zároveň: na transakcích, na správě majetku, na obchodování, na platebních tocích i na tom, jak dobře umí řídit riziko v okamžiku, kdy se ekonomika začne lámat z měkkého přistání do méně pohodlné reality. JPMorgan Chase je v tomhle směru měřítko pro celý sektor, protože kombinuje šíři byznysu s agresivní schopností investovat i v době, kdy ostatní spíš brzdí.

Čtvrté čtvrtletí 2025 proto není jen o tom, jestli „vyšlo EPS“. Je to test, jak rychle banka dokáže posouvat kapitál tam, kde je růst a poplatky, a zároveň si udržet disciplínu v nákladech a v kreditním riziku. A právě v tomhle kvartálu se tyto dvě síly střetly v jednom symbolickém bodě: Apple Card.

Jaké bylo poslední čtvrtletí?

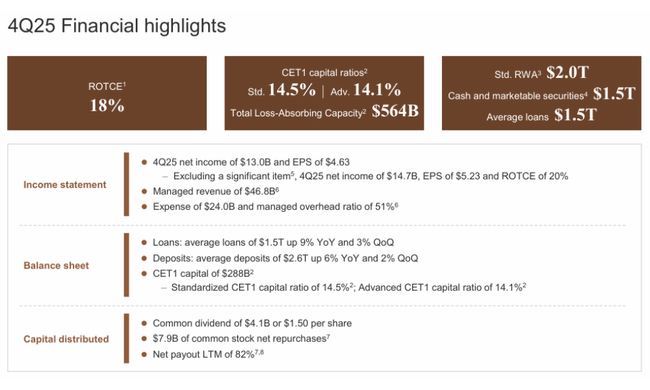

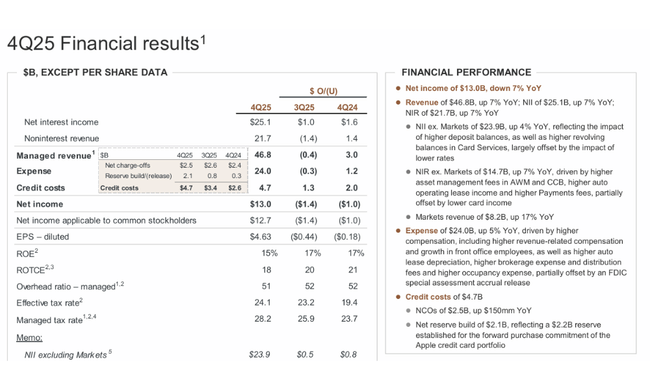

JPMorgan $JPM za Q4 2025 reportoval čistý zisk 13,0 mld. USD a EPS 4,63 USD, přičemž po očištění o významnou položku (k ní níže) banka uvádí zisk 14,7 mld. USD a EPS 5,23 USD. Na úrovni výnosů jde o velmi robustní kvartál: reportované tržby 45,8 mld. USD a na „managed“ bázi 46,8 mld. USD, což meziročně znamená růst přibližně o 7 %. V kontextu velké banky je to tempo, které obvykle neuděláš jedním trikem – musí se sejít víc věcí najednou: aktivita na trzích, poplatky, platební objemy, stabilní depozitní základna a schopnost monetizovat klientskou bázi napříč segmenty.

Struktura výnosů ukazuje přesně to, proč JPMorgan vyniká. Čistý úrokový výnos (NII) 25,1 mld. USD byl meziročně vyšší, zároveň ale vedení explicitně přiznává, že část růstu naráží na prostředí nižších sazeb a tlak na depozitní marže. O to důležitější je neúroková složka: noninterest revenue 21,7 mld. USD rostla podobným tempem jako celek, což signalizuje, že banka není závislá jen na úrokové křivce. Nejviditelnější motor byl tradičně CIB, kde Markets doručily růst 17 % a zvlášť Equity Markets +40 %, což je přesně ten typ výsledku, který v bankách vzniká kombinací volatility, klientské aktivity a dobré pozice ve financování a prime službách.

Současně ale kvartál ukázal i druhou stránku příběhu: cenu růstu a cenu rizika. Náklady (noninterest expense) 24,0 mld. USD byly meziročně výš, a to nejen kvůli „inflaci mezd“, ale i kvůli tomu, že JPMorgan dlouhodobě nabírá ve front office a investuje do kapacit, aby udržel tempo v bankovnictví, trzích i správě majetku. Klíčové je, že banka i přes růst nákladů drží velmi slušnou efektivitu: overhead ratio kolem 51–52 %. To je pro univerzální banku v takové šíři byznysu stále výborná úroveň.

Největší pozornost ale přirozeně přitahují úvěrové ztráty a rezervy. Credit costs 4,7 mld. USD, z toho net charge-offs 2,5 mld. USD a net reserve build 2,1 mld. USD. Tady je potřeba číst čísla správně: podstatná část „build“ není klasické zhoršení portfolia, ale jednorázově vytvořená rezerva související s Apple Card. I tak je ale signál z kreditního cyklu jasný – u spotřebitelských úvěrů se normalizace po silných letech postupně projevuje, i když JPMorgan pořád působí jako instituce, která má riziko pod kontrolou a pracuje s ním dopředu.

Komentář CEO

Jamie Dimon postavil kvartální příběh na jednoduché tezi: banka podle něj zakončila rok silně, protože „každá linie byznysu fungovala“, a výkon je výsledkem dlouhodobých investic, dobré exekuce a schopnosti využívat tržní prostředí. V komunikaci je důležité, že Dimon nepodává výsledky jako „jednorázově povedené čtvrtletí“, ale jako důkaz, že model univerzální banky má smysl právě tehdy, když se ekonomika i trhy chovají nečitelně – někde tlačí marže, jinde roste aktivita, někde se zhoršuje kredit, jinde tečou poplatky.

Zároveň ale Dimon typicky přidává varování: trhy podle něj mohou podceňovat rizika typu geopolitika, „sticky“ inflace a vysoké valuace aktiv. To je u JPMorgan konzistentní: banka si chce držet reputaci instituce, která umí být agresivní v růstu, ale konzervativní ve framingu rizik. A přesně do toho zapadá i Apple Card: transakce je prezentovaná jako promyšlené nasazení přebytečného kapitálu do atraktivní příležitosti, ale zároveň je hned v prvním kroku postavený výrazný rezervní polštář, aby se kreditní profil nezměnil „na slepo“.

Výhled

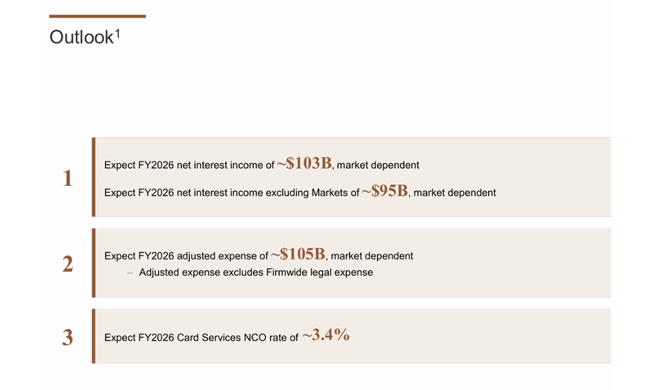

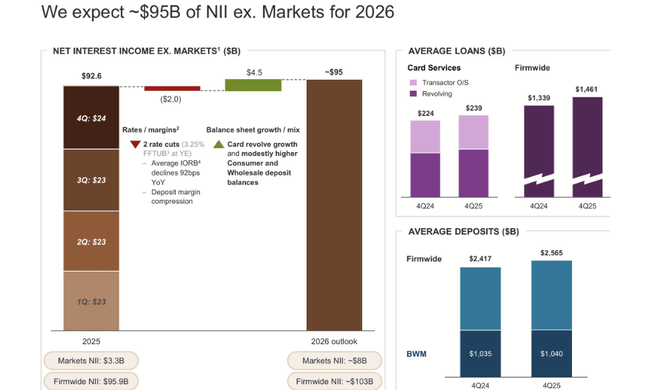

Na úrovni operativního výhledu je klíčové, že banka dál roste v rozvaze: průměrné úvěry +9 % YoY, depozita +6 % YoY. To je pro 2026 dvojsečné: na jednu stranu to živí NII a poplatkové příjmy (protože s objemy roste „monetizace“ klienta), na druhou stranu to v pozdnější fázi cyklu zvyšuje citlivost na delikvenci u části spotřebitelských portfolií. V Q4 už to jde vidět na kreditních nákladech a je fér čekat, že rok 2026 bude víc o řízení rizika než o „volném sprintu“.

Apple Card bude v příštích kvartálech téma samo o sobě. Už teď je jasné, že banka si dopředu vytvořila rezervu 2,2 mld. USD na forward purchase commitment, což snížilo EPS zhruba o 0,60 USD. To je důležité: JPMorgan tím vlastně říká, že nechce, aby se akvizice portfolia tvářila jako čistě růstová story bez nákladů. Trh tak v roce 2026 bude sledovat hlavně tři věci: jak rychle se portfolio integruje, jak se bude vyvíjet charge-off trend v kartách a jestli se podaří dostat ekonomiku produktu na úroveň, která dává smysl i po zohlednění nákladů na akvizici klienta.

Dlouhodobé výsledky

Z dlouhodobé perspektivy zůstává JPMorgan mimořádně ziskovým strojem, který dokáže růst i v prostředí, kde se bankám běžně zhoršuje mix výnosů. Podle dlouhodobých čísel firma navýšila „total revenue“ zhruba ze 127,2 mld. USD (2021) na 270,8 mld. USD (2024), přičemž zároveň rostl i provozní zisk a čistý zisk. Zásadní je, že růst nebyl „papírový“: EPS se podle stejné série posunulo z 15,39 (2021) na 19,79 (2024), což signalizuje, že se do výsledku promítá i práce s kapitálem a počet akcií (share count) klesá.

Ještě důležitější je stabilita profitabilního jádra. I když se roky liší podle toho, jestli víc vydělává trading, nebo úroková marže, JPMorgan dlouhodobě drží schopnost generovat vysoký zisk v různých režimech trhu. Právě to je důvod, proč se tento titul často chová spíš jako „quality compounder“ než jako klasická cyklická banka. V roce 2026 proto nebude klíčová otázka, jestli přijde jeden slabší kvartál, ale jestli se nezmění strukturální parametry: regulace kapitálu, dlouhodobá úroková úroveň, a kreditní ztráty u spotřebitele.

Z hlediska vývoje na akcii je navíc důležité, že banka kombinuje organický růst s návratností kapitálu. Pokud firma dál udrží disciplínu v nákladech a kreditních rezervách a zároveň bude pokračovat v buybacku, může i v prostředí slabšího růstu výnosů udržet solidní růst EPS.

Novinky

Největší konkrétní novinkou kvartálu je jasně Apple Card. Nejen proto, že jde o mediálně výrazný produkt, ale protože mění strukturu kartového portfolia a přidává nový zdroj růstu v consumer finance. Současně ale jde o transakci, u které JPMorgan zjevně nechce riskovat reputační ani bilanční překvapení – a proto přišla hned v Q4 ta velká rezerva na forward purchase commitment. V praxi to znamená, že Apple Card bude pro investory v roce 2026 „živý“ příběh s měřitelnými metrikami: charge-offs, delikvence, výnosnost portfolia a náklady na akvizici/obsluhu.

Vedle toho stojí za pozornost i robustní aktivita v CIB, zejména na trzích, a rekordní čísla v Payments (Dimon zmiňuje rekordní revenue v této oblasti). To je typická „tichá“ síla JPMorgan: i když zrovna netáhne investiční bankovnictví na poplatcích, dokáže to vykompenzovat tržní aktivitou, prime službami a platební infrastrukturou, která roste s objemy klientů.

Akcionářská struktura

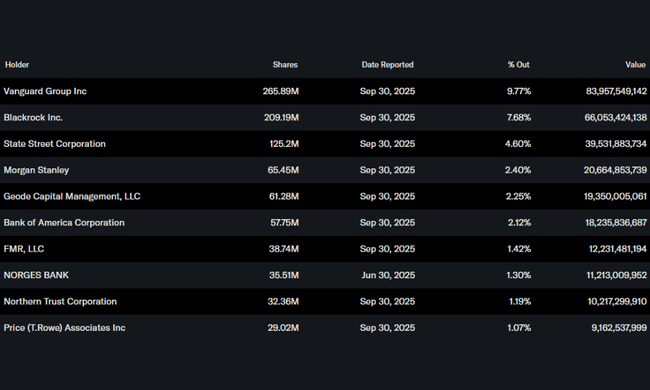

Struktura vlastnictví odpovídá profilu „core“ finančního titulu: instituce drží zhruba 74 % akcií a insiderské držení je nízké (okolo 0,37 %). Mezi největší institucionální držitele patří tradičně Vanguard (cca 9,77 %), BlackRock (cca 7,68 %) a State Street (cca 4,60 %), což je u velkých bank standardní – vysoký podíl pasivních a kvantitativních držitelů zvyšuje význam indexových toků, ale zároveň obvykle stabilizuje vlastnickou základnu.

Očekávání analytiků

Konsenzus analytiků se u JPMorgan drží v režimu „kvalitní core holding“, ale s tím, že po velmi silných letech je citlivost na kreditní cyklus a na tempo návratnosti kapitálu vyšší než dřív. Analytici typicky oceňují diverzifikaci výnosů (CIB, AWM, Payments), schopnost držet efektivitu i při investicích do růstu a tradičně konzervativní řízení rizika. Zároveň ale upozorňují, že v roce 2026 může být těžší zopakovat kombinaci příznivého tržního prostředí a vysokých úrokových výnosů, a že investoři budou mnohem přísněji trestat jakýkoli náznak zhoršení spotřebitelského kreditu, zejména u karet.

Podle přehledu konsenzu na MarketBeat má titul převážně pozitivní hodnocení a je sledovaný skrze kombinaci cílových cen a očekávaného EPS pro následující období. MarketBeat uvádí konsenzuální cílovou cenu přibližně 334,57 USD a zároveň uvádí, že jeden z posledních kroků v pokrytí byl například posun cílové ceny u Goldman Sachs na 386 USD.