Bankovní sektor vstupoval do závěru roku 2025 s řadou otevřených otázek. Vývoj úrokových sazeb, kondice amerického spotřebitele i kvalita úvěrových portfolií zůstávaly klíčovými tématy, která určovala sentiment investorů napříč celým finančním trhem. V tomto prostředí bylo stále obtížnější rozlišit, které banky skutečně těží z normalizace ekonomiky a které pouze oddalují dopady zpomalujícího cyklu.

Výsledky Bank of America za čtvrté čtvrtletí však ukazují obraz instituce, která vstupuje do další fáze cyklu v relativně silné pozici. Kombinace stabilního růstu výnosů, solidního úvěrového apetitu klientů, klesajících kreditních ztrát a zlepšující se provozní efektivity vytváří rámec, ve kterém už nejde jen o obranu bilance, ale o návrat k ofenzivnímu růstu.

Jaké bylo poslední čtvrtletí?

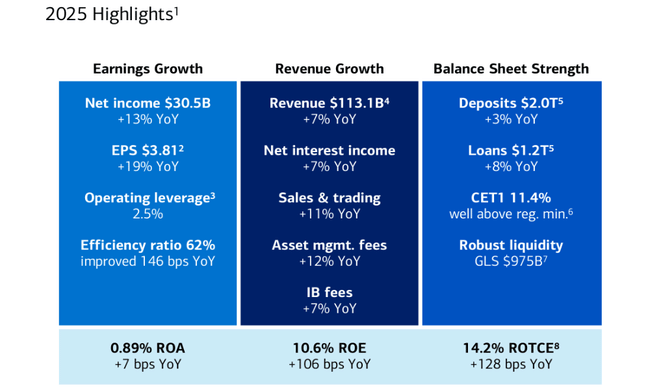

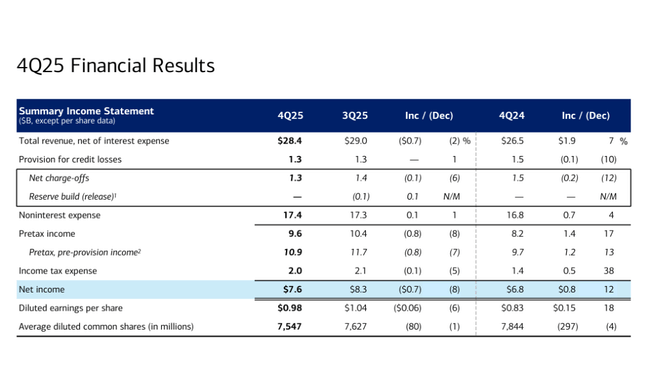

Čtvrté čtvrtletí roku 2025 přineslo Bank of America $BAC čistý zisk 7,6 miliardy dolarů, což představuje meziroční růst o zhruba 12 % a nárůst zisku na akcii na 0,98 USD. Celkové výnosy, očištěné o úrokové náklady, dosáhly 28,4 miliardy dolarů, tedy o 7 % více než ve stejném období předchozího roku. Klíčovým tahounem byl růst čistého úrokového výnosu, který vzrostl o 10 % na 15,8 miliardy dolarů, a to navzdory postupnému poklesu sazeb.

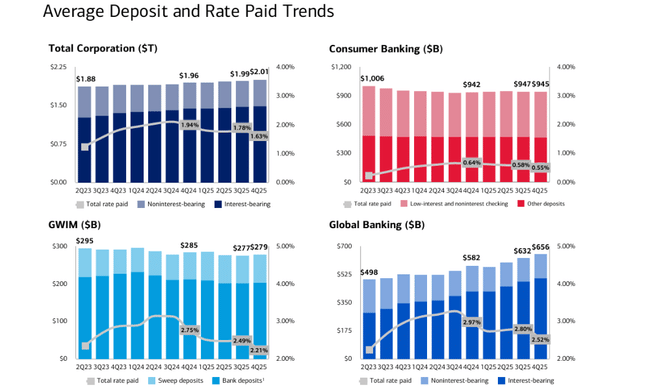

Pozitivním signálem byl také vývoj úvěrové aktivity. Průměrné úvěry a leasingy vzrostly meziročně o 8 % na 1,17 bilionu dolarů, přičemž růst byl patrný ve všech hlavních segmentech – od spotřebitelských úvěrů přes malé podniky až po korporátní klientelu. Průměrné vklady dosáhly 2,01 bilionu dolarů a rostly již desáté čtvrtletí v řadě, což potvrzuje silnou pozici banky v oblasti financování.

Na straně rizik došlo k mírnému zlepšení. Tvorba rezerv na úvěrové ztráty klesla na 1,3 miliardy dolarů a čisté odpisy úvěrů se snížily na stejnou úroveň, což naznačuje stabilizaci kreditního cyklu. Zároveň se zlepšila provozní efektivita – poměr nákladů k výnosům klesl na 61 %, což představuje meziroční zlepšení téměř o dva procentní body.

Výkonnost jednotlivých segmentů

Spotřebitelské bankovnictví zůstalo největším pilířem celé skupiny. Tento segment vygeneroval čistý zisk 3,3 miliardy dolarů při výnosech 11,2 miliardy dolarů, které meziročně vzrostly o 5 %. Banka dále posilovala svou dominantní pozici na americkém trhu vkladů a drobného bankovnictví. Kombinované platby kartami dosáhly 255 miliard dolarů, což představuje meziroční růst o 6 %, a digitální kanály se podílely na téměř 70 % veškerých prodejů.

Divize správy majetku a investic těžila z příznivého vývoje kapitálových trhů. Čistý zisk segmentu dosáhl 1,4 miliardy dolarů a výnosy vzrostly o 10 % na 6,6 miliardy dolarů. Spravovaná aktiva klientů dosáhla 4,8 bilionu dolarů, což je meziroční nárůst o 12 %, a pozitivní čisté přílivy kapitálu potvrzují návrat důvěry investorů.

Korporátní a investiční bankovnictví vykázalo stabilní výkonnost. Čistý zisk 2,1 miliardy dolarů byl podpořen zejména růstem transakčních služeb a treasury produktů. Investiční bankovnictví si udrželo třetí místo v globálním žebříčku poplatků, zatímco objem korporátních vkladů vzrostl o 13 %.

Obchodování na trzích přispělo čistým ziskem jedné miliardy dolarů. Výnosy z tradingu vzrostly o 10 %, přičemž akciové obchodování zaznamenalo výrazný růst o 23 %. Fixní výnosy zůstaly stabilní, což odráží nižší volatilitu na dluhopisových trzích.

Komentář CEO

Generální ředitel Brian Moynihan ve svém komentáři zdůraznil, že banka uzavřela rok 2025 s více než 30 miliardami dolarů čistého zisku a meziročním růstem zisku na akcii o 19 %. Z jeho slov je patrné, že management vnímá výsledky nejen jako důkaz odolnosti, ale i jako potvrzení správného strategického směřování. Moynihan opakovaně akcentoval kombinaci růstu výnosů, pozitivní provozní páky a zlepšující se efektivity, což vedlo k lepším návratnostem kapitálu.

Zajímavý je také jeho pohled na makroekonomické prostředí. CEO připustil přetrvávající rizika, ale současně uvedl, že spotřebitelé i firmy zůstávají relativně zdraví a že banka vstupuje do roku 2026 s optimismem ohledně dalšího hospodářského růstu v USA. Tento tón je důležitý, protože naznačuje, že Bank of America se necítí být v defenzivní pozici, ale naopak připravena využít případné zlepšení ekonomické aktivity.

Výhled

Výhled Bank of America do dalšího období stojí na několika klíčových pilířích. Prvním je vývoj čistého úrokového výnosu, který by měl i v prostředí postupně klesajících sazeb těžit z vyšších objemů úvěrů a stabilní vkladové základny. Management opakovaně zdůrazňuje, že růst objemů a struktura bilance budou hrát v roce 2026 větší roli než samotná úroveň sazeb.

Druhým pilířem je kontrola nákladů a zvyšování efektivity. Zlepšení efficiency ratio na 61 % ve čtvrtém čtvrtletí ukazuje, že banka dokáže část inflačních tlaků absorbovat a zároveň investovat do technologií a lidí. Třetím pilířem je návrat kapitálu akcionářům. Ve čtvrtém čtvrtletí banka vrátila akcionářům 8,4 miliardy dolarů prostřednictvím dividend a zpětných odkupů akcií, což podtrhuje důvěru managementu v kapitálovou sílu banky.

Dlouhodobé výsledky a trend

Když se na Bank of America podíváme optikou posledních čtyř let, je vidět klasický příběh banky procházející prudkou změnou prostředí – od postcovidového oživení přes šokový inflační režim až po období, kdy trh začal řešit, co udělá normalizace sazeb s čistým úrokovým výnosem a kvalitou úvěrů. Na úrovni tržeb firma mezi roky 2021 a 2024 významně posílila: celkové výnosy vzrostly z přibližně 93,9 mld. USD v roce 2021 na 192,4 mld. USD v roce 2024. To samo o sobě vypadá jako obrovský skok, ale je nutné číst ho správně – velkou část tohoto růstu táhla úroková složka a „vyšší sazby“ jako makro vítr v zádech. V roce 2023 už banka vykázala 171,9 mld. USD a rok 2024 pak přidal další růst o necelých 12 %.

Ziskovost však v tom období nebyla lineární a právě to je pro investory důležité. Provozní zisk se mezi roky 2021 a 2022 propadl (zhruba z 34,0 mld. USD na 31,0 mld. USD), což odpovídalo kombinaci vyšších nákladů, změn ve výnosech a náběhu rezerv v určité části portfolia. V roce 2023 došlo k dalšímu poklesu provozního zisku na 28,3 mld. USD a teprve rok 2024 přinesl mírné zlepšení na 29,3 mld. USD. Jinými slovy: tržby rostly výrazně, ale provozní zisk se stabilizoval spíš do strany – to je typický podpis prostředí, kde banky získávají výnosy z úrokové linky, ale zároveň platí „daň“ v podobě investic, mzdové inflace, vyšších compliance nákladů a opatrnějšího řízení kreditního rizika.

Z hlediska čistého zisku je obraz podobně důležitý. Banka dokázala udržet čistý zisk v relativně úzkém pásmu: 32,0 mld. USD v roce 2021, 27,5 mld. USD v roce 2022, 26,5 mld. USD v roce 2023 a 27,1 mld. USD v roce 2024. To znamená, že navzdory výrazně vyšším výnosům se čistý zisk zatím nevrátil na úrovně roku 2021. Na první pohled to může působit jako slabina, ale pro dlouhodobé čtení je klíčové, že banka v té době zároveň intenzivně snižovala počet akcií v oběhu, což podporovalo zisk na akcii. Průměrný počet akcií klesl zhruba z 8,49 mld. v roce 2021 na 7,74 mld. v roce 2024. Díky tomu EPS v roce 2024 dosáhlo 3,25 USD, což je mírně nad rokem 2023 (3,10 USD) a nad rokem 2022 (3,21 USD). Podstatné je, že i když absolutní čistý zisk stagnuje, pro akcionáře se část hodnoty materializuje skrze buybacky a vyšší EPS.

Další věc, která z dlouhodobých dat vyčnívá, je struktura nákladů. Provozní náklady jsou v posledních letech výrazně „lepivé“ – 59,7 mld. USD v roce 2021, 61,4 mld. USD v roce 2022, 65,8 mld. USD v roce 2023 a 66,8 mld. USD v roce 2024. V praxi to znamená, že banka si nese vyšší základnu nákladů do dalšího období a potřebuje buď další růst výnosů, nebo zrychlení efektivity, aby se marže opět začaly roztahovat. Právě proto je v aktuálním Q4 2025 tak důležitý posun v efektivitě (efficiency ratio 61 % a meziroční zlepšení) – to je signál, že management už neřeší jen „udržet se“, ale postupně z nákladové báze vytlačuje větší produktivitu.

Akcionářská struktura

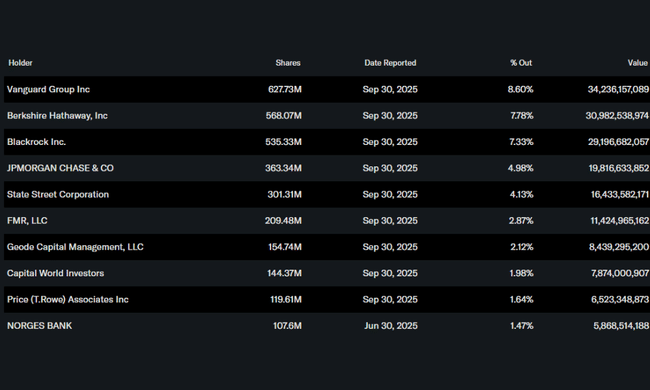

Akcionářská základna Bank of America je stabilní a výrazně institucionální. Přibližně 70 % akcií drží institucionální investoři, přičemž mezi největší patří Vanguard, Berkshire Hathaway a BlackRock. Významný podíl Berkshire Hathaway podtrhuje dlouhodobou důvěru konzervativních investorů v obchodní model banky. Vlastnictví insiderů zůstává relativně nízké, což je u bank této velikosti standardní.

Očekávání analytiků

Analytici vstupují do roku 2026 s převážně neutrálně až mírně pozitivním výhledem. Konsenzus očekává mírný růst zisku tažený kombinací vyšších úvěrových objemů, stabilní kvality aktiv a pokračujících zpětných odkupů akcií. Klíčovým tématem zůstává citlivost banky na vývoj sazeb, ale zároveň roste důraz na poplatkové výnosy z wealth managementu, transakcí a digitálních služeb.

Řada analytických domů upozorňuje, že pokud se americká ekonomika v roce 2026 vyhne výraznější recesi, může Bank of America postupně zlepšovat návratnost kapitálu a znovu se přiblížit úrovním z období před rokem 2022. Zároveň však zůstává rizikem případné zhoršení spotřebitelských úvěrů nebo rychlejší pokles sazeb, který by mohl tlačit na čistý úrokový výnos.