Taiwanský polovodičový gigant vstupoval do závěru roku 2025 v pozici firmy, která už není pouze pasivním beneficientem cyklického oživení v technologickém sektoru. TSMC se v posledních letech posunula do role strategického uzlu celého globálního polovodičového řetězce, kde se střetává poptávka po výpočetním výkonu, geopolitická bezpečnost i technologická suverenita klíčových ekonomik. Právě tato kombinace dává výsledkům společnosti význam, který dalece přesahuje samotná kvartální čísla.

Čtvrté čtvrtletí roku 2025 tak nepředstavovalo jen další silné období z pohledu objemu výroby, ale zároveň test schopnosti firmy monetizovat technologický náskok v nejpokročilejších výrobních procesech. Investoři proto sledovali nejen tempo růstu, ale i strukturu výnosů, marže a signály směrem k roku 2026.

Jaké bylo poslední čtvrtletí?

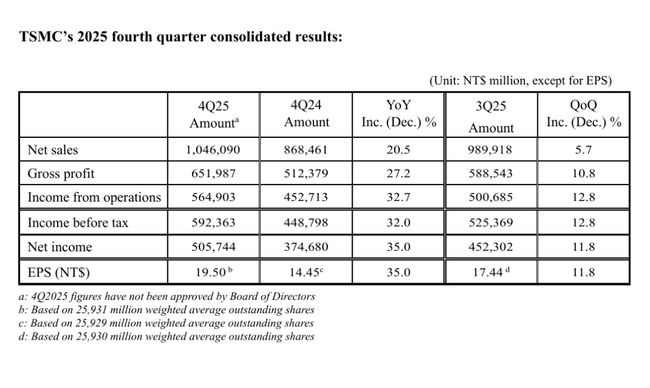

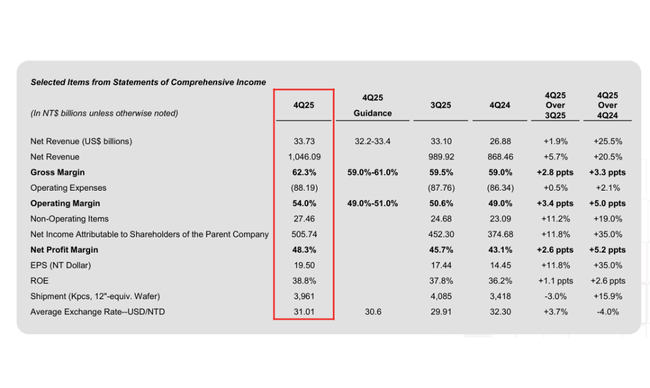

TSMC $TSM ve čtvrtém čtvrtletí roku 2025 vykázala konsolidované tržby ve výši 33,73 miliardy dolarů, což představuje meziroční růst o 20,5 % a mezikvartální zlepšení o 5,7 %. Výrazné zrychlení bylo taženo především pokračující silnou poptávkou po nejpokročilejších výrobních uzlech, zejména ze strany zákazníků zaměřených na AI akcelerátory, datová centra a špičkové mobilní čipy. V dolarovém vyjádření dosáhly tržby úrovně 33,7 miliardy dolarů, což potvrzuje, že růst nebyl pouze měnovým efektem, ale odrazem skutečné expanze objemů i cenové síly.

Ziskovost firmy dosáhla v závěru roku mimořádné úrovně. Čistý zisk vzrostl meziročně o 35 % na 16,3 miliardy dolarů, přičemž zisk na akcii dosáhl hodnoty 0,63 USD na akcii. Hrubá marže se posunula na 62,3 %, provozní marže na 54,0 % a čistá marže na 48,3 %, což jasně ukazuje, že TSMC dokáže růst nejen objemově, ale i s velmi vysokou provozní efektivitou. Takto vysoké marže jsou v rámci kapitálově náročného polovodičového průmyslu spíše výjimečné a potvrzují strukturální výhodu firmy.

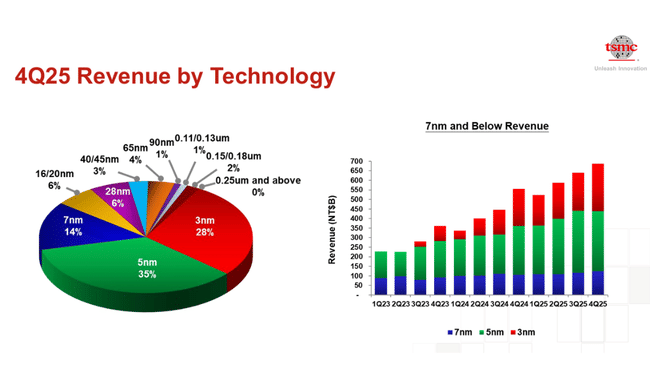

Důležitým prvkem výsledků byla také technologická skladba tržeb. Tří nanometrové procesy se na celkových waferových výnosech podílely již 28 %, pět nanometrů tvořilo 35 % a sedm nanometrů 14 %. Celkově tak pokročilé technologie definované jako 7 nm a lepší představovaly 77 % tržeb z waferů. To znamená, že TSMC stále více opouští starší uzly s nižší marží a posouvá se směrem k vysoce hodnotným zakázkám, kde má prakticky neohroženou pozici.

Komentář vedení

Finanční ředitel Wendell Huang ve svém komentáři zdůraznil, že výkonnost čtvrtého čtvrtletí byla jednoznačně podpořena silnou poptávkou po nejpokročilejších výrobních technologiích. Zároveň potvrdil, že tento trend by měl pokračovat i na začátku roku 2026. Vedení firmy tím nepřímo naznačuje, že současná poptávka není krátkodobým výkyvem, ale součástí širšího strukturálního posunu směrem k výpočetně náročným aplikacím.

Management rovněž poukázal na vysokou viditelnost zakázek v oblasti leading-edge procesů, což dává firmě relativně komfortní pozici při plánování výroby i kapitálových výdajů. To je klíčové zejména v prostředí, kde většina konkurentů stále bojuje s návratností investic do nejnovějších technologií.

Výhled

Pro první čtvrtletí roku 2026 TSMC očekává tržby v rozmezí 34,6 až 35,8 miliardy dolarů, což by znamenalo další mezikvartální růst. Hrubá marže by se měla pohybovat mezi 63 % a 65 % a provozní marže mezi 54 % a 56 %, tedy na úrovních, které potvrzují pokračující provozní páku. Tyto projekce naznačují, že firma vstupuje do nového roku s velmi silnou dynamikou.

Současně vedení oznámilo kapitálový rozpočet na rok 2026 ve výši 52 až 56 miliard dolarů. To potvrzuje agresivní investiční strategii zaměřenou na rozšiřování kapacit v nejpokročilejších uzlech, ale zároveň naznačuje, že TSMC si je jistá návratností těchto investic díky dlouhodobým kontraktům se strategickými zákazníky.

Dlouhodobé výsledky

Pohled na dlouhodobý vývoj ukazuje, že rok 2024 představoval pro TSMC zlomové období. Celkové tržby vzrostly meziročně o téměř 34 % na 2,89 bilionu tchajwanských dolarů, přičemž čistý zisk se zvýšil o 36 % na 1,16 bilionu. Tento růst navázal na slabší rok 2023, kdy firma čelila dočasnému ochlazení poptávky, a potvrdil schopnost TSMC rychle se adaptovat na změny cyklu.

Ještě důležitější je vývoj provozní ziskovosti. Provozní zisk v roce 2024 vzrostl o více než 43 % a EBITDA o více než 30 %, což ukazuje, že růst tržeb nebyl vykoupen neúměrným nárůstem nákladů. Nákladová základna sice rostla, ale výrazně pomalejším tempem než výnosy, což potvrzuje silnou provozní disciplínu a efektivní využití kapitálu.

Z dlouhodobého hlediska je patrné, že TSMC dokáže udržovat stabilní počet akcií v oběhu, což znamená, že růst zisku na akcii je tažen především skutečným zlepšením hospodaření, nikoli finančními úpravami. Tento faktor je pro dlouhodobé investory klíčový, protože zvyšuje důvěru v kvalitu vykazovaných výsledků.

Novinky

Nejvýznamnější událostí čtvrtletí bylo další posílení podílu tří nanometrové výroby, která se stává hlavním tahounem marží. Současně firma pokračuje v přípravách na další generace výrobních procesů, které by měly udržet technologický náskok i v následujících letech. Kapitálový rozpočet na rok 2026 naznačuje, že expanze kapacit zůstává hlavní strategickou prioritou.

Akcionářská struktura

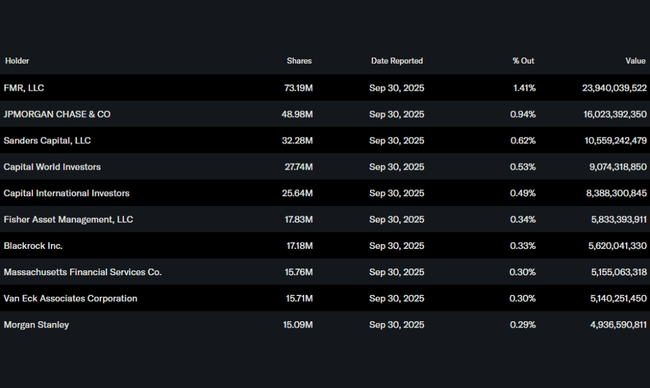

Akcionářská struktura TSMC zůstává stabilní a relativně konzervativní. Institucionální investoři drží přibližně 16 % akcií, přičemž mezi největší patří FMR, JPMorgan Chase a Capital World Investors. Nízký podíl insiderů podtrhuje charakter firmy jako široce vlastněného globálního lídra, jehož akcie slouží spíše jako dlouhodobá expozice na technologický megatrend než jako spekulativní titul.

Očekávání analytiků

Konsenzus analytiků se v návaznosti na výsledky posouvá směrem k pokračujícímu růstu i v roce 2026. Klíčovým argumentem je kombinace silné poptávky po AI čipech, vysoké viditelnosti zakázek a schopnosti TSMC udržet marže na historicky vysokých úrovních. Analytici zároveň upozorňují, že právě technologická dominance v oblasti 3nm a budoucích 2nm procesů vytváří bariéru vstupu, kterou konkurence jen obtížně dohání.

Část trhu však zůstává opatrná kvůli vysokým kapitálovým výdajům a geopolitickým rizikům. Přesto převažuje názor, že TSMC zůstává klíčovým „povinným“ titulem pro investory, kteří chtějí dlouhodobou expozici na růst výpočetního výkonu a umělé inteligence.