Goldman Sachs vstupoval do závěru roku 2025 v pozici, kdy se od něj už nečekala jen stabilizace po slabších letech, ale jasný důkaz, že dokáže naplno využít zlepšující se kapitálové trhy. Investoři sledovali především to, zda se oživení fúzí a akvizic skutečně promítne do výsledků, a zda dokáže banka udržet vysokou ziskovost i v prostředí vyšších nákladů a proměnlivých tržních podmínek.

Čtvrté čtvrtletí tak nebylo jen dalším reportovaným obdobím, ale testem kvality obchodního modelu. Goldman musel ukázat, že jeho orientace na investiční bankovnictví, trading a správu majetku zůstává konkurenční výhodou i bez podpory mimořádných jednorázových faktorů. Výsledky naznačují, že tento test zvládl s výraznou rezervou.

Jaké bylo poslední čtvrtletí?

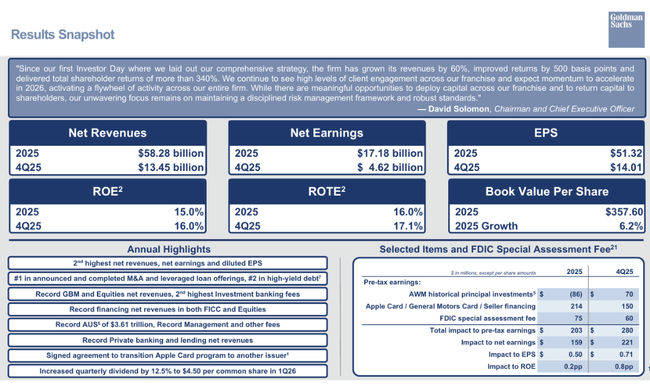

Ve čtvrtém čtvrtletí roku 2025 vykázal Goldman Sachs $GS čisté výnosy ve výši 13,45 miliardy dolarů, přičemž čistý zisk dosáhl 4,62 miliardy dolarů. Zisk na akcii činil 14,01 dolaru, což představuje výrazné meziroční zlepšení oproti 11,95 dolaru ve stejném období předchozího roku a také růst oproti třetímu čtvrtletí. Návratnost vlastního kapitálu dosáhla anualizované úrovně 16 %, což potvrzuje vysokou efektivitu kapitálu i ve fázi rostoucích nákladů.

Klíčovým tahounem byl segment Global Banking & Markets, který ve čtvrtém čtvrtletí vygeneroval výnosy 10,41 miliardy dolarů. Investiční bankovnictví přispělo 2,58 miliardy dolarů, přičemž poradenská činnost těžila z výrazného nárůstu uzavřených fúzí a akvizic. Tradingové aktivity rovněž zaznamenaly silné oživení, zejména v oblasti akciových derivátů a financování, kde se projevila vyšší aktivita klientů i příznivé tržní podmínky.

Naopak segment Platform Solutions zůstal slabým místem výsledků. Čtvrtletní výnosy byly záporné na úrovni minus 1,68 miliardy dolarů, což souviselo s odpisy a úpravami spojenými s ukončením programu Apple Card. Tyto negativní dopady však byly z velké části kompenzovány uvolněním rezerv na úvěrové ztráty.

Komentář managementu

Generální ředitel David Solomon ve svém komentáři zdůraznil, že rok 2025 představoval návrat k plné výkonnosti jádra banky. Podle vedení se potvrdilo, že investice do obchodních týmů, technologického zázemí a vztahů s korporátními klienty přinášejí výsledky právě ve chvíli, kdy se kapitálové trhy znovu rozbíhají. Silná výkonnost investičního bankovnictví a tradingu je podle managementu důkazem, že Goldman dokáže nadprůměrně těžit z cyklického oživení.

Vedení zároveň upozornilo, že i přes růst nákladů zůstává disciplína v řízení efektivity klíčovým tématem. Vyšší odměny zaměstnancům jsou vnímány jako nutná cena za udržení talentů, které stojí za silnými výsledky v klíčových segmentech.

Výhled

Do roku 2026 vstupuje Goldman Sachs s posílenou kapitálovou pozicí a jasným signálem důvěry v budoucí výkonnost. Zvýšení čtvrtletní dividendy na 4,50 dolaru na akcii ukazuje, že vedení je přesvědčeno o udržitelnosti zisků i v následujících obdobích. Banka zároveň očekává, že aktivita na trhu fúzí, akvizic a kapitálových trhů zůstane zvýšená, což by mělo nadále podporovat výnosy investičního bankovnictví.

Rizikem zůstává vyšší volatilita trhů a citlivost tradingových výsledků na makroekonomický vývoj. Přesto je výhled postaven na předpokladu, že diverzifikace mezi advisory, tradingem a správou majetku umožní bance udržet nadprůměrnou návratnost kapitálu.

Dlouhodobé výsledky

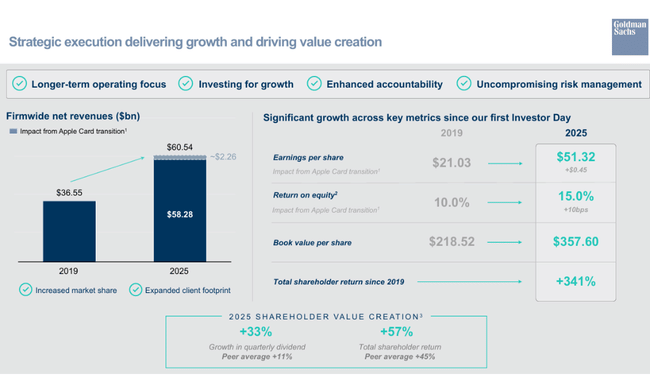

Dlouhodobý vývoj Goldman Sachs jasně ukazuje, že jde o vysoce cyklický, ale zároveň strukturálně silný byznys, jehož výkonnost je úzce svázána s aktivitou kapitálových trhů. Po mimořádně silném roce 2021, kdy banka profitovala z rekordní aktivity v oblasti IPO, fúzí a obchodování, přišlo v letech 2022 a 2023 výrazné oslabení. Tržby v roce 2022 klesly na 68,7 miliardy dolarů a čistý zisk se propadl o téměř polovinu, což odráželo kombinaci slabší investiční aktivity, nižších valuací aktiv a utlumeného obchodování.

Rok 2023 sice znamenal stabilizaci, ale stále šlo o období podprůměrné výkonnosti. Tržby vzrostly na 108,4 miliardy dolarů, nicméně provozní zisk zůstal relativně nízký a návratnost kapitálu se pohybovala výrazně pod dlouhodobým cílem banky. Goldman v této fázi čelil kritice investorů za vyšší nákladovou základnu a nejednoznačný přínos některých strategických experimentů, zejména v oblasti Platform Solutions a spotřebitelských finančních produktů.

Zlom přišel v roce 2024, který lze z pohledu dlouhodobého trendu označit za návrat ke standardnímu cyklickému profilu banky. Celkové tržby vzrostly o 17 % na 126,9 miliardy dolarů, provozní zisk se meziročně zvýšil o více než 70 % na 18,4 miliardy dolarů a čistý zisk dosáhl 14,3 miliardy dolarů. Tento skok nebyl výsledkem jednorázového faktoru, ale kombinací oživení investičního bankovnictví, silného výkonu akciových a úrokových trhů a zlepšené provozní páky.

Důležitým strukturálním prvkem dlouhodobého výkonu je práce s nákladovou základnou. Přestože absolutní provozní náklady zůstávají vysoké, Goldman dlouhodobě dokazuje schopnost rychle obnovit marže v okamžiku, kdy se výnosy vrátí do růstové fáze. EBITDA v roce 2024 vzrostla na 20,8 miliardy dolarů, což potvrzuje, že jádrový byznys banky má velmi silnou provozní páku a dokáže generovat hotovost i bez extrémních tržních podmínek.

Akcionářská struktura

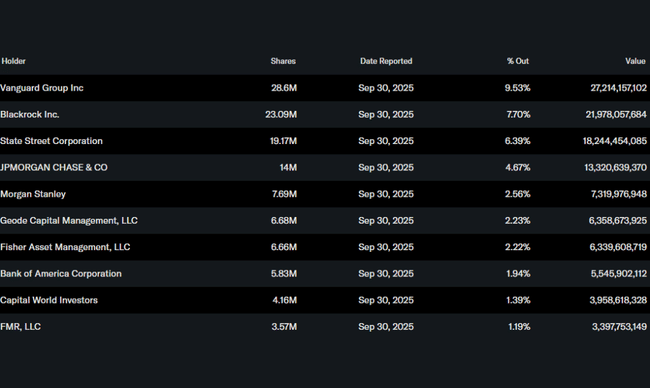

Akcie Goldman Sachs jsou z velké části drženy institucionálními investory, kteří kontrolují přibližně tři čtvrtiny volně obchodovaného podílu. Největšími akcionáři zůstávají Vanguard Group, BlackRock a State Street, což podtrhuje charakter titulu jako jádrové pozice pro dlouhodobé investory zaměřené na finanční sektor. Podíl insiderů je relativně nízký, což je typické pro velké investiční banky s rozptýlenou vlastnickou strukturou.

Očekávání analytiků

Analytici vstupují do roku 2026 s převážně konstruktivním pohledem na Goldman Sachs. Klíčovým argumentem je kombinace oživení investičního bankovnictví, silné pozice v obchodování a disciplinovaného řízení kapitálu. Očekává se, že banka bude schopna udržet návratnost vlastního kapitálu kolem patnácti procent i v případě, že se tržní aktivita mírně ochladí.

Cílové ceny se v průměru pohybují nad aktuálními úrovněmi, přičemž analytici zdůrazňují zejména potenciál dalšího růstu zisků na akcii díky zpětným odkupům a stabilní dividendové politice. Goldman Sachs je tak i nadále vnímán jako titul, který nabízí kombinaci cyklického růstového potenciálu a solidního kapitálového výnosu pro akcionáře.