3M vstupovala do závěru roku 2025 v pozici firmy, která má za sebou několik let strukturálních otřesů – od právních zátěží přes rozsáhlé portfolio změny až po tlak na marže v cyklickém průmyslovém prostředí. Trh proto do výsledků nešel s otázkou „zda“, ale spíše „jak udržitelně“ dokáže 3M stabilizovat výkon, obnovit důvěru v provozní model a přetavit restrukturalizaci do skutečné tvorby hodnoty. Čtvrté čtvrtletí a celý rok 2025 tak nebyly jen o samotných číslech, ale především o potvrzení, že transformace začíná fungovat i v reálném provozu.

Současně šlo o první celý rok, kdy se naplno začal projevovat nový manažerský přístup Billa Browna. Investoři proto sledovali nejen tempo růstu tržeb, ale zejména kvalitu marží, cash flow a náznaky toho, zda má 3M realistickou cestu k opětovnému překonávání makra v roce 2026 a dále.

Jaké bylo poslední čtvrtletí?

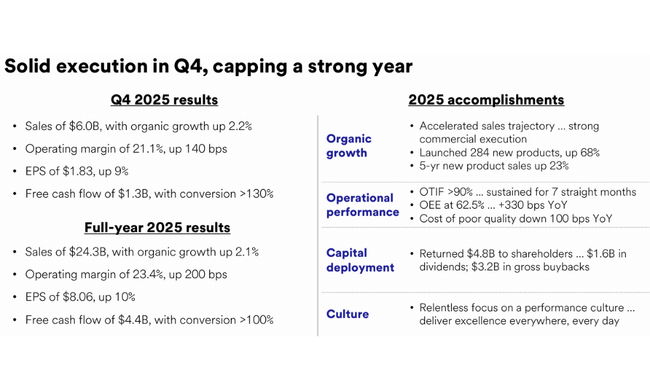

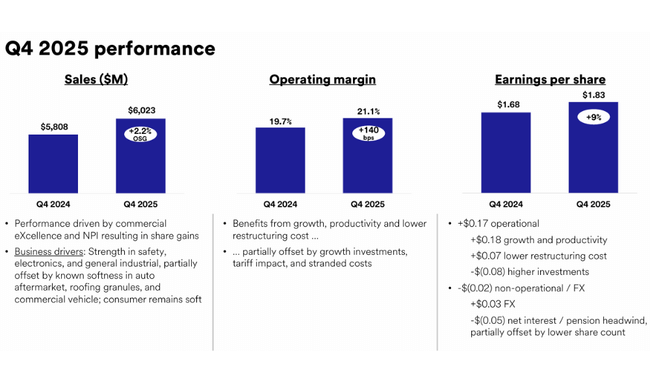

Ve čtvrtém čtvrtletí 2025 vykázala 3M $MMM solidní provozní výkon, který na první pohled skrývá výrazný rozdíl mezi GAAP a očištěnými čísly, avšak právě očištěná metrika lépe ilustruje skutečný stav byznysu. GAAP tržby dosáhly 6,1 miliardy dolarů, což znamenalo meziroční růst o 2,1 %, zatímco upravené tržby činily 6,0 miliardy dolarů a po očištění o PFAS produkty přinesly organický růst 2,2 %. To je důležité především v kontextu stále slabšího průmyslového makra, kde se 3M podařilo růst rychleji než trh.

Zásadním posunem byla maržová struktura. Zatímco GAAP provozní marže klesla na 13,0 % vlivem mimořádných položek, upravená provozní marže vzrostla na 21,1 %, což znamená meziroční zlepšení o 140 bazických bodů. Tento posun potvrzuje návrat provozní páky – kombinaci disciplinované nákladové kontroly, cenové realizace a zlepšeného produktového mixu.

Ziskovost na akcii ukázala stejný příběh. GAAP EPS činil 1,07 dolaru a meziročně klesl o 20 %, avšak upravený EPS dosáhl 1,83 dolaru a meziročně vzrostl o 9 %. To jasně ukazuje, že jádro byznysu generuje rostoucí zisk, zatímco tlak přichází primárně z jednorázových a transformačních nákladů.

Silnou stránkou čtvrtletí bylo také cash flow. Provozní cash flow dosáhlo 1,6 miliardy dolarů a upravené volné cash flow 1,3 miliardy dolarů, což 3M umožnilo vrátit akcionářům přibližně 0,9 miliardy dolarů prostřednictvím dividend a zpětných odkupů. Právě kombinace rostoucí ziskovosti a solidního cash flow potvrzuje, že transformace není jen účetní, ale má reálný dopad na finanční stabilitu firmy.

Komentář CEO

Bill Brown označil rok 2025 za klíčový „foundation-building“ rok, který položil základy pro dlouhodobě udržitelný růst. Ve svých komentářích opakovaně zdůrazňuje, že 3M dokázala růst nad úrovní makra, výrazně zlepšit marže a dosáhnout solidní konverze hotovosti, což jsou přesně ty metriky, které byly v minulých letech slabým místem firmy.

Strategicky Brown posouvá 3M směrem k oblastem s vyšší strukturální dynamikou, jako jsou datová centra, elektrifikace a energetická infrastruktura včetně jaderné energetiky. Současně klade důraz na zrychlení inovací, komerční exekuci a provozní disciplínu, což se již začíná promítat do zlepšených marží. Jeho rétorika směrem k roku 2026 je sebevědomá, avšak opřená o konkrétní provozní zlepšení, nikoli pouze o cyklické oživení.

Výhled na rok 2026

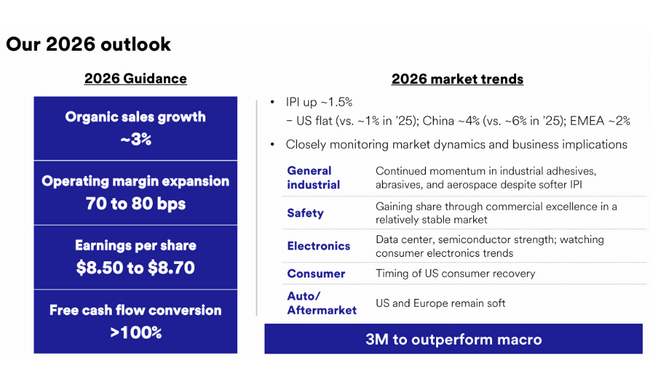

Výhled na rok 2026 patří k nejsilnějším bodům celého reportu. Management očekává upravený růst tržeb přibližně o 4 %, přičemž organický růst by měl činit zhruba 3 %. To implikuje pokračující schopnost růst rychleji než širší průmyslové prostředí.

Klíčovým prvkem je další expanze marží. Upravená provozní marže by se měla zvýšit o 70 až 80 bazických bodů, což potvrzuje pokračující návrat provozní páky. Upravený zisk na akcii je projektován v rozmezí 8,50 až 8,70 dolaru, což představuje další meziroční růst z již silné základny roku 2025.

Z pohledu hotovosti očekává 3M upravený provozní cash flow mezi 5,6 a 5,8 miliardy dolarů a více než 100% konverzi do volného cash flow. To vytváří prostor jak pro pokračující návrat kapitálu akcionářům, tak pro investice do růstových oblastí bez zvyšování finančního rizika.

Dlouhodobé výsledky a strukturální vývoj

Dlouhodobý pohled na výsledky 3M ukazuje, že roky 2022 až 2024 byly obdobím výrazné volatility a očisty. Tržby klesly z úrovní přes 35 miliard dolarů v roce 2021 na zhruba 24,6 miliardy dolarů v roce 2024, přičemž rok 2023 byl silně ovlivněn restrukturalizací, právními rezervami a mimořádnými odpisy. Výsledkem byla dokonce hluboká ztráta a negativní EPS.

Rok 2024 a zejména 2025 však představují jasný zlom. Provozní zisk se v roce 2024 zvýšil o více než 20 % a čistý zisk se vrátil na více než 4 miliardy dolarů. EPS vyskočil na 7,58 dolaru, což znamenalo více než 160% meziroční růst, a EBITDA se dostala zpět nad 7 miliard dolarů. Tento obrat nebyl tažen jednorázovým cyklem, ale kombinací nižší nákladové základny, stabilizovaného portfolia a lepší cenové disciplíny.

Z dlouhodobého hlediska je klíčové, že 3M výrazně snížila volatilitu provozních nákladů, stabilizovala marže a obnovila schopnost generovat konzistentní EBIT a EBITDA. To vytváří předpoklad, aby se firma v dalších letech vrátila k postupnému růstu zisku, aniž by byla závislá na agresivním finančním inženýrství.

Akcionářská struktura

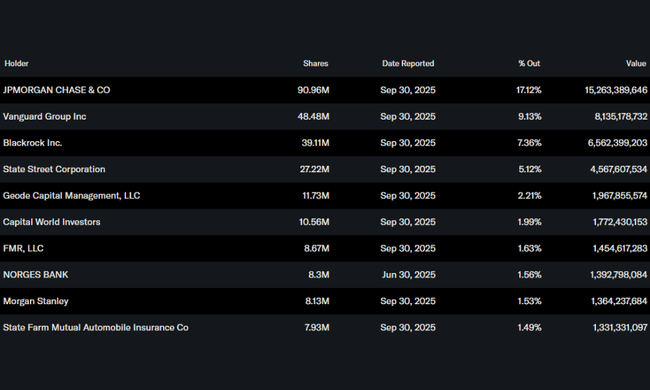

Akcionářská struktura zůstává vysoce institucionální, přičemž přibližně 74 % akcií drží instituce. Největším akcionářem je JPMorgan Chase s více než 17% podílem, následovaný Vanguardem, BlackRockem a State Street. Nízký insiderský podíl kolem 0,1 % podtrhuje fakt, že kapitálová disciplína a návratnost kapitálu jsou u 3M primárně řízeny očekáváním institucionálních investorů.

Očekávání analytiků

Analytický konsenzus se po výsledcích Q4 2025 posunul směrem k opatrnému optimismu. Klíčovým argumentem ve prospěch akcie je návrat maržové expanze, stabilní cash flow a jasně komunikovaný výhled na rok 2026. Analytici nadále sledují právní rizika a tempo růstu v průmyslových segmentech, avšak zlepšující se provozní metriky a schopnost plnit výhled snižují diskont, který byl na akcii v minulých letech aplikován.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Proč tedy akcie po výsledcích spadla o 7% ?