Kinder Morgan vstupovala do závěru roku 2025 jako jedna z klíčových páteří americké energetické infrastruktury. V prostředí geopolitického napětí, strukturálního růstu poptávky po zemním plynu a rostoucí role USA jako globálního dodavatele LNG firma těží z modelu založeného na dlouhodobých, převážně „take-or-pay“ kontraktech. Ty zajišťují vysokou predikovatelnost cash flow a relativní odolnost vůči výkyvům cen komodit.

Čtvrté čtvrtletí i celý rok 2025 pak tento model plně potvrdily. Společnost dosáhla rekordních úrovní čistého zisku i upravené EBITDA, výrazně posílila volné cash flow a zároveň pokračovala v postupném, ale konzistentním zvyšování dividendy.

Jaké bylo poslední čtvrtletí?

Ve čtvrtém čtvrtletí 2025 vykázala Kinder Morgan $KMI čistý zisk připadající akcionářům ve výši 996 milionů USD, což představuje výrazné zlepšení oproti 667 milionům USD ve stejném období předchozího roku. Po očištění o jednorázové položky, především o zisk z prodeje aktiv, činil upravený čistý zisk 866 milionů USD, což znamená meziroční růst o 22 %.

Zisk na akcii dosáhl 0,45 USD, což odpovídá meziročnímu růstu o 50 %, zatímco upravený EPS ve výši 0,39 USD vzrostl o 22 %. Tyto hodnoty jasně ukazují na výraznou provozní páku firmy, která dokáže proměnit relativně stabilní tržby ve stále vyšší ziskovost.

Upravená EBITDA dosáhla v kvartálu 2,27 miliardy USD, což znamená meziroční růst o 10 %, přičemž hlavním tahounem byl segment Natural Gas Pipelines, který těžil z rekordních objemů přepravy plynu směrem k LNG terminálům i do domácí energetiky. Provozní cash flow činilo 1,7 miliardy USD a volné cash flow po kapitálových výdajích 0,9 miliardy USD, což představuje meziroční nárůst o 12 %, respektive 18 %.

Komentář managementu

Vedení firmy opakovaně zdůraznilo strategickou roli Kinder Morgan v globální energetické bezpečnosti. Podle výkonného předsedy Richarda Kindera společnost dodává více než 40 % zemního plynu využívaného jako vstup do amerických LNG zařízení, čímž se přímo podílí na exportní dominanci USA, zejména směrem do Evropy.

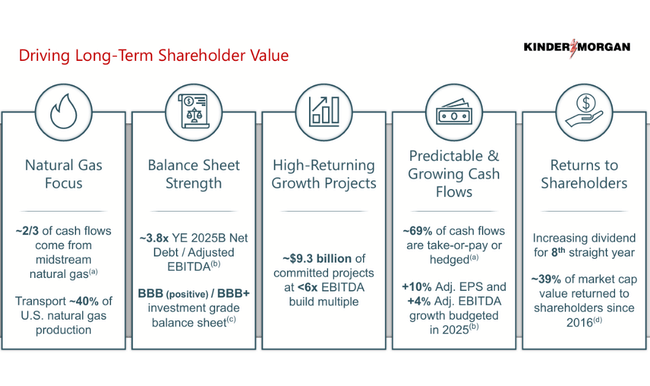

CEO Kim Dang pak vyzdvihla rekordní výkonnost plynovodního segmentu a schopnost firmy interně financovat růstové projekty, aniž by se zhoršila bilanční pozice. Čistý dluh vůči upravené EBITDA zůstal na úrovni 3,8×, což je v rámci sektoru považováno za konzervativní a udržitelnou hodnotu.

Výhled na rok 2026

Výhled společnosti na rok 2026 je spíše umírněný než expanzivní, což může na první pohled působit méně atraktivně, ale zapadá do dlouhodobé filozofie Kinder Morgan. Firma očekává upravený čistý zisk ve výši 3,1 miliardy USD, což znamená zhruba 5% růst oproti roku 2025 po očištění o jednorázové položky. Očekávaný upravený EPS činí 1,36 USD, rovněž přibližně o 5 % více než v roce 2025.

Upravená EBITDA by měla dosáhnout 8,6 miliardy USD, což představuje meziroční růst o 2,5 %. Společnost zároveň plánuje vyplatit dividendu ve výši 1,19 USD na akcii, což znamená další 2% navýšení oproti roku 2025. Management počítá se zachováním zadlužení na úrovni 3,8× EBITDA, což potvrzuje důraz na finanční disciplínu.

Klíčovým růstovým motorem zůstává strukturální růst poptávky po zemním plynu, která by podle odhadů měla do roku 2030 vzrůst o 17 %, především díky LNG exportům a energetickým nárokům datových center.

Dlouhodobé výsledky

Při pohledu na roky 2022–2024 je patrné, že Kinder Morgan je typickým příkladem stabilní infrastrukturní společnosti. Tržby se v tomto období pohybovaly v pásmu 15–19,5 miliardy USD, přičemž jejich mírný pokles po roce 2022 odráží spíše normalizaci energetických trhů než strukturální problém byznysu.

Zásadnější je vývoj ziskovosti. Čistý zisk vzrostl z 2,55 miliardy USD v roce 2022 na 2,61 miliardy USD v roce 2024, zatímco EPS se zvýšil z 1,12 USD na 1,17 USD, a to i přes postupný pokles počtu akcií v oběhu. Upravená EBITDA stabilně rostla z 7,0 miliardy USD v roce 2022 na 7,63 miliardy USD v roce 2024, což potvrzuje postupné zlepšování provozní efektivity.

Marže zůstávají dlouhodobě velmi robustní, a to díky vysokému podílu poplatkových výnosů a nízké citlivosti na cenové výkyvy komodit. Negativem je relativně omezený růst tržeb, pozitivem naopak vysoká předvídatelnost cash flow a schopnost dlouhodobě vyplácet a zvyšovat dividendu.

Novinky

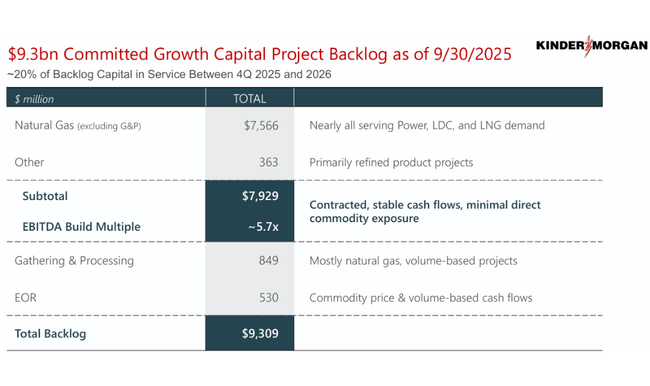

Na konci roku 2025 činil projektový backlog společnosti přibližně 10 miliard USD, přičemž 90 % projektů se týká zemního plynu a zbytek přímo souvisí s výrobou elektřiny. Po odečtení specifických segmentů firma očekává, že zbývajících 8,6 miliardy USD projektů vygeneruje průměrný EBITDA násobek kolem 5,6× v prvním plném roce provozu.

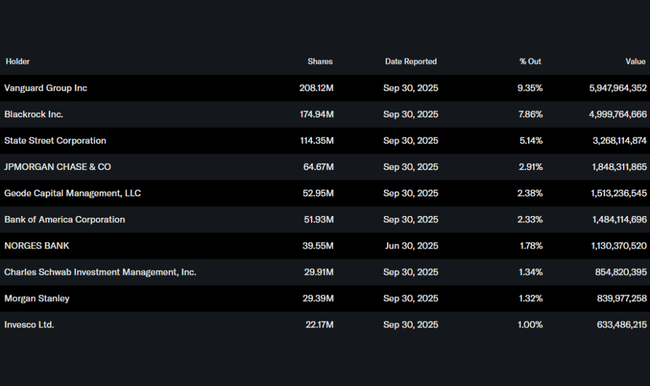

Akcionářská struktura

Akcionářská struktura Kinder Morgan kombinuje výraznou insiderskou účast s dominancí dlouhodobých institucionálních investorů. Přibližně 13 % akcií drží insiders, což zajišťuje silné sladění zájmů managementu s akcionáři. Instituce kontrolují zhruba 69 % akcií, přičemž klíčovou roli hrají Vanguard, BlackRock a State Street.

Očekávání analytiků a tržní pohled

Konsenzus analytiků na rok 2026 se u Kinder Morgan nese ve znamení stability a mírného růstu, nikoli akcelerace. Trh v zásadě akceptuje silnou pozici firmy v LNG infrastruktuře i vysokou viditelnost cash flow, zároveň však reflektuje, že tempo růstu zůstává omezené kapitálovou náročností byznysu a konzervativní finanční politikou managementu.

Podle konsenzu LSEG / Refinitiv analytici očekávají pro rok 2026 upravený zisk na akcii kolem 1,35–1,38 USD, což je v souladu s oficiálním výhledem společnosti na 1,36 USD. Právě tato shoda je klíčová – výsledky ani guidance analytiky nepřekvapily směrem nahoru. U upravené EBITDA se očekává hodnota přibližně 8,5–8,7 miliardy USD, opět velmi blízko managementem komunikovanému cíli 8,6 miliardy USD.

Cílové ceny se u většiny analytických domů pohybují v relativně úzkém pásmu. Medián cílové ceny implikuje jednociferný potenciál růstu, přičemž hodnocení se koncentrují převážně mezi „Hold“ a „Moderate Buy“. Analytici pozitivně hodnotí především dlouhodobé LNG kontrakty, vysoký podíl fee-based výnosů a disciplinovaný přístup k zadlužení. Naopak opatrnější postoj panuje k tempu růstu EPS po roce 2026 a k tomu, že významná část projektového backlogu se bude do výsledků promítat postupně.