NextEra Energy vstupovala do závěru roku 2025 v relativně komfortní pozici. Kombinace regulovaného byznysu na Floridě a rychle rostoucího portfolia obnovitelných zdrojů dlouhodobě patří k nejlépe čitelným investičním příběhům v amerických utilitách. Trh však u této firmy není nastaven na „stačí dobré výsledky“ – očekávání jsou strukturálně vysoká a investoři hledají především potvrzení dlouhodobé růstové trajektorie, nikoli jednorázové kvartální překonání odhadů.

Čtvrtletní i celoroční čísla za rok 2025 tuto tezi v zásadě potvrzují. Provozní výkon zůstává velmi silný, backlog projektů dál roste a management drží ambiciózní, ale konzistentní výhled až do poloviny příští dekády. Současně se ale znovu ukazuje, že při současné valuaci je pro akcii klíčové hlavně tempo realizace růstu a schopnost vyvážit kapitálovou náročnost s návratností pro akcionáře.

Jaké bylo poslední čtvrtletí?

Ve čtvrtém čtvrtletí 2025 vykázala NextEra Energy $NEE čistý zisk podle GAAP ve výši 1,535 miliardy dolarů, což odpovídá zisku 0,73 USD na akcii. Oproti stejnému období roku 2024 jde o výrazné zlepšení z 1,203 miliardy dolarů a 0,58 USD na akcii. Na upravené bázi dosáhl zisk 1,133 miliardy dolarů, respektive 0,54 USD na akcii, což znamená mírný, ale stabilní meziroční růst.

Za celý rok 2025 společnost vykázala GAAP zisk 6,835 miliardy dolarů neboli 3,30 USD na akcii, zatímco na upravené bázi dosáhl zisk 7,683 miliardy dolarů a 3,71 USD na akcii. Upravený EPS tak meziročně vzrostl přibližně o 8,2 %, což je nad horní hranicí dříve oznámeného rozpětí. To potvrzuje, že růstový příběh není tažen účetními efekty, ale skutečným provozním výkonem.

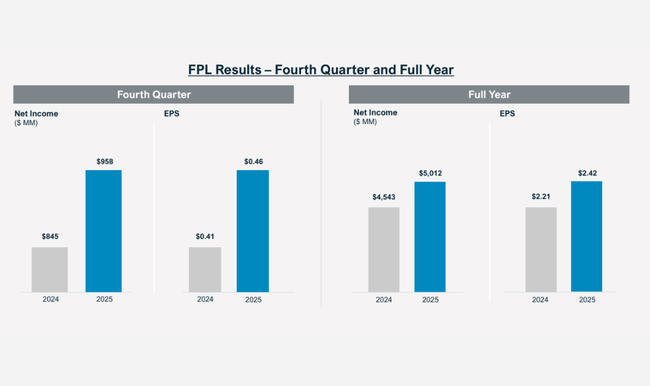

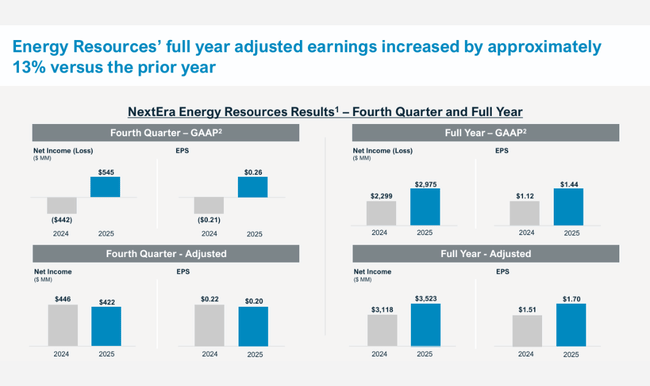

Strukturálně je důležité rozdělení výkonu mezi hlavní segmenty. Florida Power & Light ve čtvrtém kvartále zvýšila čistý zisk na 958 milionů dolarů a za celý rok dosáhla 5,012 miliardy dolarů, což je meziroční nárůst o zhruba 10 %. Růst byl tažen především expanzí regulační báze, která se meziročně zvýšila o 8,1 %, a pokračujícími investicemi do infrastruktury. NextEra Energy Resources naopak ukázala výrazné zlepšení na GAAP úrovni – čtvrtletní výsledek se přehoupl z hluboké ztráty do zisku 545 milionů dolarů, zatímco na upravené bázi zůstaly výsledky meziročně mírně slabší. To však nic nemění na faktu, že segment dál generuje rekordní objem nových projektů.

Komentář CEO

Generální ředitel John Ketchum zdůraznil především dlouhodobou viditelnost růstu a unikátní pozici firmy v přechodu energetiky. Podle jeho slov NextEra Energy v roce 2025 nejen překonala horní hranici vlastního výhledu, ale zároveň vytvořila základnu pro další dekádu expanze. Klíčové je, že růst je rozložen mezi regulovaný byznys FPL a dlouhodobě kontrahované projekty v rámci Energy Resources, což snižuje volatilitu výsledků.

Ketchum zároveň otevřeně akcentoval roli rostoucí poptávky po elektřině – zejména ze strany datových center a hyperscalerů – a schopnost společnosti tuto poptávku pokrýt rychle a v měřítku, které konkurence často nemá. V tomto kontextu zmínil i plán na znovuuvedení jaderné elektrárny Duane Arnold do provozu díky dlouhodobé smlouvě s Googlem $GOOG , což podtrhuje strategickou flexibilitu firmy.

Výhled

Výhled zůstává jedním z nejsilnějších pilířů investičního příběhu NextEra Energy. Management očekává, že v roce 2026 dosáhne upravený zisk na akcii 3,92 až 4,02 USD. Zároveň firma potvrzuje cíl růstu upraveného EPS tempem minimálně 8 % ročně až do roku 2032 a stejným tempem i v následujícím období 2032–2035, a to z báze roku 2025.

Dividendová politika zůstává konzistentní s růstovým profilem – společnost míří na zhruba desetiprocentní roční růst dividendy do roku 2026 a následně na přibližně šestiprocentní tempo do roku 2028. Pro investory je důležité, že tento růst je krytý dlouhodobými kontrakty, rekordním backlogem projektů a stabilní regulační základnou na Floridě.

Dlouhodobé výsledky

Při pohledu na vývoj hospodaření NextEra Energy za poslední čtyři roky je patrné, že firma prošla růstovou fází v letech 2022–2023, na kterou však v roce 2024 navázalo výrazné ochlazení prakticky napříč celým výkazem zisku a ztráty. Tržby po silném růstu v roce 2023, kdy meziročně vyskočily o 34 % na 28,1 miliardy dolarů, v roce 2024 klesly o 11,9 % na 24,8 miliardy dolarů. Tento pokles není kosmetický – jde o návrat pod úroveň roku 2022 a jasný signál, že tempo expanze se v krátkém horizontu zlomilo.

Hrubý zisk kopíroval tento vývoj ještě výrazněji. Po mimořádně silném roce 2023, kdy vzrostl o 77 % na 18 miliard dolarů, došlo v roce 2024 k prudkému propadu o 17 % na 14,9 miliardy dolarů. To naznačuje, že zpomalení nebylo pouze o objemech, ale i o horším mixu, načasování projektů a návratnosti některých investic. Přesto je důležité dodat, že absolutní úroveň hrubého zisku zůstává výrazně nad roky 2021–2022, což potvrzuje strukturální posun firmy.

Na provozní úrovni je zlom ještě čitelnější. Provozní zisk v roce 2023 explodoval o 151 % na 10,2 miliardy dolarů, ale v roce 2024 následoval pokles o 27 % na 7,5 miliardy dolarů. Přestože se provozní náklady v roce 2024 snížily o 4,5 % na 7,4 miliardy dolarů, nebylo to dostatečné k vykompenzování slabších výnosů. To ukazuje, že krátkodobě se provozní páka obrátila proti firmě a investoři právem sledují, kdy se tento efekt znovu otočí pozitivním směrem.

Čistý zisk potvrzuje stejný příběh. Po skokovém růstu v roce 2023, kdy se meziročně zvýšil o 76 % na 7,31 miliardy dolarů, přišel v roce 2024 pokles o necelých 5 % na 6,95 miliardy dolarů.

Zisk na akcii tento vývoj jen potvrzuje. EPS v roce 2023 vyskočil o více než 70 % na 3,61 dolaru, zatímco v roce 2024 klesl o zhruba 6 % na 3,38 dolaru. Pokles EPS byl navíc umocněn mírným růstem počtu akcií, kdy průměrný počet akcií v oběhu vzrostl na zhruba 2,06 miliardy kusů. To znamená, že část tlaku na akcii nebyla jen provozní, ale i kapitálová.

Akcionářská struktura

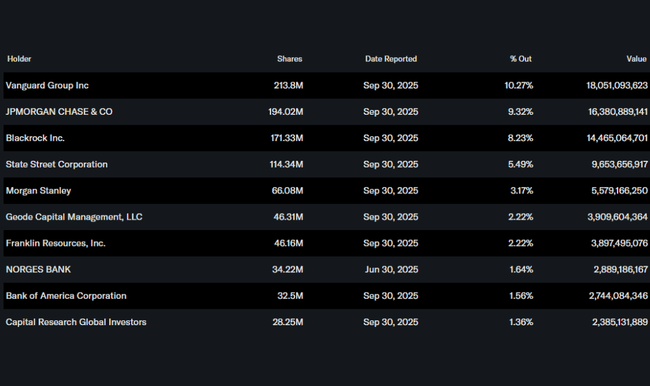

Akcionářská struktura je typická pro vysoce kvalitní utilitu. Institucionální investoři drží přes 83 % akcií a mezi největšími vlastníky figurují Vanguard, JPMorgan, BlackRock a State Street. Přítomnost dlouhodobých institucionálních investorů podporuje stabilitu akcie, ale zároveň zvyšuje citlivost na změny výhledu a úrokových očekávání.

Očekávání analytiků

Analytici vnímají NextEra Energy jako jednoho z jasných vítězů dlouhodobého trendu elektrifikace a dekarbonizace. Konsenzus počítá s pokračujícím růstem zisku v souladu s cíli managementu, přičemž klíčovým tématem zůstává tempo realizace backlogu a schopnost udržet návratnost kapitálu při vysokých investicích. Převládající doporučení se pohybují mezi „hold“ a „buy“, s důrazem na dlouhodobý horizont a dividendový růst spíše než krátkodobý cenový upside.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Děkuji za tento článek. Tuto firmu mám ve svém portfoliu a když bude mít i nadále tak pěkné výsledky a růst, budu moc rád.... :-)