Rok 2025 byl pro největší luxusní skupinu světa výrazně složitější než předchozí mimořádně silné roky. Prostředí globální ekonomiky bylo poznamenané geopolitickým napětím, slabší spotřebitelskou důvěrou v Evropě a výrazným oslabením poptávky v Číně, zatímco americký trh zůstal relativně odolný. Luxus se tak vrátil z expanzivní fáze do režimu selektivního růstu, kde rozhoduje lokální klientela, cenová disciplína a schopnost chránit marže.

Výsledky LVMH tuto změnu velmi dobře ilustrují. Skupina zůstává extrémně zisková a generuje silné cash flow, zároveň ale poprvé po letech čelí plošnému poklesu tržeb a citelnému tlaku na ziskovost klíčových segmentů. Trh proto čte čísla spíše defenzivně než oslavně – ne proto, že by byznys byl slabý, ale proto, že fáze „snadného luxusního růstu“ skončila.

Jaké bylo poslední čtvrtletí a celý rok 2025?

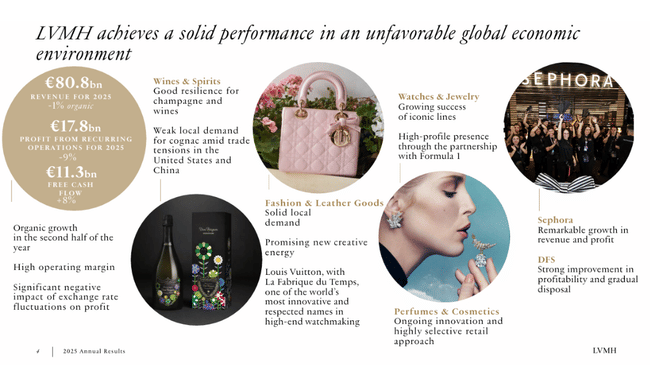

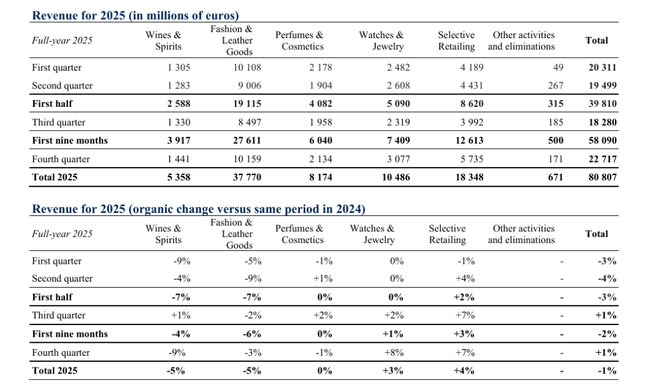

LVMH $MC.PA dosáhla v roce 2025 tržeb ve výši 80,8 miliardy eur, což představuje meziroční pokles o pět procent, přičemž organický pokles činil jedno procento. Samotné čtvrté čtvrtletí přineslo organický růst jedno procento, což znamená stabilizaci oproti třetímu čtvrtletí, ale nikoli návrat k předchozí dynamice.

Provozní zisk z běžné činnosti dosáhl 17,8 miliardy eur, což je pokles o devět procent, a provozní marže se snížila na 22 procent. Výrazný vliv zde měly měnové pohyby a slabší objemy v segmentech s nejvyšší historickou ziskovostí. Čistý zisk připadající na skupinu činil 10,9 miliardy eur, tedy o třináct procent méně než v roce 2024.

Pozitivní stránkou výsledků je cash flow. Provozní volné cash flow vzrostlo o osm procent na 11,3 miliardy eur, zatímco čistý finanční dluh klesl o 26 procent na 6,9 miliardy eur. To potvrzuje, že LVMH dokáže i v horším cyklu generovat hotovost a rychle posilovat rozvahu.

Výkon jednotlivých segmentů

Segment Fashion & Leather Goods, který je dlouhodobě hlavním zdrojem ziskovosti skupiny, zaznamenal tržby 37,8 miliardy eur, což znamená organický pokles o pět procent. Provozní zisk se snížil o třináct procent na 13,2 miliardy eur, přesto si segment udržel mimořádně vysokou provozní marži 35 procent. Slabší výkon souvisel především s normalizací poptávky po extrémně silném roce 2024, zejména v Japonsku, kde tehdy pomohl slabý jen.

Wines & Spirits byly nejslabším článkem portfolia. Tržby klesly organicky o pět procent a provozní zisk se propadl o 25 procent na 1,0 miliardy eur. Největší tlak přišel z kategorie koňaku, kde se negativně projevily obchodní bariéry a slabší poptávka v Číně i USA.

Naopak Selective Retailing patřil k jasným vítězům roku. Tržby zde vzrostly organicky o čtyři procenta a provozní zisk vyskočil o 28 procent na 1,78 miliardy eur, především díky pokračující expanzi Sephory. Marže tohoto segmentu se zvýšila na 9,7 procenta, což je výrazný strukturální posun.

Perfumes & Cosmetics zůstaly stabilní na úrovni tržeb, ale díky produktové inovaci dokázaly zvýšit provozní zisk o osm procent, zatímco Watches & Jewelry zaznamenaly organický růst tři procenta, avšak mírný pokles ziskovosti kvůli vyšším nákladům na rozvoj sítě.

Komentář vedení

Bernard Arnault ve svém komentáři zdůraznil, že rok 2025 byl především o odolnosti a dlouhodobé strategii, nikoli o maximalizaci krátkodobého růstu. Podle něj skupinu podržela loajalita lokálních zákazníků, síla značek a schopnost vytvářet unikátní retailové a kulturní zážitky.

Vedení zároveň otevřeně přiznává, že prostředí zůstává nejisté a že rok 2026 nebude o agresivní expanzi, ale o přísné nákladové kontrole, ochraně marží a dalším posilování značkové exkluzivity. To je jasný posun v tónu oproti letům 2021–2023.

Dlouhodobé výsledky: návrat z vrcholu cyklu

Při pohledu na poslední čtyři roky je patrné, že LVMH vstoupila do fáze normalizace po extrémně silném růstu. Tržby vzrostly z 64,2 miliardy eur v roce 2021 na 86,2 miliardy eur v roce 2023, než v roce 2024 mírně klesly na 84,7 miliardy eur.

Provozní zisk dosáhl vrcholu v roce 2023 na úrovni 22,6 miliardy eur, zatímco v roce 2024 klesl na 18,9 miliardy eur, což odpovídá poklesu marží z přibližně 26 procent na zhruba 22 procent. EBITDA sledovala podobný vývoj, když se snížila z 28,6 miliardy eur v roce 2023 na 22,3 miliardy eur v roce 2024.

Čistý zisk se mezi lety 2021 a 2023 zvýšil z 12,0 na 15,2 miliardy eur, avšak v roce 2024 klesl na 12,6 miliardy eur. Zisk na akcii se snížil z 30,3 eura v roce 2023 na 25,1 eura v roce 2024, což potvrzuje, že ziskovost se sice normalizuje, ale zůstává na velmi vysokých historických úrovních.

Akcionářská struktura

LVMH zůstává výrazně rodinně kontrolovanou skupinou, kdy téměř 50 procent akcií drží insider struktury spojené s rodinou Arnault. Institucionální investoři drží přibližně 18 procent akcií, přičemž volně obchodovatelný free float činí zhruba 36 procent. To znamená vysokou stabilitu řízení, ale zároveň nižší citlivost na krátkodobý tlak trhu.

Výhled na rok 2026

Management zůstává opatrně optimistický. Neočekává návrat k dvoucifernému růstu, ale spoléhá na zlepšení trendů v Asii, pokračující sílu Sephory a stabilizaci Fashion & Leather Goods. Prioritou zůstává ochrana marží, selektivní expanze a další posilování značek.

Dividendová politika zůstává štědrá – za rok 2025 má být vyplacena dividenda 13 eur na akcii, což potvrzuje důvěru vedení v dlouhodobou schopnost generovat hotovost.

Očekávání analytiků a cílové ceny

Reakce analytiků po výsledcích za rok 2025 je opatrná a výrazně méně jednoznačná než v předchozích letech. Konsenzus se shoduje, že LVMH zůstává nejkvalitnějším aktivem v luxusním sektoru, zároveň ale přibývá názorů, že rok 2026 bude přechodový a návrat k vyššímu růstu může trvat déle, než trh původně čekal.

Morgan Stanley po výsledcích ponechala doporučení Overweight, ale snížila očekávání krátkodobé dynamiky. Ve svém komentáři zdůrazňuje, že klíčový segment Fashion & Leather Goods sice stále generuje provozní marži kolem 35 %, avšak objemový růst zůstává slabý a závislý především na lokální poptávce v USA. Cílová cena se podle jejich posledního odhadu pohybuje v pásmu 820–850 eur, což implikuje spíše střednědobý než rychlý růstový potenciál.

Goldman Sachs je konzervativnější a upozorňuje na strukturální změnu v chování spotřebitelů v Číně. Podle banky se čínská poptávka pravděpodobně nevrátí na tempo z let 2021–2023 a luxusní sektor vstupuje do delší fáze normalizace. Goldman Sachs drží neutrální postoj (Neutral) s cílovou cenou kolem 780 eur, přičemž jako hlavní riziko zmiňuje tlak na marže a slabší provozní páku při nízkém organickém růstu.