Rok 2025 potvrdil, že ASML Holding zůstává jednou z nejstrategičtějších firem globální technologické infrastruktury. Nejde už jen o cyklický příběh polovodičů, ale o strukturální pilíř celého ekosystému – od AI akcelerátorů přes pokročilé procesory až po paměťové čipy. Čtvrté čtvrtletí ukázalo, že po přechodném oslabení investic v letech 2023–2024 se zákazníci vracejí k agresivnějším kapacitním plánům.

Výsledky zároveň naznačují, že další fáze růstu nebude tažena objemy, ale hodnotou. Vyšší podíl EUV (litografické systémy) a první komerční nasazení High NA systémů posouvají tržby i marže, zatímco rekordní backlog dává firmě nebývalou jistotu budoucího cash flow. ASML tak vstupuje do roku 2026 s kombinací silné poptávky, technologického náskoku a kapitálové disciplíny.

Jaké bylo poslední čtvrtletí?

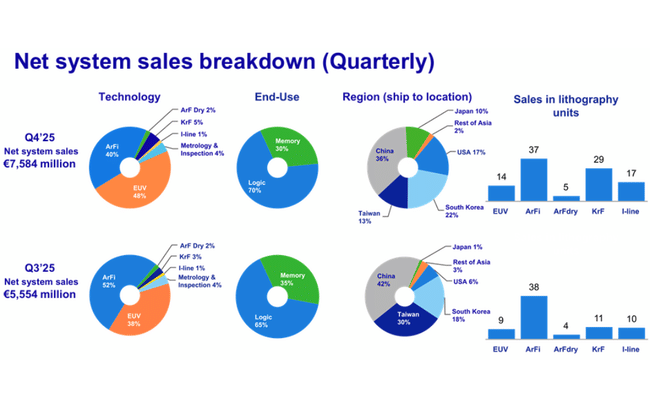

Čtvrté čtvrtletí roku 2025 bylo pro ASML Holding $ASML jedním z nejsilnějších kvartálů v historii firmy a zároveň klíčovým potvrzením obratu investičního cyklu v polovodičovém sektoru. Tržby ve výši 9,7 mld. € znamenaly mezičtvrtletní růst o přibližně 29 % oproti Q3, kdy ASML reportovala 7,5 mld. €. Meziročně šlo o výrazné zrychlení, tažené především vyšším objemem dodávek EUV systémů a prvním rozpoznáním tržeb ze dvou High NA EUV systémů, které mají zásadně vyšší jednotkovou hodnotu než standardní EUV stroje.

Hrubý zisk v Q4 dosáhl 5,07 mld. €, což odpovídá hrubé marži 52,2 %, tedy hodnotě blízko historických maxim společnosti. Marže byla podpořena mixem produktů – vyšší podíl EUV, rostoucí servisní tržby a zlepšující se provozní efektivita ve výrobě. Installed Base Management, tedy servis a upgrady již instalovaných systémů, vygeneroval ve čtvrtletí 2,13 mld. €, což představuje zhruba 22 % kvartálních tržeb a potvrzuje strategický posun ASML směrem ke stabilnějším, opakovaným příjmům s nadprůměrnou marží.

Čistý zisk za Q4 činil 2,84 mld. €, zatímco EPS vzrostl na 7,35 €, což je sekvenční nárůst o více než 33 %. Z hlediska cash pozice došlo k výraznému posílení – hotovost a krátkodobé investice na konci roku dosáhly 13,3 mld. €, oproti 5,1 mld. € na konci Q3, což odráží jak silnou ziskovost, tak i inkaso vysokého objemu záloh na nové systémy.

Zcela klíčovým ukazatelem byly nové objednávky (net bookings), které ve čtvrtém čtvrtletí dosáhly 13,2 mld. €, což je jedno z nejvyšších čtvrtletních čísel v historii firmy. Z této částky připadlo 7,4 mld. € na EUV systémy, což jasně ukazuje, že investice do nejpokročilejších výrobních technologií zrychlují především v souvislosti s AI, datovými centry a pokročilými logickými čipy. Celkový backlog vzrostl na 38,8 mld. €, tedy na úroveň převyšující celý roční objem tržeb, což poskytuje výjimečně silnou viditelnost budoucích příjmů.

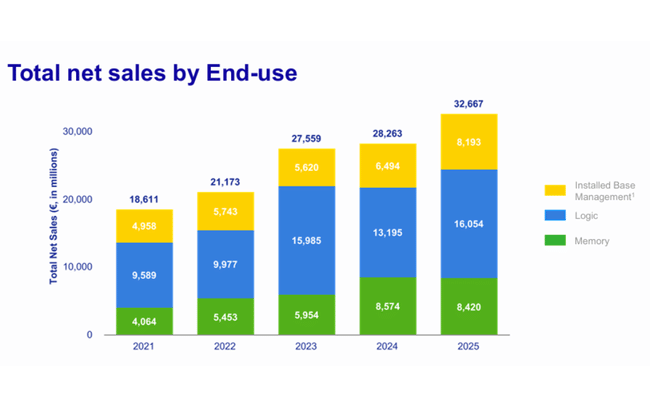

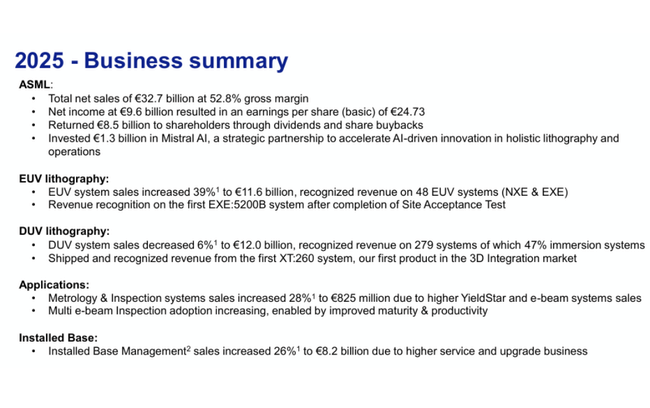

Na celoroční úrovni dosáhly tržby v roce 2025 hodnoty 32,7 mld. €, což znamená zrychlení oproti roku 2024 a potvrzení návratu růstové trajektorie. Hrubá marže za celý rok činila 52,8 %, čistý zisk 9,6 mld. € a EPS 24,73 €. I přes nižší počet dodaných systémů oproti roku 2024 byl celkový finanční výsledek lepší díky výrazně vyšší průměrné ceně prodaných zařízení.

Celoroční výsledky 2025

Za celý rok 2025 ASML vykázala tržby 32,7 mld. €, což znamená meziroční růst přibližně 16 % oproti roku 2024. Hrubý zisk dosáhl 17,3 mld. € a hrubá marže 52,8 %, což potvrzuje schopnost firmy udržet cenovou sílu i při vysokých investicích do vývoje. Čistý zisk 9,6 mld. € představuje mírný pokles oproti extrémně silnému roku 2023, ale zůstává výrazně nad úrovněmi z let 2021–2022.

Z hlediska objemů bylo v roce 2025 prodáno 300 nových litografických systémů, méně než v roce 2024, avšak jejich průměrná hodnota výrazně vzrostla. To potvrzuje strategický posun směrem k technologicky náročnějším a dražším řešením, kde má ASML prakticky monopolní postavení.

Komentář CEO

Generální ředitel Christophe Fouquet označil rok 2025 za další rekordní milník a zdůraznil, že v posledních měsících došlo k viditelnému zlepšení střednědobého výhledu zákazníků. Podle něj je klíčovým faktorem udržitelnost AI poptávky, která vede ke zvyšování kapacitních plánů napříč celým odvětvím. Tento posun se přímo odrazil v rekordním příjmu objednávek a růstu backlogu.

CEO zároveň upozornil, že ASML pokračuje ve výrazných investicích do lidí, vývoje a výrobní infrastruktury, aby dokázala podporovat růst nejen v roce 2026, ale i v dalších letech. Důraz je kladen především na EUV a High NA technologie, které budou klíčové pro další generace čipů.

Výhled

Výhled ASML na rok 2026 je jedním z nejsilnějších signálů, že současná poptávka není krátkodobým cyklickým výkyvem, ale strukturálním posunem v polovodičovém průmyslu. Pro Q1 2026 firma očekává tržby v rozmezí 8,2–8,9 mld. €, což by i na spodní hraně znamenalo velmi solidní začátek roku po extrémně silném Q4. Hrubá marže má zůstat v pásmu 51–53 %, což naznačuje, že tlak na náklady spojený s náběhem nových technologií je plně kompenzován cenovou silou a produktovým mixem.

Na úrovni celého roku 2026 management očekává tržby mezi 34 a 39 mld. €, tedy potenciální meziroční růst v rozmezí přibližně 4–19 % oproti roku 2025. Horní hranice výhledu implicitně předpokládá výrazné zrychlení dodávek EUV systémů, další komerční rozšíření High NA EUV a pokračující růst Installed Base Management, který by měl těžit z rekordní instalované základny.

Firma zároveň počítá s vysokými investicemi do výzkumu a vývoje – R&D náklady kolem 1,2 mld. € za čtvrtletí, což potvrzuje, že ASML obětuje krátkodobou optimalizaci nákladů ve prospěch dlouhodobého technologického náskoku. Management opakovaně zdůrazňuje, že poptávka po pokročilé litografii je stále více tažena AI workloady, které vyžadují nejpokročilejší výrobní uzly a vysokou výtěžnost, kde má ASML prakticky monopolní pozici.

Novinky a kapitálová alokace

ASML oznámila nový program zpětného odkupu akcií až do výše 12 mld. €, který má být realizován do konce roku 2028. Většina odkoupených akcií bude zrušena, což dlouhodobě zvyšuje hodnotu na akcii. Firma zároveň plánuje celkovou dividendu za rok 2025 ve výši 7,50 € na akcii, což představuje meziroční růst o 17 %.

Vedle toho management oznámil reorganizaci technologických a IT týmů s cílem zefektivnit vývojové procesy a urychlit inovace v klíčových oblastech. Jde o krok, který má podpořit dlouhodobou konkurenceschopnost v prostředí rostoucí technologické komplexity.

Dlouhodobé výsledky

Dlouhodobý finanční vývoj ASML jasně ukazuje, že firma prošla transformací z cyklického dodavatele zařízení na strukturálního vítěze technologického megatrendu. Mezi lety 2021 a 2025 vzrostly tržby z 18,6 mld. € na 32,7 mld. €, což představuje kumulativní růst o více než 75 %. Hrubý zisk se ve stejném období zvýšil z 9,8 mld. € na 14,5 mld. €, přičemž hrubá marže se stabilně drží nad 50 %, což je v kapitálově náročném průmyslu výjimečné.

Provozní zisk se dlouhodobě pohybuje kolem 9 mld. € ročně, a to i v letech, kdy docházelo ke zpomalení investic do polovodičových kapacit. Čistý zisk kolísal v rozmezí 5,6–9,6 mld. €, přičemž poklesy v některých letech byly způsobeny především načasováním dodávek, nikoli zhoršením fundamentů. EBITDA vzrostla z přibližně 7,2 mld. € v roce 2021 na více než 10,1 mld. € v roce 2025, což potvrzuje silnou schopnost generovat hotovost i při vysokých investicích.

Důležitým strukturálním trendem je postupný pokles počtu akcií v oběhu díky zpětným odkupům, což podporuje dlouhodobý růst EPS, i v obdobích, kdy čistý zisk stagnuje. Installed Base Management se z doplňkového segmentu stal klíčovým stabilizačním prvkem výsledků a významně snižuje volatilitu cash flow v průběhu cyklu.

Očekávání analytiků a cílové ceny

Po zveřejnění výsledků za Q4 2025 a aktualizovaného výhledu na rok 2026 zůstává konsenzus analytiků vůči ASML jednoznačně pozitivní, přestože se v komentářích častěji objevuje důraz na ocenění a vysoká očekávání trhu. Většina velkých investičních bank vnímá ASML jako klíčového strukturálního vítěze AI investičního cyklu, s výjimečnou viditelností tržeb díky rekordnímu backlogu a dominantní pozici v EUV litografii.

Goldman Sachs

Goldman Sachs řadí ASML mezi své top picks v evropském technologickém sektoru. Goldman pracuje s cílovou cenou €1 050–1 100 za akcii a upozorňuje, že při naplnění horní hranice výhledu tržeb na rok 2026 (€39 mld.) může ASML v následujících letech generovat EPS výrazně nad €30, aniž by došlo k tlaku na marže.

Morgan Stanley

Morgan Stanley zůstává rovněž na doporučení Overweight, ale ve srovnání s Goldmanem je tón mírně opatrnější. Banka vyzdvihuje zejména EUV mix a náběh High-NA systémů, které zvyšují technologickou bariéru vstupu a dlouhodobou návratnost investic zákazníků. Cílová cena Morgan Stanley se pohybuje kolem €980–1 020, přičemž analytici upozorňují, že krátkodobý vývoj akcie bude citlivý na tempo realizace backlogu a případné posuny investičních plánů foundry zákazníků, zejména v Asii.