Výsledky Microsoftu za druhé fiskální čtvrtletí 2026 na první pohled působí velmi silně. Firma doručila dvouciferný růst tržeb, výrazné zlepšení ziskovosti a další akceleraci cloudu i umělé inteligence. Přesto akcie po uzavření trhu klesá. Důvodem není zklamání z čísel jako takových, ale střet mezi velmi vysokými očekáváními trhu a realitou kvartálu, který byl „jen“ velmi dobrý, nikoli překvapivě výjimečný.

Trh dnes u Microsoftu nehledá potvrzení, že AI funguje – to už je považováno za dané. Investoři chtějí vidět jasné signály další akcelerace růstu nebo alespoň konkrétní zlepšení výhledu, které by ospravedlnilo současnou valuaci. Kvartál tak spíš potvrdil stabilní, vysoce kvalitní růstový příběh, než aby ho posunul na novou úroveň, a právě tato absence „nového pozitivního impulzu“ vysvětluje chladnou reakci akcie navzdory solidním výsledkům.

Jaké bylo poslední čtvrtletí?

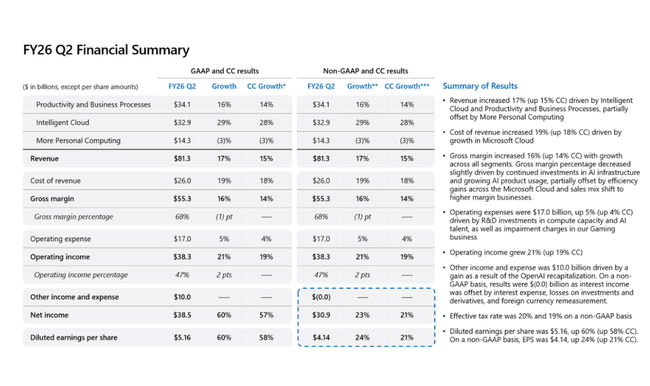

Microsoft $MSFT ve druhém fiskálním čtvrtletí vykázal tržby 81,3 mld. USD, což znamená meziroční růst o 17 % (15 % v konstantní měně). Tempo růstu je nejen výrazně nad průměrem megacap technologického sektoru, ale navíc zrychluje v segmentech s nejvyšší přidanou hodnotou. Ještě silnější byl vývoj na úrovni provozního zisku – operating income dosáhl 38,3 mld. USD, což představuje +21 % YoY, tedy jasný návrat provozní páky.

Na spodní linii byl kvartál mimořádně silný i díky vlivu investic do OpenAI. GAAP čistý zisk vzrostl na 38,5 mld. USD (+60 % YoY) a GAAP EPS dosáhl 5,16 USD (+60 % YoY). Po očištění o tento vliv činil non-GAAP čistý zisk 30,9 mld. USD (+23 % YoY) a non-GAAP EPS 4,14 USD (+24 % YoY), což i tak představuje velmi robustní růst a jasné překonání minulého roku.

Aby byl obrázek přehledný, hlavní body kvartálu lze shrnout následovně:

Tržby: 81,3 mld. USD, +17 % YoY

Operating income: 38,3 mld. USD, +21 % YoY

GAAP EPS: 5,16 USD, +60 % YoY

Non-GAAP EPS: 4,14 USD, +24 % YoY

Microsoft Cloud tržby: 51,5 mld. USD, +26 % YoY

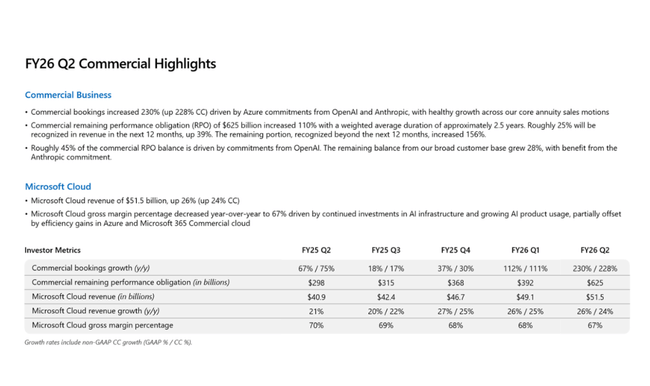

Commercial RPO: 625 mld. USD, +110 % YoY

Segmentově byl kvartál jednoznačně tažen cloudem a AI. Intelligent Cloud dosáhl tržeb 32,9 mld. USD (+29 % YoY), přičemž Azure a ostatní cloudové služby zrychlily na +39 % YoY, což potvrzuje, že poptávka po AI infrastruktuře zůstává extrémně silná. Productivity and Business Processes vzrostly na 34,1 mld. USD (+16 % YoY), přičemž Microsoft 365, Dynamics i LinkedIn vykázaly stabilní dvouciferný růst. Jediným slabším místem zůstává More Personal Computing, kde tržby klesly o 3 % YoY, zejména kvůli Xboxu, což ale na celkový obrázek nemá zásadní dopad.

Komentář CEO

Satya Nadella ve svém komentáři zdůraznil, že Microsoft je stále teprve na začátku adopční křivky umělé inteligence. Podle něj už dnes AI byznys Microsoftu dosahuje velikosti, která by sama o sobě odpovídala jednomu z tradičních klíčových segmentů firmy. Důraz kladl na to, že Microsoft kontroluje celý AI stack – od datových center přes vlastní software až po aplikační vrstvu – což mu umožňuje škálovat rychleji než konkurence.

Z Nadellových slov je patrné, že strategie je jasně dlouhodobá: cílem není krátkodobá maximalizace marží, ale budování platformy, která se stane standardem pro enterprise AI. Právě tento tón – kombinace sebevědomí a disciplíny – trh dlouhodobě oceňuje.

Výhled

Microsoft tradičně neposkytuje detailní číselný výhled v tiskové zprávě, nicméně několik signálů je velmi silných. Nejvýraznějším z nich je commercial remaining performance obligation ve výši 625 mld. USD, což představuje meziroční růst o 110 % a dává vysokou predikovatelnost budoucích tržeb. To je klíčový údaj pro investory, protože potvrzuje, že současný růst není jednorázový.

Firma zároveň naznačuje, že cloud a AI budou i nadále růst výrazně rychleji než zbytek portfolia, zatímco tradičnější segmenty zůstanou stabilní. Investice do datových center a AI infrastruktury budou pokračovat, ale management opakovaně zdůrazňuje důraz na návratnost kapitálu a udržení vysokých provozních marží.

Dlouhodobé výsledky

Dlouhodobý vývoj Microsoftu potvrzuje, že se firma v posledních letech transformovala z vysoce kvalitního softwarového konglomerátu do globální digitální infrastruktury, jejíž růst je dnes stále více tažen cloudem a umělou inteligencí. Mezi fiskálními roky 2022 a 2025 vzrostly celkové tržby z 198,3 mld. USD na 281,7 mld. USD, což odpovídá průměrnému ročnímu růstu kolem středních desítek procent. Zásadní je, že tempo růstu v posledních dvou letech nejen zpomalilo, ale naopak se stabilizovalo na vysokých dvouciferných hodnotách, což je u firmy této velikosti výjimečné.

Z pohledu struktury tržeb je patrný posun směrem k opakovaným a vysoce viditelným příjmům. Cloudové služby, zejména Azure, postupně zvyšují svůj podíl na celkovém obratu a zároveň zlepšují predikovatelnost budoucích výsledků. To se odráží i v prudkém růstu commercial remaining performance obligation, který na konci Q2 FY2026 dosáhl 625 mld. USD, což vytváří silný „backlog“ budoucích tržeb a snižuje cyklickou volatilitu byznysu.

Na úrovni ziskovosti si Microsoft dlouhodobě udržuje mimořádně silnou provozní páku. Hrubý zisk vzrostl mezi FY2022 a FY2025 z 135,6 mld. USD na 193,9 mld. USD, zatímco náklady na tržby rostly rychleji než v minulosti, především kvůli masivním investicím do datových center a AI infrastruktury. Přesto se firmě daří udržovat velmi vysoké hrubé marže, což svědčí o síle cenotvorby a škálovatelnosti jejího softwarového modelu.

Provozní náklady jsou jedním z klíčových bodů současné investorské debaty. Operating expenses vzrostly na 65,4 mld. USD, což znamená nárůst o více než 13 mld. USD oproti FY2022. Tento růst je záměrný a reflektuje investice do vývoje AI modelů, rozšiřování cloudové infrastruktury a posilování bezpečnostních a enterprise řešení. Zároveň je však zřejmé, že tempo růstu nákladů je nyní výrazně nižší než tempo růstu tržeb, což umožňuje další expanzi provozní marže.

Výsledkem je stabilní a postupně rostoucí operating income, který dosáhl 128,5 mld. USD, tedy téměř o 45 mld. USD více než v roce 2022. Operating margin se dlouhodobě drží na mimořádně vysokých úrovních a potvrzuje, že Microsoft dokáže i při masivních investicích do budoucího růstu generovat enormní zisky. Tento efekt je patrný i na úrovni EBIT a EBITDA, které zůstávají robustní a poskytují firmě značnou finanční flexibilitu.

Čistý zisk a zisk na akcii dlouhodobě kopírují tento trend. Net income vzrostl z 72,7 mld. USD v roce 2022 na 101,8 mld. USD ve FY2025, zatímco EPS se zvýšil z 9,70 USD na 13,70 USD. Klíčovým faktorem je přitom prakticky stabilní počet akcií v oběhu, což znamená, že růst zisku se velmi efektivně přenáší na akcionáře. To je jeden z hlavních důvodů, proč je Microsoft dlouhodobě vnímán jako vysoce kvalitní compounder.

Novinky

Během čtvrtletí Microsoft dál rozšiřoval nabídku AI funkcí napříč Azure, Microsoft 365 i Dynamics, přičemž důraz kladl na enterprise nasazení a bezpečnost. Firma rovněž pokračovala v integraci Copilotů do klíčových produktů a rozšiřovala spolupráci se strategickými zákazníky napříč průmyslovými odvětvími. Tyto kroky posilují dlouhodobou pozici Microsoftu jako hlavního poskytovatele AI infrastruktury pro podnikový sektor.

Akcionářská struktura

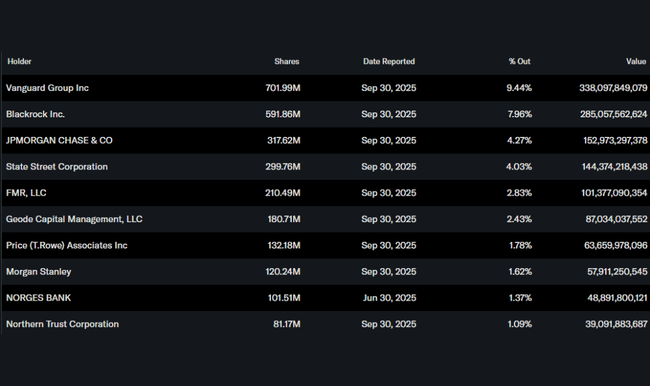

Akcionářská struktura zůstává silně institucionální. Instituce drží přibližně 76 % akcií, přičemž největšími akcionáři jsou Vanguard (9,4 %), BlackRock (8,0 %), JPMorgan (4,3 %) a State Street (4,0 %). Nízký podíl insiderů je u Microsoftu dlouhodobým standardem a neznamená slabé sladění zájmů, protože klíčovou roli hrají akciové kompenzace managementu.

Očekávání analytiků

Konsenzus analytiků po výsledcích zůstává výrazně pozitivní. Wall Street oceňuje především akceleraci Azure, rekordní úroveň kontraktů a návrat provozní páky. Přestože je valuace Microsoftu vysoko nad historickým průměrem, analytici ji obhajují kombinací viditelného růstu, silného cash flow a dominantní pozice v AI ekosystému. Pro mnoho investorů tak Microsoft nadále představuje „bezpečný způsob“, jak participovat na AI megatrendu bez extrémního rizika.

Fair Price

Proč akcie Microsoftu po výsledcích klesá:

Extrémně vysoká očekávání už byla v ceně - Výsledky sice ukázaly silný dvouciferný růst tržeb i ziskovosti, ale trh od Microsoftu v této fázi očekává nejen „silná čísla“, nýbrž akceleraci. Růst Azure o 39 % a cloudu o 26 % byl velmi dobrý, ale neznamenal výrazné zrychlení oproti předchozímu kvartálu, což při současné valuaci nestačí k dalšímu posunu akcie nahoru.

Obavy z nákladů a návratnosti AI investic - Microsoft masivně investuje do AI infrastruktury, datových center a vývoje, což sice podporuje dlouhodobý příběh, ale krátkodobě zvyšuje nejistotu kolem marží a free cash flow. Část investorů po výsledcích volí opatrnost a realizuje zisky, dokud není jasné, jak rychle se AI investice promítnou do další akcelerace zisku.

Valuační citlivost u megacapu v pozdní fázi cyklu - Microsoft je dnes vnímán jako „bezpečný AI play“, což akcii dostalo na vysoké násobky vůči historickému průměru. V takovém prostředí i mírně opatrný tón výhledu nebo absence výrazného pozitivního překvapení vede k okamžité reakci trhu směrem dolů, nikoli proto, že by se příběh zlomil, ale proto, že prostor pro chybu je minimální.