Výsledky společnosti Meta Platforms za čtvrté čtvrtletí a celý rok 2025 na první pohled potvrzují pokračující návrat firmy do velmi silné růstové fáze. Tržby rostou dvouciferným tempem, reklamní byznys znovu akceleruje a provozní zisk zůstává extrémně vysoký. Přesto akcie po zveřejnění výsledků nereaguje jednoznačně pozitivně a investoři zůstávají opatrní.

Důvodem není zklamání z minulého kvartálu, ale především pohled dopředu. Trh se dnes u Mety nesoustředí na to, zda firma dokáže generovat zisk – to už je považováno za jistotu. Klíčovou otázkou je, jak drahá bude další fáze AI a „superintelligence“ strategie a zda tempo růstu ziskovosti dokáže držet krok s masivním nárůstem investic do infrastruktury v roce 2026.

Jaké bylo poslední čtvrtletí?

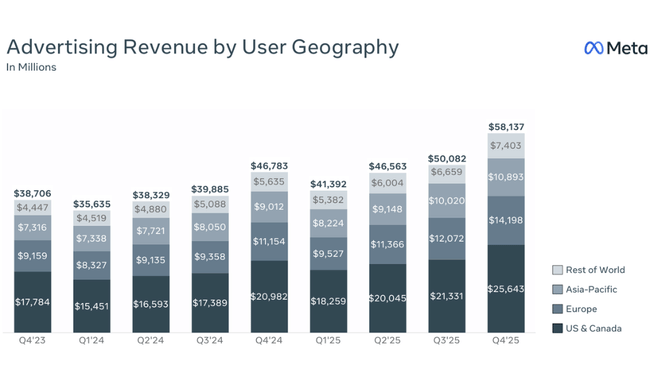

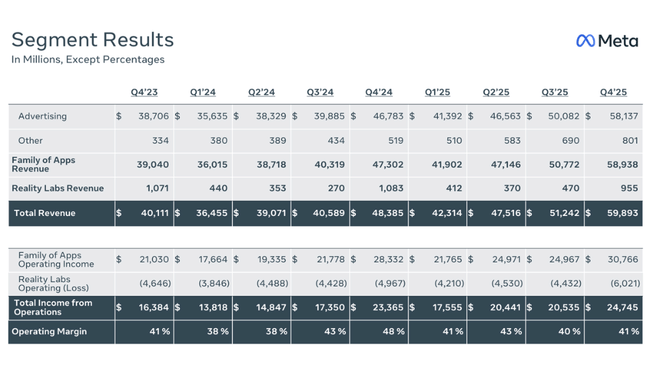

Meta $META zakončila rok 2025 velmi silným kvartálem. Tržby ve Q4 dosáhly 59,9 mld. USD, což představuje meziroční růst o 24 % a potvrzuje pokračující oživení reklamního trhu i schopnost Mety zvyšovat monetizaci své platformy. Růst nebyl tažen pouze objemy, ale i cenou – ad impressions vzrostly o 18 % YoY, zatímco průměrná cena za reklamu se zvýšila o 6 %, což dohromady vytváří velmi zdravý mix.

Na provozní úrovni firma vykázala operating income 24,7 mld. USD, což znamená +24 % YoY, a provozní marži 41 %, která patří k nejvyšším v celém technologickém sektoru. Čistý zisk dosáhl 22,8 mld. USD, meziročně +30 %, a EPS vzrostl na 8,88 USD (+9 % YoY). Nižší tempo růstu EPS oproti čistému zisku souvisí s daňovými položkami a srovnávací základnou.

Pro přehlednost lze klíčové body Q4 shrnout následovně:

Tržby: 59,9 mld. USD, +24 % YoY

Operating income: 24,7 mld. USD, +24 % YoY

Operating margin: 41 %

Čistý zisk: 22,8 mld. USD, +30 % YoY

EPS: 8,88 USD, +9 % YoY

Ad impressions: +18 % YoY

Average price per ad: +6 % YoY

Family DAP: 3,58 mld., +7 % YoY

Z pohledu cash flow byl kvartál rovněž velmi silný. Provozní cash flow činilo 36,2 mld. USD, zatímco free cash flow dosáhlo 14,1 mld. USD, a to i přes vysoké investice. Capex ve Q4 činil 22,1 mld. USD, což jasně ukazuje, že Meta už je v plné fázi masivního budování AI infrastruktury.

Komentář CEO

Mark Zuckerberg ve svém komentáři označil rok 2025 za velmi silný z hlediska výkonnosti a zároveň otevřeně definoval další strategický posun směrem k „personal superintelligence“. Z jeho slov je patrné, že Meta se už nespokojuje s optimalizací reklamního byznysu, ale chce se stát jedním z hlavních globálních hráčů v oblasti pokročilé AI.

Zuckerberg zároveň naznačil, že rok 2026 bude rokem intenzivních investic, nikoli maximalizace krátkodobého zisku. Tento tón je klíčový pro pochopení reakce trhu – investoři slyší jasnou vizi, ale zároveň vědí, že cesta k jejímu naplnění bude kapitálově velmi náročná.

Výhled

Výhled na rok 2026 je hlavním bodem investorské debaty. Meta očekává tržby v Q1 2026 v rozmezí 53,5–56,5 mld. USD, přičemž měnové kurzy mají být zhruba 4% pozitivním faktorem pro meziroční růst. Zároveň však firma avizuje celkové náklady za celý rok 2026 ve výši 162–169 mld. USD, což představuje výrazný nárůst oproti roku 2025.

Ještě důležitější je výhled capexu na úrovni 115–135 mld. USD, což signalizuje masivní akceleraci investic do AI infrastruktury, datových center a Meta Superintelligence Labs. Management sice očekává, že provozní zisk v roce 2026 bude vyšší než v roce 2025, ale trh se obává, že tempo růstu ziskovosti nemusí krátkodobě odpovídat tempu růstu investic.

Dlouhodobé výsledky

Dlouhodobý pohled na výsledky Mety ukazuje mimořádně silnou transformaci firmy za poslední čtyři roky. Tržby vzrostly z 116,6 mld. USD v roce 2022 na 201,0 mld. USD v roce 2025, což odpovídá více než 70% kumulativnímu růstu. Tempo růstu přitom zůstává stabilně nad 20 % i u takto velké firmy, což je v reklamním byznysu výjimečné.

Hrubý zisk rostl podobným tempem a dosáhl 164,8 mld. USD, zatímco náklady na tržby se zvyšovaly relativně kontrolovaně. Klíčovým faktorem se však staly provozní náklady, které v roce 2025 vyskočily o 25 % YoY na 81,5 mld. USD. Tento nárůst je z velké části tažen investicemi do AI, vývoje a infrastruktury a představuje zásadní změnu oproti extrémně disciplinovanému období po roce 2022.

Navzdory tomu operating income vzrostl na 83,3 mld. USD (+20 % YoY) a EBITDA dosáhla 104,5 mld. USD, což potvrzuje, že základní reklamní byznys generuje obrovské množství hotovosti. Na úrovni čistého zisku je ale patrný zlom – net income v roce 2025 mírně klesl o 3 %, a EPS rovněž klesl o zhruba 2 %, přestože provozní výkonnost zůstává silná. Důvodem jsou především daňové změny a vysoké investice, nikoli zhoršení core byznysu.

Dlouhodobá čísla tak ukazují firmu, která je extrémně profitabilní, ale zároveň vstupuje do nové investiční fáze, kde se část krátkodobé ziskovosti obětuje ve prospěch strategického postavení v AI.

Novinky

Meta v průběhu kvartálu pokračovala v rozšiřování AI funkcí napříč svými platformami a připravuje spuštění dalších verzí méně personalizované reklamy v Evropě v reakci na regulatorní tlak. Zároveň firma upozornila na pokračující právní a regulatorní rizika v EU i USA, včetně soudních sporů týkajících se ochrany mladistvých, které mohou mít v krajním případě i finanční dopady.

Akcionářská struktura

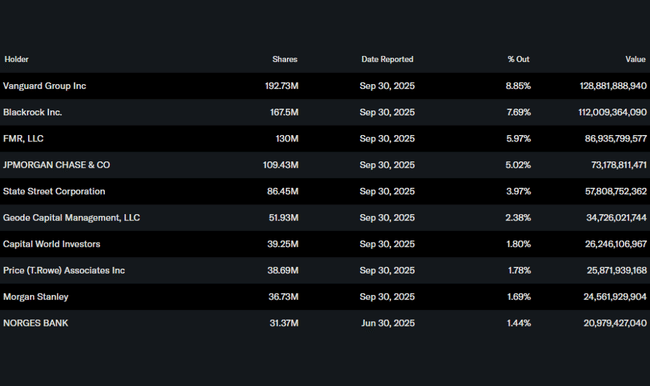

Akcionářská struktura zůstává silně institucionální, když instituce drží přibližně 79 % akcií. Mezi největší akcionáře patří Vanguard (8,9 %), BlackRock (7,7 %), FMR (6,0 %) a JPMorgan (5,0 %). Nízký insiderský podíl je u Mety dlouhodobým standardem a kompenzován kontrolní rolí zakladatele.

Očekávání analytiků

Reakce analytiků po výsledcích je smíšená. Většina oceňuje pokračující sílu reklamního byznysu, růst uživatelské základny a vysokou provozní marži. Zároveň však roste opatrnost kvůli extrémně vysokému capexu v roce 2026 a nejisté návratnosti investic do superintelligence. Konsenzus tak zůstává pozitivní z dlouhodobého hlediska, ale krátkodobě trh reaguje nervózně – nikoli kvůli tomu, co Meta vydělala, ale kvůli tomu, kolik bude muset investovat, aby si tuto pozici udržela.