Výsledky společnosti Altria za čtvrté čtvrtletí a celý rok 2025 potvrdily, že firma zůstává jedním z nejstabilnějších hráčů na americkém trhu nikotinových produktů. I v prostředí klesajících objemů klasických cigaret dokáže Altria generovat robustní zisky, zvyšovat upravený zisk na akcii a masivně vracet kapitál akcionářům. Právě tato kombinace předvídatelnosti, cenové síly a dividendové politiky je dlouhodobě jádrem investičního příběhu.

Zároveň ale výsledky i výhled na rok 2026 ukazují limity tohoto modelu. Růst ziskovosti zůstává v nízkých jednotkách procent, čtvrtletní čísla na úrovni tržeb jsou spíše slabší a hlavní pozitivní impulzy přicházejí z oblasti optimalizace nákladů, daňových faktorů a odkupu akcií, nikoli z expanze byznysu. Trh tak Altrii vnímá především jako defenzivní dividendový titul, nikoli jako růstovou akcii.

Jaké bylo poslední čtvrtletí?

Čtvrté čtvrtletí 2025 přineslo smíšený obrázek. Čisté tržby dosáhly 5,85 mld. USD, což znamená meziroční pokles o 2,1 %. Po očištění o spotřební daně činily revenue net of excise taxes 5,08 mld. USD, což je –0,5 % YoY. Tržby tak pokračují v dlouhodobém trendu mírného poklesu, který je strukturální povahou amerického tabákového trhu.

Ziskovost na úrovni GAAP byla ovlivněna srovnávací základnou. Reported diluted EPS ve Q4 činil 0,66 USD, což představuje meziroční pokles o 63 %, ale tento propad je dán především jednorázovými položkami v předchozím roce. Z pohledu provozního výkonu je relevantnější adjusted diluted EPS, které dosáhlo 1,30 USD, což znamená meziroční stabilitu.

Daňová sazba ve čtvrtletí výrazně klesla. Adjusted tax rate činila 22,8 %, oproti výrazně vyšší sazbě v Q4 2024, což pozitivně podpořilo čistý zisk. I zde je ale potřeba zdůraznit, že jde o faktor, který nelze automaticky extrapolovat do budoucna.

Shrnutí Q4 2025 v bodech:

Net revenues: 5,85 mld. USD (–2,1 % YoY)

Revenues net of excise taxes: 5,08 mld. USD (–0,5 % YoY)

Adjusted diluted EPS: 1,30 USD (meziročně stabilní)

Reported diluted EPS: 0,66 USD (–63 % YoY, vliv jednorázových položek)

Adjusted tax rate: 22,8 %

Kvartál tak znovu potvrdil, že krátkodobé výkyvy na úrovni GAAP zisku nejsou pro Altrii $MO klíčové; rozhodující je schopnost stabilně generovat upravený zisk a hotovost.

Celý rok 2025: stabilita navzdory tlaku na tržby

Za celý rok 2025 vykázala Altria net revenues 23,28 mld. USD, což znamená meziroční pokles o 3,1 %. Po očištění o spotřební daně činily revenue net of excise taxes 20,14 mld. USD, tedy –1,5 % YoY. Pokles objemů tradičních tabákových výrobků tak pokračuje, ale je částečně kompenzován cenovými zvýšeními a mixem produktů.

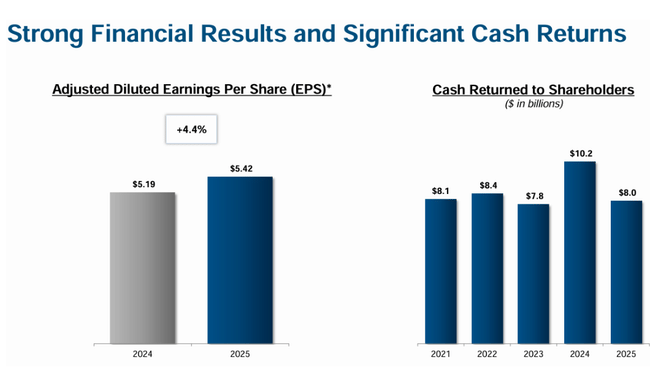

Ziskovost zůstala velmi silná. Adjusted diluted EPS za rok 2025 dosáhl 5,42 USD, což představuje meziroční růst o 4,4 %. To je klíčové číslo celého reportu, protože ukazuje, že Altria i v prostředí klesajících tržeb dokáže zvyšovat zisk na akcii díky cenové síle, nákladové disciplíně a odkupu akcií.

Komentář CEO

CEO Billy Gifford označil rok 2025 za rok pokračujícího momenta. Ve svém komentáři zdůraznil kombinaci silného finančního výkonu, pokroku v oblasti bezdýmných produktů a výrazných návratů kapitálu akcionářům. Management otevřeně tvrdí, že krátkodobý růst nebude tažen objemy, ale efektivitou a strategickým přesměrováním portfolia.

Z komentářů je patrné, že vedení Altrie se soustředí na dlouhodobý přechod ke „smoke-free“ produktům, především v oblasti orálního nikotinu, a zároveň si je vědomo regulatorních a konkurenčních rizik v segmentu e-vapingu. Tón managementu je realistický a konzervativní, což je u tohoto typu firmy klíčové.

Výhled na rok 2026

Výhled na rok 2026 je jedním z nejdůležitějších bodů celého reportu. Altria očekává adjusted diluted EPS v rozmezí 5,56–5,72 USD, což odpovídá meziročnímu růstu o 2,5–5,5 % z báze 5,42 USD v roce 2025. Management zároveň upozorňuje, že růst zisku bude vážen více do druhé poloviny roku, mimo jiné kvůli postupnému nárůstu importní a exportní aktivity cigaret.

Guidance dále předpokládá:

Adjusted effective tax rate: 22,5–23,5 %

Capex: 300–375 mil. USD

Odpisy a amortizaci: přibližně 225 mil. USD

Výhled počítá s pokračujícími investicemi do kontraktní výroby, vývoje bezdýmných produktů a regulatorní přípravy. Zároveň explicitně zahrnuje předpoklad, že NJOY ACE se v roce 2026 nevrátí na trh, což omezuje potenciál rychlejší expanze v e-vapingu.

Dlouhodobá výkonnost

Dlouhodobá čísla velmi dobře ilustrují podstatu investičního příběhu Altrie. Tržby mezi lety 2021 a 2024 mírně klesaly, z 21,1 mld. USD na 20,4 mld. USD, což potvrzuje strukturální tlak na objemy. Zároveň ale hrubý zisk zůstal stabilní kolem 14,3 mld. USD, což svědčí o mimořádné cenové síle firmy.

Operating income se v roce 2024 pohyboval na úrovni 11,2 mld. USD, jen mírně pod předchozími roky. Naproti tomu čistý zisk výrazně rostl – z 2,5 mld. USD v roce 2021 na 11,3 mld. USD v roce 2024, což bylo taženo kombinací optimalizace nákladů, daňových faktorů a finanční struktury.

EPS vzrostlo z 1,34 USD v roce 2021 na 6,54 USD v roce 2024, přičemž významnou roli sehrál pokles počtu akcií v oběhu, který je důsledkem systematických zpětných odkupů. EBITDA rovněž dlouhodobě roste a v roce 2024 dosáhla 15,1 mld. USD, což potvrzuje mimořádně vysokou provozní marži.

Cash flow a návrat kapitálu

Návrat kapitálu akcionářům zůstává klíčovým pilířem strategie. V roce 2025 Altria:

vyplatila dividendy ve výši 7,0 mld. USD

odkoupila akcie za 1,0 mld. USD

celkem tedy vrátila akcionářům přibližně 8 mld. USD

V Q4 firma odkoupila 4,8 mil. akcií za průměrnou cenu 59,56 USD. Do konce roku 2026 má stále k dispozici 1 mld. USD v rámci schváleného programu zpětných odkupů.

Akcionářská struktura

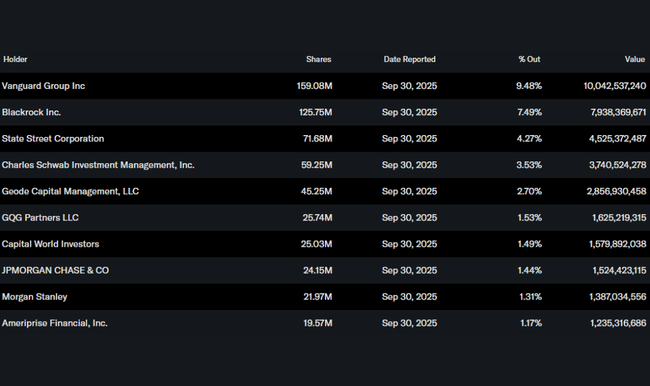

Akcionářská struktura je převážně institucionální, když instituce drží zhruba 63 % akcií. Největšími akcionáři jsou Vanguard (9,5 %), BlackRock (7,5 %) a State Street (4,3 %). Insiderský podíl je minimální, což je u Altrie dlouhodobým standardem.

Očekávání analytiků

Analytický konsenzus zůstává umírněně pozitivní. Altria je vnímána jako vysoce předvídatelný dividendový titul s nízkým růstem, ale velmi silným cash flow. Analytici oceňují schopnost firmy zvyšovat upravený EPS i v prostředí klesajících tržeb, zároveň ale upozorňují na regulatorní rizika, nejistotu kolem e-vapingu a omezený dlouhodobý růstový potenciál.