První fiskální čtvrtletí roku 2026 potvrdilo, že Visa zůstává jedním z nejkvalitnějších byznysů v globálním platebním ekosystému. Tržby, zisk i provozní metriky pokračují v solidním dvouciferném růstu a objemy plateb ukazují na odolnou spotřebitelskou poptávku i silnou mezinárodní aktivitu. Přesto akcie po výsledcích v aftermarketu oslabily – nikoli kvůli zhoršení fundamentu, ale proto, že očekávání trhu byla nastavena mimořádně vysoko.

Visa tak doručila „učebnicově dobrý kvartál“, který by v jiném tržním kontextu pravděpodobně znamenal růst ceny akcie. Tentokrát však investoři hledali buď ještě rychlejší akceleraci objemů, nebo jasnější signál dalšího růstu marží. Výsledkem je střet velmi silné reality s ještě silnějšími očekáváními.

Jaké bylo poslední čtvrtletí?

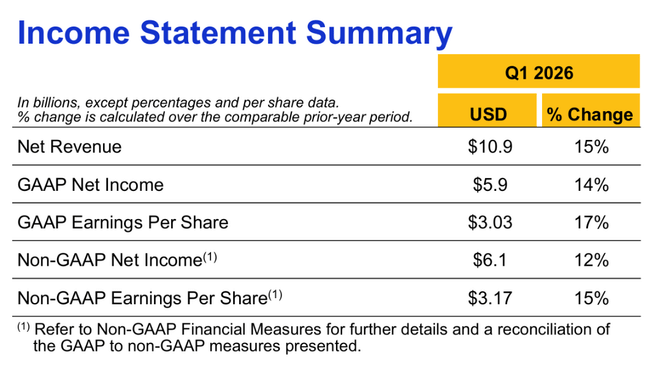

Visa $V v Q1 FY2026 vykázala čisté tržby ve výši 10,9 miliardy dolarů, což představuje meziroční růst o 15 %, respektive 13 % po očištění o měnové vlivy. Růst byl tažen především vyššími objemy plateb, pokračujícím oživením přeshraničních transakcí a solidní dynamikou zpracovaných plateb.

GAAP čistý zisk dosáhl 5,9 miliardy dolarů, což znamená meziroční růst o 14 %, zatímco GAAP zisk na akcii vzrostl o 17 % na 3,03 USD. Po očištění o jednorázové položky činil non-GAAP zisk 6,1 miliardy dolarů a EPS 3,17 USD, tedy růst o 15 % meziročně. I po přepočtu na konstantní měny zůstává tempo růstu EPS kolem 14–16 %, což je na firmu této velikosti stále velmi robustní výkon.

Na provozní úrovni byla čísla rovněž konzistentní. Objem plateb vzrostl o 8 %, celkový přeshraniční objem o 12 % a přeshraniční objem mimo Evropu o 11 %, což potvrzuje, že mezinárodní cestování a online transakce zůstávají silným strukturálním motorem růstu. Počet zpracovaných transakcí dosáhl 69,4 miliardy, což představuje meziroční nárůst o 9 %.

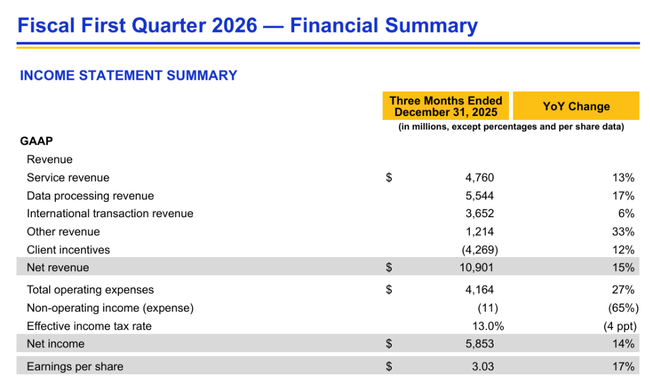

Struktura výnosů ukazuje zdravý mix. Servisní výnosy vzrostly o 13 % na 4,8 miliardy dolarů, výnosy ze zpracování dat o 17 % na 5,5 miliardy dolarů a ostatní výnosy dokonce o 33 % na 1,2 miliardy dolarů. Slabším bodem zůstává relativně pomalejší růst mezinárodních transakčních výnosů, které přidaly „jen“ 6 %, což je jedna z oblastí, kde trh čekal větší akceleraci.

Na straně nákladů došlo k viditelnému nárůstu. GAAP provozní náklady vzrostly o 27 %, především kvůli vyšším právním rezervám souvisejícím s probíhajícími spory. Po očištění o tyto položky činil růst nákladů 16 %, tedy stále rychleji než růst tržeb. To je jeden z faktorů, které investory v krátkém horizontu zchladily.

Komentář CEO

Generální ředitel Ryan McInerney označil kvartál za velmi silný a zdůraznil, že Visa těží z kombinace odolné spotřebitelské poptávky, silné sezóny a pokračující expanze v oblasti value-added služeb, komerčních plateb a řešení pro přesun peněz. Klíčovým strategickým sdělením je, že Visa se systematicky posouvá od čistě transakční infrastruktury k širší platformě typu „payments hyperscaler“, která dokáže obsluhovat stále komplexnější potřeby klientů.

Z jeho komentářů je patrné, že firma dlouhodobě sází na škálovatelnost, technologickou hloubku a rozšiřování služeb nad rámec samotného zpracování plateb. Právě tato strategie má být hlavním zdrojem udržitelného růstu v prostředí, kde se základní platební byznys postupně blíží zralosti.

Dlouhodobé výsledky

Pohled na poslední roky potvrzuje mimořádnou konzistenci byznysu. Tržby Visa vzrostly z přibližně 29,3 miliardy dolarů v roce 2022 na 40 miliard dolarů v roce 2025, což znamená více než 11% průměrné roční tempo růstu. Každý rok přinesl dvouciferný nárůst tržeb, a to i v období zpomalení globální ekonomiky.

Čistý zisk se ve stejném období zvýšil z necelých 15 miliard dolarů na více než 20 miliard dolarů, zatímco EPS vzrostlo z přibližně 7 USD na více než 10 USD. Významnou roli zde sehrál nejen růst zisku, ale také systematický pokles počtu akcií díky agresivním zpětným odkupům, který zvyšuje zisk na akcii i v prostředí mírně nižší dynamiky tržeb.

Provozní zisk a EBITDA rovněž vykazují stabilní růst, i když tempo se v posledním roce zpomalilo. To naznačuje, že Visa vstupuje do fáze, kdy bude růst více závislý na monetizaci přidaných služeb než na samotném objemu transakcí. Fundament zůstává mimořádně silný, ale prostor pro expanzi marží je menší než před několika lety.

Novinky

Významným tématem kvartálu zůstávají právní spory kolem interchange poplatků, kde Visa v listopadu uzavřela aktualizovanou dohodu o narovnání, která však stále podléhá schválení soudem. Firma také uložila 500 milionů dolarů do escrow účtu, čímž de facto snížila počet akcií podobně jako při zpětném odkupu.

Na kapitálové alokaci je patrná pokračující disciplína. Během kvartálu Visa odkoupila přibližně 11 milionů akcií za 3,8 miliardy dolarů a stále má k dispozici více než 21 miliard dolarů schválených na další odkupy. Současně byl potvrzen pravidelný dividendový růst.

Očekávání analytiků

Reakce trhu naznačuje, že analytici i investoři byli na tento kvartál připraveni velmi dobře. Konsenzus již počítal s dvouciferným růstem tržeb i zisku, a proto samotné splnění či mírné překonání očekávání nestačilo k pozitivnímu přecenění akcie. Hlavní otázkou pro další kvartály zůstává, zda se Visa podaří znovu zrychlit růst v oblasti přeshraničních výnosů a zároveň udržet nákladovou disciplínu.