Výsledky RTX za čtvrté čtvrtletí a celý rok 2025 potvrzují, že firma se po náročnějším období dostává zpět do fáze stabilního provozního růstu. Kombinace dvouciferného růstu tržeb, výrazného zlepšení cash flow a rekordního backlogu ukazuje, že poptávka po komerčních i obranných systémech zůstává strukturálně silná. Trh zároveň ocenil, že růst není tažen jednorázovými položkami, ale zlepšující se exekucí napříč segmenty.

Zároveň ale výsledky jasně ukazují rozdíl mezi růstem zisku na papíře a kvalitou zisku. Upravený EPS rostl pomaleji než tržby a část pozitivního efektu stále neutralizují vyšší náklady, cla a daňová zátěž.

Jaké bylo poslední čtvrtletí?

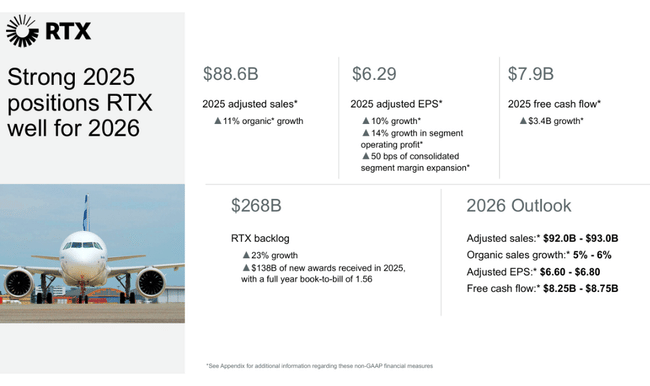

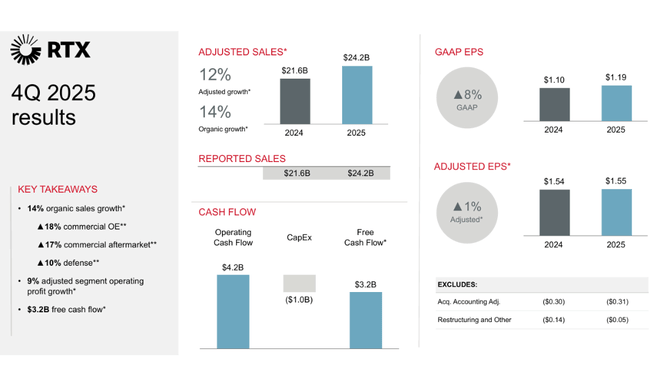

RTX $RTX ve čtvrtém čtvrtletí 2025 dosáhla tržeb ve výši 24,2 mld. USD, což představuje meziroční růst o 12 %, respektive 14 % organicky. Růst byl široce rozprostřený napříč všemi třemi hlavními segmenty a potvrzuje návrat komerčního letectví i pokračující sílu obranných rozpočtů. GAAP zisk na akcii činil 1,19 USD, ale byl významně zatížen akvizičním účetnictvím a restrukturalizačními náklady. Očištěný EPS dosáhl 1,55 USD, což znamená pouze 1% meziroční růst, a ukazuje, že nákladová báze stále není plně optimalizovaná.

Čistý zisk připadající akcionářům dosáhl 1,6 mld. USD, zatímco upravený čistý zisk vzrostl na 2,1 mld. USD, tedy o 2 % meziročně. Klíčovým pozitivem čtvrtletí byl návrat silné hotovosti – provozní cash flow dosáhlo 4,2 mld. USD a volné cash flow 3,2 mld. USD, což je prudký skok oproti slabému závěru roku 2024. Právě cash flow se stává hlavním argumentem investičního příběhu RTX.

Výrazně se zlepšila také viditelnost budoucích tržeb. Celkový backlog společnosti vzrostl na 268 mld. USD, z čehož 161 mld. USD připadá na komerční segment a 107 mld. USD na obranné zakázky. Tento poměr potvrzuje, že RTX není jednostranně závislá na vládních rozpočtech, ale těží i z obnovy globální letecké dopravy.

Výkonnost segmentů: kde se tvoří hodnota

Collins Aerospace vykázal ve čtvrtém čtvrtletí tržby 7,7 mld. USD, meziročně o 3 % vyšší. Skutečná síla se ale ukázala v provozním zisku, který vzrostl o 27 %, přičemž marže se zlepšila o 340 bazických bodů. Po očištění byl růst zisku skromnější, ale segment těží z vysokého růstu aftermarketu, který je maržově výrazně atraktivnější než dodávky nových letadel.

Pratt & Whitney byl tahounem růstu. Tržby vyskočily o 25 % na 9,5 mld. USD, především díky vyšším objemům v komerčních motorech a silné vojenské produkci. Provozní zisk vzrostl o 53 %, i když očištěný růst byl nižší kvůli vyšším nákladům a absenci jednorázových položek z minulého roku. Přesto segment jasně ukazuje provozní páku při rostoucích objemech.

Raytheon přidal solidní, ale méně dynamický růst. Tržby stouply o 7 % na 7,7 mld. USD, zatímco očištěný provozní zisk vzrostl o 22 %. Klíčovou roli zde hrají systémy protivzdušné obrany a námořní programy, kde poptávka zůstává strukturálně silná kvůli geopolitickému napětí.

Komentář CEO

Generální ředitel Chris Calio označil rok 2025 za zlomový z hlediska provozní disciplíny. Ve svém komentáři zdůraznil, že růst tržeb, zisků i cash flow je výsledkem lepší exekuce, nikoli pouhého cyklického oživení. Podle něj RTX vstupuje do roku 2026 s „výraznou dynamikou“, která je podpořena rekordním backlogem a zlepšující se výrobní stabilitou.

Calio zároveň otevřeně připustil, že klíčovou prioritou zůstává investování do nových kapacit a technologií. Firma se soustředí na rozšiřování výrobních linek, zkracování dodavatelských řetězců a plnění zakázek včas, což je zásadní zejména u obranných kontraktů. CEO tak jasně rámuje rok 2026 jako období, kdy má RTX přetavit silnou poptávku do vyšších a udržitelnějších marží.

Výhled na rok 2026: růst s lepší kvalitou

Pro celý rok 2026 RTX očekává upravené tržby v rozmezí 92–93 mld. USD, což implikuje 5–6% organický růst. Upravený zisk na akcii by se měl pohybovat mezi 6,60 a 6,80 USD, tedy další zrychlení oproti roku 2025. Volné cash flow má vzrůst na 8,25–8,75 mld. USD, což potvrzuje, že firma klade důraz na hotovostní návratnost, nikoli jen účetní zisk.

Výhled zároveň počítá s pokračujícími investicemi do výroby a technologií, což krátkodobě omezuje expanzi marží, ale zvyšuje dlouhodobou konkurenceschopnost. Trh tento přístup vnímá pozitivně, protože snižuje riziko opakování provozních problémů z minulých let.

Dlouhodobé výsledky

Pohled na poslední čtyři roky ukazuje, že RTX má za sebou výrazně volatilní období. Tržby vzrostly z 67,1 mld. USD v roce 2022 na 88,6 mld. USD v roce 2025, přičemž největší akcelerace přišla v letech 2024 a 2025. Ziskovost ale kolísala výrazně více než tržby – provozní zisk v roce 2023 prudce klesl, aby se v roce 2025 zvýšil o více než 33 %.

Čistý zisk dosáhl v roce 2025 6,7 mld. USD, což je meziročně o 41 % více, a EPS vzrostlo téměř o 40 %. Tento skok ale není jen cyklický – odráží také stabilizaci nákladů, zlepšení mixu zakázek a návrat provozní páky. Dlouhodobě tak RTX znovu směřuje k modelu, kde kombinace obrany a komerčního letectví generuje vyvážený a předvídatelný růst.

Novinky a kapitálová disciplína

V průběhu roku RTX dokončila odprodej části Collins Aerospace, čímž zjednodušila portfolio a uvolnila kapitál pro klíčové oblasti. Firma zároveň pokračuje v rozšiřování výrobních kapacit u motorů a obranných systémů, kde je poptávka nejvyšší. Rekordní backlog potvrzuje, že tyto investice mají reálné krytí v budoucích zakázkách.

Akcionářská struktura

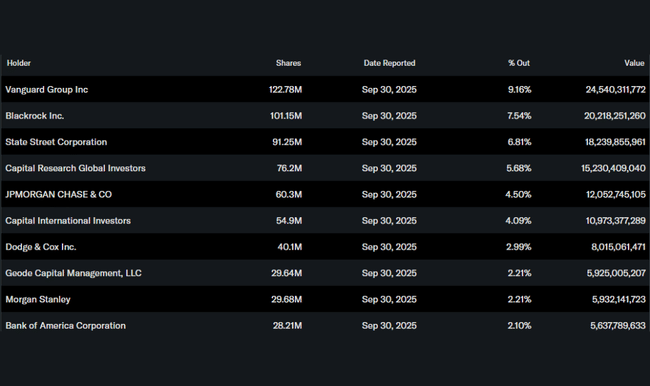

RTX má mimořádně silnou institucionální základnu – instituce drží více než 81 % akcií. Největšími akcionáři jsou Vanguard, BlackRock a State Street, což potvrzuje, že titul je vnímán jako dlouhodobá strategická pozice, nikoli krátkodobá spekulace.

Ta akcie je naprostá dokonalost, štve mě jediný, že jsem v minulosti za těch 70 USD nenakoupil větší balík. Tady nevím, co by se muselo ve světě stát, aby $RTX a $LMT následujících 10 let byly špatné investice.