Mastercard vstoupil do konce roku 2025 ve velmi dobré kondici a výsledky za čtvrtý kvartál ukázaly, že firma dokáže současně růst rychleji než trh a přitom dál zvyšovat ziskovost. V prostředí, které bylo pro spotřebu i firemní výdaje pořád relativně podpůrné, se v číslech znovu potvrdila síla dvou motorů: robustního růstu objemů v platební síti a stále větší váhy „nadstavbových“ služeb, které Mastercard prodává bankám, obchodníkům i korporacím. Nejde tak jen o to, že lidé více platí kartou, ale i o to, že se z Mastercardu postupně stává infrastruktura pro bezpečnost, autentizaci, data a další služby, které generují nadprůměrnou monetizaci.

Výsledkový obraz navíc posiluje to, že nejvýnosnější část byznysu – přeshraniční platby – v kvartálu zřetelně akcelerovala. Zahraniční objemy rostly dvouciferně, což má typicky výrazně vyšší dopad na tržby než domácí platby. V kombinaci s disciplinovanými náklady a vyšší provozní pákou se to propsalo do expanze marží i rychlejšího růstu zisku na akcii. Z pohledu investora je důležité, že Mastercard opět ukazuje „kvalitní růst“: nejen vyšší tržby, ale i lepší profitabilitu a schopnost přenášet sílu byznysu do EPS.

Jaké bylo poslední čtvrtletí?

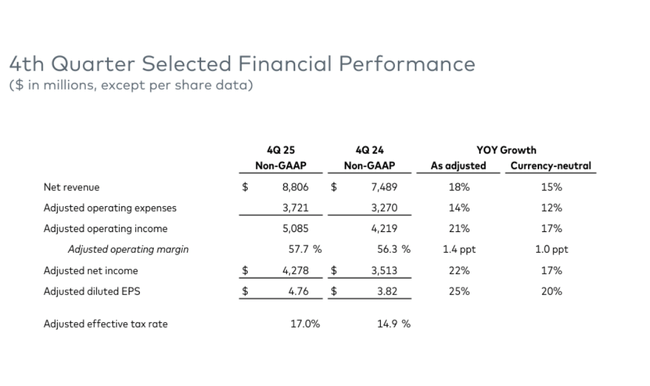

Ve čtvrtém kvartálu 2025 vykázal Mastercard $MA čisté tržby 8,8 miliardy USD, což znamená meziroční růst o 18 %, respektive o 15 % na měnově neutrální bázi. Provozní zisk vzrostl na 4,9 miliardy USD, tedy o 25 %, což je jasný důkaz, že růst nebyl „koupený“ náklady, ale že firma dokázala využít provozní páku. Provozní marže se zvedla na 55,8 % z 52,6 % před rokem, tedy o 3,2 procentního bodu. Čistý zisk dosáhl 4,1 miliardy USD, meziročně +22 %, a zředěný zisk na akcii se zvýšil na 4,52 USD, meziročně +24 %. V upraveném pohledu (po očištění o vybrané vlivy) firma vykázala upravený čistý zisk 4,3 miliardy USD a upravené EPS 4,76 USD, což je meziročně +25 %.

Klíčové je, že růst byl tažen reálnou transakční aktivitou, nikoli jednorázovým efektem. Hrubý dolarový objem transakcí vzrostl o 7 % v lokální měně a dosáhl 2,8 bilionu USD. Nákupní objemy rostly ještě rychleji, +9 %, a počet „switched transactions“ se zvýšil o 10 %. Nejdůležitější pro monetizaci je ale přeshraniční segment: cross-border objemy vzrostly o 14 % v lokální měně. To je oblast, která typicky generuje nadprůměrné výnosy na jednotku objemu, a proto má disproporční dopad na tržby i marže. Jinými slovy: i relativně „běžné“ tempo růstu v domácích platbách může být kompenzováno vyšším podílem cross-border aktivit.

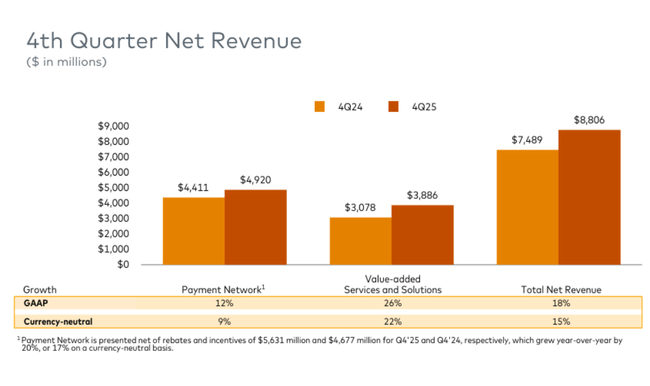

Struktura tržeb opět ukázala, proč Mastercard není jen čistě „platební síť“. Tržby z platební sítě vzrostly o 12 % (měnově neutrálně 9 %), zatímco value-added services a řešení vyrostly o 26 % (měnově neutrálně 22 %). Právě tady je strategická pointa: tyto služby obvykle nesou vyšší marže, lepší opakovatelnost a větší odolnost vůči cyklu, protože banky i obchodníci řeší bezpečnost, identitu, fraud management, autentizaci či datové analýzy bez ohledu na krátkodobé výkyvy spotřeby. Zároveň ale firma přiznává tlak konkurence ve formě pobídek partnerům: rebates a incentives v platební síti rostly o 20 % (měnově neutrálně 17 %), což odpovídá prostředí, kde se programy vyjednávají tvrději a renewaly mají vyšší cenu. Pozitivní je, že Mastercard tento tlak zatím vyvažuje růstem příjmů i marží.

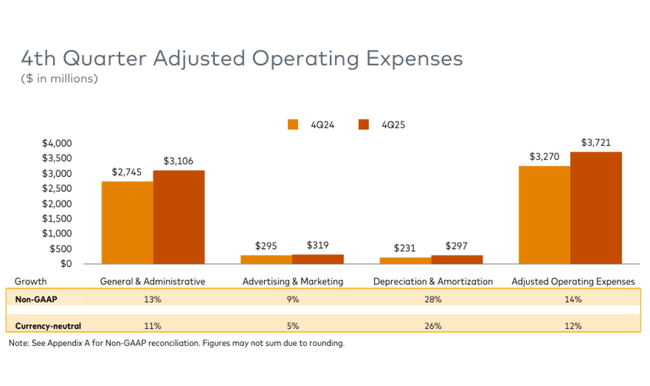

Na straně nákladů provozní výdaje vzrostly o 10 %, tedy pomaleji než tržby, což vysvětluje expanzi provozní marže. V upraveném pohledu rostly náklady o 14 % (měnově neutrálně 12 %), částečně i kvůli akvizicím, a zbytek šel zejména do vyšších obecných a administrativních výdajů. Daňová sazba v kvartálu vzrostla na 16,7 % z 14,1 % a i upravená sazba se posunula na 17,0 % z 14,9 %, což firma přičítá především efektu globální minimální daně a geografickému mixu zisků. Prakticky to znamená, že čistý zisk a EPS v budoucnu mohou být částečně „bržděny“ daněmi, i když provozní výkonnost zůstává silná.

Komentář CEO

CEO Michael Miebach označil rok 2025 za další silný rok, kdy čisté tržby vzrostly o 16 % meziročně (15 % měnově neutrálně) a firma podle něj „vyhrává“ díky kombinaci technologické důvěry, inovací a partnerství. Výslovně zmiňuje programy jako Apple Card, které ilustrují schopnost Mastercardu získávat velké a strategicky důležité kontrakty. Současně staví investiční tezi na růstu value-added services a řešení, která v roce 2025 rostla o 23 % (21 % měnově neutrálně), což potvrzuje strategický posun firmy od čisté transakční sítě směrem k platformě nad platbami.

Z jeho komentáře je klíčové, že management nevnímá výsledky jen jako produkt „dobrého makra“, ale jako důsledek diverzifikace a schopnosti monetizovat nové vrstvy hodnoty – bezpečnost, digitální a autentizační řešení, data, engagement a služby pro obchodníky i firmy. Zároveň říká, že firma je „agilní a diverzifikovaná“ a proto dobře připravená využít příležitosti v roce 2026, což je obvykle signál, že management očekává pokračování zdravé spotřeby a že investice do produktů a partnerství považuje za správně načasované.

Výhled

Management vstupuje do roku 2026 s očekáváním pokračujícího dvouciferného růstu, a to navzdory méně příznivým měnovým vlivům a vyšší daňové zátěži. Pro celý rok 2026 Mastercard cílí na růst čistých tržeb na horní hraně „low double digits“, tedy přibližně kolem 10–12 %, přičemž tento výhled je konzistentní napříč GAAP i non-GAAP metrikami. Po očištění o měnové vlivy a akvizice by měl organický, měnově neutrální růst tržeb zůstat rovněž na horní hraně nízkých dvouciferných hodnot, což potvrzuje, že jádrem expanze zůstává samotný platební byznys a služby s vyšší přidanou hodnotou, nikoli jednorázové efekty.

Na straně nákladů Mastercard očekává, že provozní náklady porostou rychleji než tržby, konkrétně na horní hraně high single digits, tedy zhruba 7–9 %, což odráží pokračující investice do technologií, bezpečnosti, datových řešení a value-added služeb. Součástí výhledu je také restrukturalizační náklad přibližně 200 milionů USD v prvním čtvrtletí 2026, jehož cílem není krátkodobé snižování nákladů, ale uvolnění prostoru pro reinvestice do dlouhodobých růstových iniciativ. Management zároveň zdůrazňuje, že tyto náklady by neměly narušit dlouhodobou trajektorii marží.

Ziskovost by měla i přes vyšší nákladovou základnu zůstat robustní. Mastercard očekává, že non-GAAP provozní zisk poroste rovněž v pásmu nízkých dvouciferných hodnot, přičemž provozní marže by měla zůstat nad 57 %, i když tempo její expanze bude mírnější než v roce 2025. N

Dlouhodobé výsledky

Dlouhodobá čísla za roky 2022 až 2025 ukazují konzistentní „compounding“ model: růst tržeb, růst zisku a ještě rychlejší růst EPS díky kombinaci marží a odkupu akcií. Tržby rostly čtyři roky v řadě: v roce 2022 dosáhly 22,237 miliardy USD, v roce 2023 vzrostly na 25,098 miliardy USD, v roce 2024 na 28,167 miliardy USD a v roce 2025 na 32,791 miliardy USD. Tempo růstu bylo ve všech letech dvouciferné, přičemž rok 2025 zrychlil na +16,4 %, což odpovídá silnému mixu cross-border a růstu value-added segmentu, který firma sama označuje jako klíčový motor.

Provozní zisk se zvedl z 12,264 miliardy USD v roce 2022 na 14,008 miliardy USD v roce 2023, následně na 15,582 miliardy USD v roce 2024 a v roce 2025 na 19,401 miliardy USD. Zde je vidět typická provozní páka: v roce 2025 provozní zisk rostl rychleji než tržby (+24,5 %), což vysvětluje i to, proč trh u Mastercardu často platí prémii za kvalitu a stabilitu marží. Čistý zisk rostl obdobně konzistentně: 9,93 miliardy USD (2022), 11,195 miliardy USD (2023), 12,874 miliardy USD (2024) a 14,968 miliardy USD (2025). Růst čistého zisku v roce 2025 byl +16,3 %, tedy v zásadě podobný růstu tržeb, ale dosažený i přes vyšší daňové zatížení.

Nejpřesvědčivější je však trend v EPS, protože ten kombinuje růst ziskovosti a efekt buybacků. Zředěný EPS vzrostl z 10,23 USD v roce 2022 na 11,83 USD v roce 2023, 13,89 USD v roce 2024 a 16,52 USD v roce 2025. To je kumulativně velmi silný posun, který není jen o růstu byznysu, ale i o tom, že počet akcií dlouhodobě klesá. Zředěný průměrný počet akcií se snížil z 971 milionů v roce 2022 na 946 milionů v roce 2023, 927 milionů v roce 2024 a 906 milionů v roce 2025. Právě tato kombinace – růst objemů, růst služeb, vysoké marže a systematické snižování share count – je dlouhodobě jádrem investiční teze.

Novinky

Z výsledků a komentářů je patrné, že Mastercard dál akceleruje v oblastech mimo čisté transakční poplatky. Nejvíc vyčnívá růst value-added services a řešení, kde firma těží z poptávky po digitální bezpečnosti, autentizaci, fraud prevenci a datových službách. Management zároveň signalizuje, že uzavírá a obnovuje klíčové programy i za cenu vyšších pobídek, což je v aktuálním konkurenčním prostředí typické. V praktické rovině je to boj o distribuci a dlouhodobé vztahy s bankami, fintechy i velkými partnery – a pokud Mastercard dokáže růst rychleji než objemy platební sítě, znamená to, že se mu daří rozšiřovat monetizaci „nad“ transakcí.

Akcionářská struktura

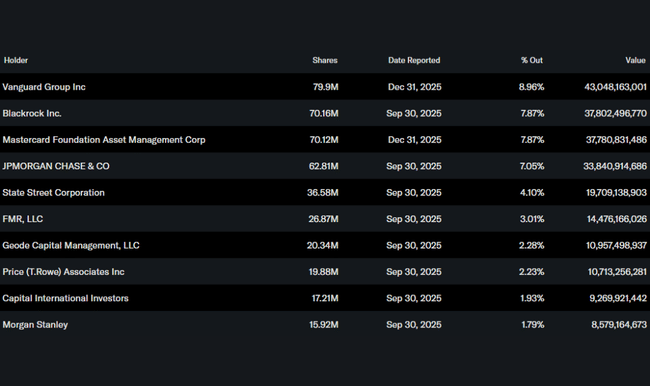

Akcie Mastercardu jsou typicky velmi silně vlastněny institucemi: instituce drží zhruba 91 % akcií a free float je institucionálně vlastněn okolo 92 %. Mezi největší akcionáře patří Vanguard, BlackRock, Mastercard Foundation Asset Management a JPMorgan. To obvykle znamená stabilní vlastnickou základnu, ale zároveň citlivost na institucionální rebalancing v obdobích změny makro očekávání, zejména kolem spotřeby, cestování a globálního růstu.

Očekávání analytiků

Z pohledu analytiků zůstává výhled pro Mastercard pozitivní, a to i po velmi silných výsledcích. Například Reuters po zveřejnění čísel upozornil, že Mastercard těží z odolné spotřebitelské i firemní poptávky, silného růstu přeshraničních plateb a vysoké provozní páky, přičemž analytici očekávají, že společnost dokáže i v roce 2026 udržet dvouciferný růst tržeb v „low-teens“ pásmu a pokračující růst zisku na akcii, navzdory mírnému tlaku vyšších nákladů a restrukturalizačních výdajů. Reuters zároveň zdůrazňuje, že právě kombinace platebního networku a rychle rostoucích value-added služeb činí z Mastercardu jeden z nejkvalitnějších titulů v rámci globálního fintechu.