Úvodní čtvrtletí fiskálního roku 2026 ukazuje Disney ve fázi přechodu. Na jedné straně firma potvrzuje, že její klíčové pilíře – zejména Experiences a postupně ziskový streaming – fungují a dokážou generovat stabilní růst tržeb. Na straně druhé je však patrné, že nákladová základna, zejména v oblasti obsahu a sportovních práv, krátkodobě omezuje dynamiku ziskovosti.

Výsledky tak působí spíše jako „konsolidační kvartál“: Disney dál staví základy pro silnější druhou polovinu roku, kterou management otevřeně označuje za klíčovou, zatímco první čtvrtletí nese břemeno vyšších investic, jednorázových vlivů a přechodných tlaků v lineárních médiích.

Jaké bylo poslední čtvrtletí?

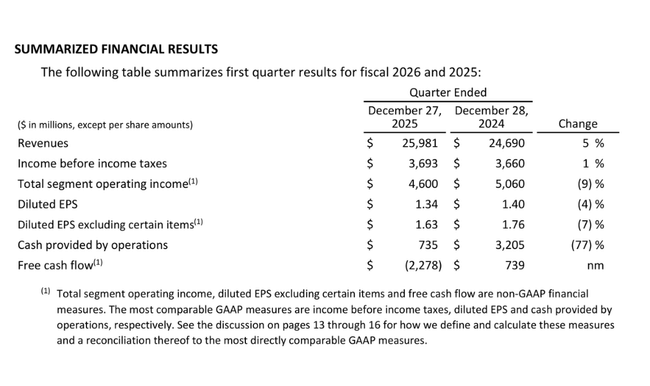

Tržby Disney $DIS v Q1 FY2026 vzrostly meziročně o 5 % na 26,0 miliardy dolarů. Růst byl tažen především segmentem Experiences a solidním výkonem Entertainment, zatímco segment Sports přinesl jen mírné navýšení výnosů. Zisk před zdaněním dosáhl 3,7 miliardy dolarů a zůstal zhruba na úrovni loňského roku, nicméně celkový segmentový provozní zisk klesl o 9 % na 4,6 miliardy dolarů.

Zisk na akcii zaznamenal mírné zhoršení. Zředěné EPS dosáhlo 1,34 USD oproti 1,40 USD v předchozím roce, zatímco očištěné EPS kleslo z 1,76 USD na 1,63 USD. Tento pokles je důležitým signálem, že i přes růst tržeb Disney v krátkém horizontu čelí tlaku na marže.

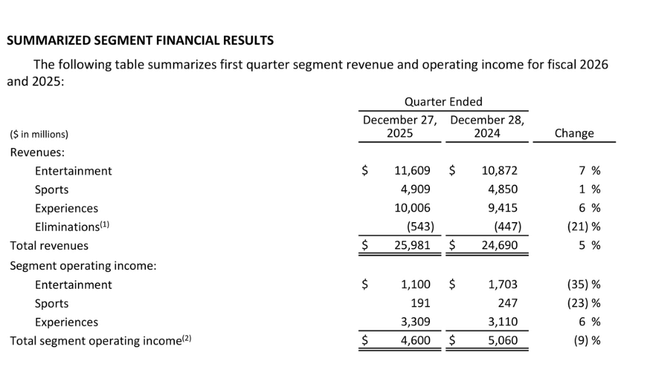

Detailní pohled na segmenty vysvětluje strukturu výsledků. Entertainment zvýšil tržby o 7 %, ale provozní zisk segmentu se propadl o 35 % na 1,1 miliardy dolarů. Hlavním důvodem byly vyšší náklady na produkci a marketing, které převážily pozitivní efekt vyšších předplatných poplatků a silného kinového výkonu titulů jako Zootopia 2 či Avatar: Fire and Ash.

Naopak streamingová část SVOD se stává jedním z nejpozitivnějších prvků výsledků. Tržby SVOD vzrostly o 11 % a provozní zisk se zvýšil o 189 milionů dolarů na 450 milionů dolarů, což znamená marži 8,4 %. To jasně potvrzuje, že transformace Disney+ a Hulu směrem k udržitelnému byznysu začíná nést ovoce.

Segment Sports vykázal provozní zisk 191 milionů dolarů, což představuje meziroční pokles o 23 %. Výrazně se zde projevil negativní dopad dočasného pozastavení distribuce na YouTube TV, které snížilo provozní zisk přibližně o 110 milionů dolarů, a také růst nákladů na sportovní práva.

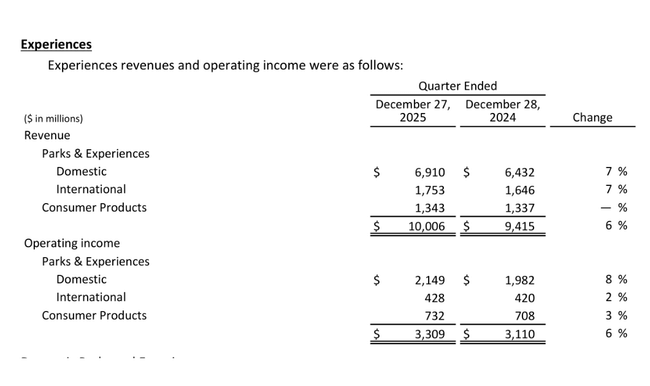

Nejsilnějším pilířem zůstávají Experiences. Segment dosáhl rekordních kvartálních tržeb 10,0 miliardy dolarů a provozního zisku 3,3 miliardy dolarů. Domácí parky zaznamenaly růst návštěvnosti o 1 % a útrata na osobu vzrostla o 4 %, což potvrzuje cenovou sílu značky i v náročnějším makroekonomickém prostředí.

Komentář CEO

Robert A. Iger hodnotil začátek fiskálního roku pozitivně, přičemž zdůraznil zejména schopnost Disney generovat hodnotu napříč celým ekosystémem značek. Poukázal na mimořádně silný box office v kalendářním roce 2025, kde se několik titulů zařadilo mezi miliardové hity, a na fakt, že tyto franšízy vytvářejí sekundární příjmy v parcích, merchandisingu i streamingu.

Iger zároveň naznačil, že poslední tři roky restrukturalizace a disciplinovanějšího řízení nákladů začínají být vidět zejména ve streamingu. Podle něj je Disney dnes lépe připravena řídit firmu s dlouhodobým horizontem, i když krátkodobé výkyvy v některých segmentech zůstávají realitou.

Výhled

Výhled managementu je výrazně optimističtější než samotné výsledky prvního kvartálu. Pro Q2 FY2026 Disney očekává v Entertainment segmentový provozní zisk srovnatelný s loňskem, přičemž SVOD by měl dosáhnout provozního zisku přibližně 500 milionů dolarů, tedy zlepšení o zhruba 200 milionů dolarů meziročně.

Sports mají ve druhém kvartálu čelit poklesu provozního zisku zhruba o 100 milionů dolarů kvůli vyšším nákladům na práva, zatímco Experiences by měly zaznamenat mírný růst ziskovosti, i přes protivětry v podobě nižší mezinárodní návštěvnosti a nákladů na nové projekty.

Celoroční výhled pro fiskální rok 2026 je postaven na zrychlení ve druhé polovině roku. Disney očekává dvouciferný růst segmentového provozního zisku v Entertainment, SVOD marži kolem 10 %, nízký jednociferný růst ziskovosti ve Sports a vysoký jednociferný růst v Experiences. Upravený EPS by měl meziročně růst dvouciferným tempem a provozní cash flow má dosáhnout zhruba 19 miliard dolarů. Management zároveň potvrzuje plán odkupu akcií za 7 miliard dolarů.

Dlouhodobé výsledky

Pohled na poslední čtyři fiskální roky ukazuje výrazný obrat v ziskovosti společnosti. Tržby vzrostly z 82,7 miliardy dolarů ve fiskálním roce 2022 na 94,4 miliardy dolarů v roce 2025, přičemž tempo růstu se stabilizovalo kolem 3–7 % ročně.

Ještě výraznější je vývoj provozního zisku, který se zvýšil z 6,8 miliardy dolarů v roce 2022 na 13,8 miliardy dolarů v roce 2025. Čistý zisk zaznamenal skokový růst, když se z 3,1 miliardy dolarů v roce 2022 dostal na 12,4 miliardy dolarů v roce 2025. EPS se za stejné období zvýšilo z 1,73 USD na 6,88 USD, což jasně ukazuje návrat provozní páky po pandemickém období a restrukturalizaci.

V průběhu posledních let prošla společnost výrazně proměnlivým vývojem, který odrážel kombinaci strukturálních změn v mediálním byznysu a cyklických faktorů spojených s návratem fyzické zábavy. Zatímco v letech 2022 a 2023 byl růst tržeb i ziskovosti utlumen tlakem vysokých nákladů na obsah, restrukturalizací mediálních aktivit a slabší monetizací streamingu, postupně se začala projevovat stabilizace klíčových segmentů. Výrazným pozitivním faktorem byl zejména postupný návrat návštěvnosti a cenové síly v zábavních parcích, které se z cyklického dna posunuly zpět k nadprůměrné ziskovosti a začaly opět fungovat jako hlavní generátor hotovosti. Tento posun umožnil firmě částečně kompenzovat slabší výkonnost tradičních mediálních aktivit a vytvořil základ pro obnovený růst provozního zisku.

Na druhé straně však vývoj ziskovosti zůstával nerovnoměrný, protože vyšší tržby nebyly vždy doprovázeny odpovídajícím zlepšením marží. Rostoucí investice do obsahu, marketingu a technologií, spolu s tlakem na sportovní práva a proměnlivým reklamním trhem, vedly v některých letech k tomu, že provozní páka fungovala jen omezeně. Čistý zisk a zisk na akcii tak kolísaly nejen v závislosti na provozním výkonu, ale také kvůli jednorázovým položkám, daňovým efektům a změnám kapitálové struktury. Celkově lze dlouhodobý vývoj charakterizovat jako přechod z fáze restrukturalizace a investic do fáze postupné stabilizace, přičemž klíčovou otázkou pro další roky zůstává, zda se podaří přetavit rostoucí tržby a silnou poptávku v udržitelný růst marží a volného cash flow.

Novinky

Mezi klíčové strukturální změny patří konsolidace Hulu Live TV s Fubo, kde Disney drží 70% podíl, a vznik indického joint venture se skupinou Reliance, kde má Disney 37% účast. Tyto kroky snižují kapitálovou náročnost a volatilitu v regionech a segmentech s nižší návratností.

Současně firma pokračuje v rozšiřování tematických parků, včetně investic do Disneyland Paris a rozvoje cruise segmentu, což má posílit Experiences jako hlavní stabilizační prvek celého portfolia.

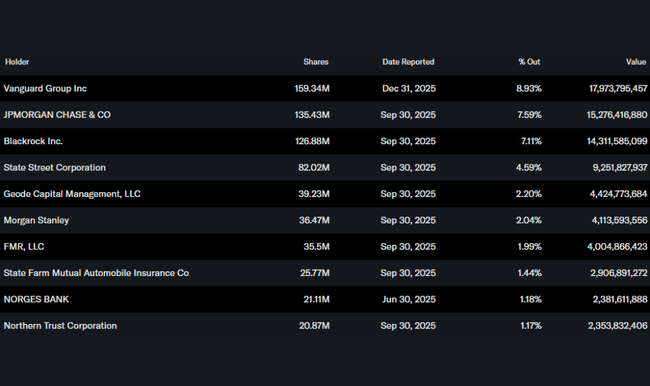

Akcionářská struktura

Akcie Disney jsou z více než 75 % drženy institucionálními investory. Největší podíly mají Vanguard, JPMorgan Chase, BlackRock a State Street, což podtrhuje charakter společnosti jako dlouhodobého institucionálního titulu s důrazem na stabilitu a návratnost kapitálu.

Očekávání analytiků

Analytici vnímají výsledky Q1 spíše jako přechodné zakolísání než změnu dlouhodobého příběhu. Velké investiční domy zdůrazňují především rychle se zlepšující ekonomiku streamingu a odolnost segmentu Experiences. Konsenzus počítá s tím, že klíčovým katalyzátorem akcie bude druhá polovina fiskálního roku 2026, kdy by se měl projevit dvouciferný růst zisku a silná tvorba hotovosti.