Společnost AMD uzavřela rok 2025 silným čtvrtým čtvrtletím, které potvrdilo, že její transformace směrem k vysokovýkonným AI a datovým platformám se nenápadně přetavila v tvrdé finanční výsledky. Tržby překonaly očekávání trhu na rekordních 10,3 miliardy dolarů a růst o 34 % meziročně reflektuje rostoucí poptávku po procesorech EPYC pro servery, CPU Ryzen pro klientské segmenty a prudce rostoucí platformy Instinct pro datová centra a AI úlohy. AMD tak nepochybně patří mezi technologické vítěze probíhající vlny AI adopce v enterprise sektoru.

Na druhé straně ale rok 2025 odhalil i některé strukturální limity, především v oblasti hrubých marží a závislosti na čínském trhu pro GPU, kde regulatorní omezení stále představují proměnnou s významným dopadem na kompozici výsledků. I přesto však komentář CEO naznačuje, že firma vstupuje do roku 2026 se „silným momentem“ a očekává další expanzi svých high-performance a AI platforem.

Čtvrtletní výsledky

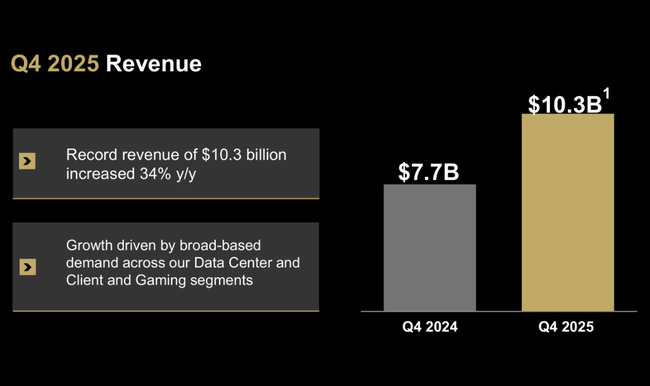

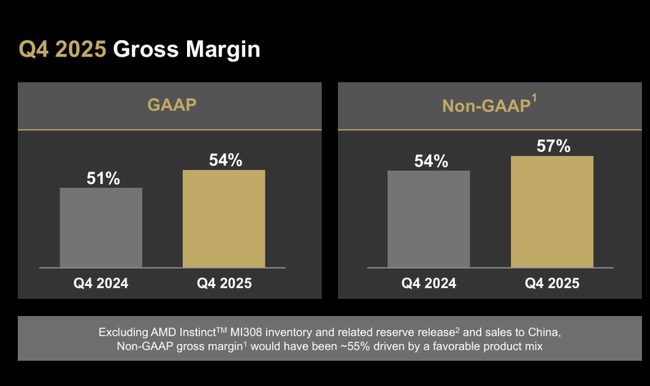

Za čtvrté čtvrtletí roku 2025 AMD $AMD dosáhl tržeb 10,27 mld. USD, což znamená meziroční růst o 34 % a vyšší kvartální číslo než 9,25 mld. USD v Q3 2025. Hrubá marže se zvýšila na 54 %, oproti 51 % v Q4 2024 i relativně silnému Q3 2025, což znamenalo posílení o 3 procentní body. To ukazuje, že firmě se daří škálovat výrobu a zlepšovat mix produktů, i přes rostoucí konkurenci.

Ziskovost rostla ještě výrazněji. GAAP provozní příjem dosáhl 1,75 miliardy dolarů, tedy o 101 % více než loni, a provozní marže se posunula z 11 % na 17 %. Čistý zisk se více než ztrojnásobil na 1,51 miliardy dolarů, což přineslo EPS 0,92 USD, tedy +217 % YoY. Na non-GAAP bázi, která odstraňuje některé jednorázové položky a volatilní komponenty, byly výsledky ještě silnější: provozní zisk 2,85 miliardy USD (+41 % YoY) a rekordní EPS 1,53 USD, tedy nárůst o 40 %.

Segmentově byla nejdynamičtější Data Center divize, která v Q4 vyprodukovala 5,4 mld. USD tržeb (+39 % YoY) tažených rostoucím nasazením EPYC serverových CPU a Instinct GPU pro AI úlohy. Client & Gaming segment rostl o 37 % na 3,9 mld. USD, přičemž samotný Client byznys vedl s +34 % růstem tržeb díky silné poptávce po Ryzen procesorech a částečnému zvyšování tržního podílu. Embedded divize rostla jen mírně (+3 %), což je stále solidní výsledek vzhledem k dlouhodobému cyklu objednávek a sezónním vlivům.

AMD navíc ve čtvrtletí profitovala z jednorázového efektu zrušení rezervace Instinct MI308 inventáře ve výši zhruba 360 milionů USD, který pozitivně ovlivnil hrubou marži - bez něj by se non-GAAP hrubá marže pohybovala kolem 55 %.

Výhled a pozice pro rok 2026

Management vedený Dr. Lisou Su zůstává optimistický ohledně dalšího vývoje. Pro Q1 2026 AMD očekává tržby přibližně 9,8 miliardy USD ±300 milionů, což by znamenalo meziroční růst kolem 32 %, i když by napříč kvartály došlo na slabší sezónní pokles. Non-GAAP hrubá marže se má pohybovat kolem 55 %, což potvrzuje stabilitu maržové struktury i bez Q4 jednorázových efektů.

Komentář CEO k výsledkům

Komentář vedení byl výrazně optimistický v tónu, ale zároveň nepřinesl nový krátkodobý katalyzátor, což trh po silném run-upu čekal. Lisa Su označila rok 2025 za „definující“ díky rekordním tržbám a ziskovosti a zdůraznila zrychlující adopci EPYC procesorů a rychlé škálování AI datacentrového byznysu. Opakovaně zd§raznila dlouhodobý potenciál AI platformy a silnou poptávku napříč segmenty, zejména v datových centrech.

Z pohledu trhu je ale klíčové, že vedení neeskalovalo krátkodobý výhled. Naopak potvrdilo sekvenční pokles tržeb v Q1 2026 (~-5 % q/q) a upozornilo na sezónnost i regulatorní omezení kolem exportů do Číny. Přestože management mluví o „silném momentu do roku 2026“, pro investory orientované na nejbližší kvartály šlo spíše o potvrzení známého příběhu, nikoli o jeho zrychlení.

Dlouhodobé výsledky

Dlouhodobý vývoj výsledků AMD ukazuje jasný trend transformace z tradičního producenta polovodičů do high-performance a AI akcelerovaného byznysu. Mezi roky 2021 a 2025 prošly tržby dramatickou proměnou: z 16,4 miliardy dolarů v roce 2021 na rekordních 34,6 miliardy USD v roce 2025, což odpovídá průměrnému ročnímu růstu přes 20 %. Nejrychlejší růst jsme zaznamenali právě v posledních dvou letech, kdy se poptávka po datacenter a AI řešeních stala klíčovou tahounskou silou.

Hrubý zisk se během stejného období zvýšil ze 7,9 miliardy USD na více než 18 miliard USD na non-GAAP bázi, i když v roce 2025 došlo k jednomu procentnímu bodu poklesu hrubé marže na non-GAAP úrovni kvůli změnám ve struktuře produktů a jednorázovým faktorům (např. exportní omezení některých GPU produktů do Číny). Provozní náklady rostly méně strmě než tržby, což umožnilo výrazný nárůst provozního zisku z několika stovek milionů v roce 2023 na přes 7,7 miliardy USD v roce 2025 na non-GAAP bázi.

Zisky i cash flow rostly ještě dynamičtěji. GAAP čistý zisk stoupl z 854 milionů USD v roce 2023 na více než 4,3 miliardy USD v roce 2025, a EPS se zvýšilo z ~0,53 USD na ~2,65 USD za ten samý horizont. Dlouhodobě tak AMD překonává cyklické propady a ukazuje svou schopnost převádět tržní podíl a technologickou poptávku přímo do výsledků.

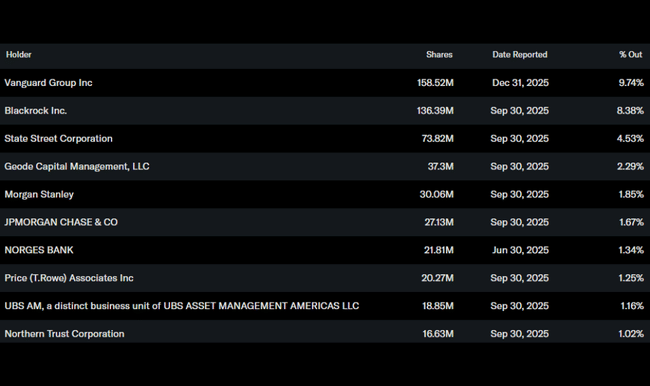

Akcionářská struktura

Většinu akcií drží instituce (~70 %), přičemž mezi největší vlastníky patří tradiční správci aktiv jako Vanguard (~9,7 %), BlackRock (~8,4 %) a State Street (~4,5 %). Nízký podíl insiderů (pouze ~0,44 %) odpovídá široké institucionální distribuční základně a rizikový profil akcie pak odráží primárně tržní dynamiku a technologická očekávání, nikoli výrazné krátkodobé chování vedení.

Očekávání analytiků a reakce Wall Street

Po zveřejnění výsledků se konsenzus analytiků nezhoršil fundamentálně, ale sentiment se posunul opatrnějším směrem kvůli výhledu. Analytici oceňují rekordní Q4 a mimořádné marže v AI segmentu, zároveň však upozorňují, že Q1 guidance implikuje zpomalení tempa růstu, což po silném růstu akcie zvyšuje riziko krátkodobé korekce.

Například analytici Morgan Stanley po výsledcích uvedli, že AMD zůstává dlouhodobým vítězem AI infrastruktury, nicméně v nejbližších kvartálech může akcie „trpět absencí pozitivního překvapení v guidance“.