Rok 2025 byl pro Novo Nordisk rokem objemového růstu a strategických posunů, ale zároveň obdobím, kdy se naplno začaly projevovat cenové tlaky a regulatorní změny, zejména na americkém trhu. Přestože společnost dokázala navýšit tržby dvouciferným tempem při konstantních měnách a udržela velmi vysokou profitabilitu, absolutní čísla v reportované měně působí méně přesvědčivě a naznačují, že éra snadného růstu je u konce.

Investoři dnes sledují především to, jak rychle dokáže Novo Nordisk nahradit cenový tlak objemem, zda nová generace léků – zejména perorální Wegovy – dokáže otevřít další vlnu poptávky a zda pipeline v obezitě a diabetu udrží firmu před sílící konkurencí. Výsledky za rok 2025 tak potvrzují silnou pozici firmy, ale zároveň jasně ukazují, že rok 2026 bude z pohledu ziskovosti náročnější.

Jaký byl rok 2025?

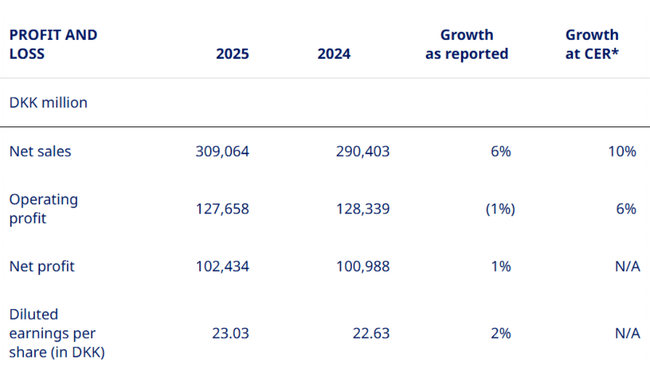

Za celý rok 2025 dosáhly tržby přibližně 44,8 mld. USD, což odpovídá meziročnímu růstu o 6 %, respektive o 10 % při konstantních směnných kurzech. Rozdíl mezi těmito dvěma čísly je důležitý – silnější dánská koruna tlumila reportovaný růst, zatímco reálná poptávka zůstala robustní.

Provozní zisk dosáhl zhruba 18,5 mld. USD, což v reportované měně znamená meziroční pokles o 1 %, ale při očištění o měnové vlivy růst o 6 %. Klíčovým negativním faktorem byly jednorázové transformační náklady ve výši přibližně 1,2 mld. USD, bez nichž by provozní zisk rostl dvouciferným tempem i v reportované měně. Provozní marže se tak i přes tlak udržela velmi vysoko, přibližně 41 %, což Novo Nordisk nadále řadí mezi nejziskovější farmaceutické společnosti na světě.

Čistý zisk činil přibližně 14,8 mld. USD, meziročně vyšší o zhruba 1 %, zatímco zisk na akcii (EPS) vzrostl o 2 % na zhruba 3,34 USD. Ziskovost tedy zůstala stabilní, ale je zřejmé, že tempo růstu zisku výrazně zaostává za tempem růstu tržeb – což je přesně ten signál, který trh vnímá citlivě.

Z pohledu segmentů byl růst tažen především péčí o obezitu, kde tržby vzrostly o 26 %, a to díky pokračující globální expanzi Wegovy. GLP-1 léčba diabetu rostla jen nízkým jednociferným tempem, což potvrzuje postupné nasycení tradičních trhů. Vzácná onemocnění přidala solidních 5 %, čímž fungovala jako stabilizační prvek portfolia.

Komentář CEO

Mike Doustdar v komentáři k výsledkům otevřeně přiznal, že rok 2025 byl pro firmu náročný z hlediska cenového prostředí, zejména v USA, kde se do výsledků promítají úpravy cen, dohody typu „Most Favoured Nations“ i blížící se patentové expirace v některých mezinárodních regionech.

Zároveň ale zdůraznil, že firma je velmi povzbuzená rychlým náběhem perorálního Wegovy v USA, kde se během několika týdnů od uvedení dostal počet týdenních receptů na přibližně 50 tisíc. Management podle něj zůstává přesvědčen, že kombinace nových aplikačních forem, vyšších dávek a nové generace molekul umožní dlouhodobě zvyšovat počet pacientů i celkové objemy, i když cenové prostředí zůstane pod tlakem.

Výhled na rok 2026

Výhled je hlavním důvodem, proč jsou investoři opatrní. Očištěný růst tržeb (bez vlivu jednorázového zrušení rezerv v programu 340B) má v roce 2026 dosáhnout –5 % až –13 % při konstantních měnách. V reportované měně má být růst zhruba o 3 procentní body nižší, což implikuje velmi slabý až záporný headline růst.

Podobně očištěný provozní zisk má klesnout v pásmu –5 % až –13 % při CER. Pozitivním faktorem je plánované uvolnění rezerv ve výši přibližně 4,2 mld. USD v rámci amerického programu 340B, které krátkodobě zlepší jak tržby, tak zisk, ale jde o jednorázový účetní efekt, nikoli o strukturální zlepšení.

Management zároveň očekává, že globální trh GLP-1 bude dál rychle růst, a Novo Nordisk chce tento růst zachytit díky perorálnímu Wegovy, vyšším dávkám injekční formy a postupnému náběhu CagriSema.

Dlouhodobé výsledky

V letech 2021–2024 vzrostly tržby Novo Nordisk z přibližně 20,4 mld. USD na 42,1 mld. USD, což znamená více než zdvojnásobení během čtyř let. Tento růst byl tažen téměř výhradně explozí poptávky po GLP-1 lécích, zejména v obezitě, kde si firma vybudovala prakticky dominantní postavení.

Provozní zisk ve stejném období vzrostl zhruba z 8,5 mld. USD na 18,6 mld. USD, přičemž marže se dlouhodobě pohybovala nad 40 %. To ukazuje mimořádnou cenovou sílu firmy v předchozích letech. Právě proto je současné zpomalení vnímáno tak citlivě – investoři jsou zvyklí na kombinaci vysokého růstu a extrémních marží, kterou je stále obtížnější udržet.

Zisk na akcii mezi lety 2021 a 2024 vzrostl přibližně z 1,50 USD na 3,30 USD, přičemž růst byl podpořen nejen provozní výkonností, ale i systematickým snižováním počtu akcií. Tento trend pokračuje i nyní, i když tempo růstu EPS se zřetelně zpomaluje.

Novinky

Nejvýznamnější událostí je schválení a uvedení perorálního Wegovy v USA, které může dlouhodobě změnit strukturu trhu s léčbou obezity. Dále firma úspěšně dokončila fázi 3 studie CagriSema v diabetu a podala k FDA vyšší dávku semaglutidu 7,2 mg, což rozšiřuje budoucí nabídku.

V oblasti výzkumu zaujaly také výsledky fáze 2 s zenagamtidem, které ukázaly významný pokles hmotnosti i HbA1c, čímž potvrzují potenciál další generace molekul.

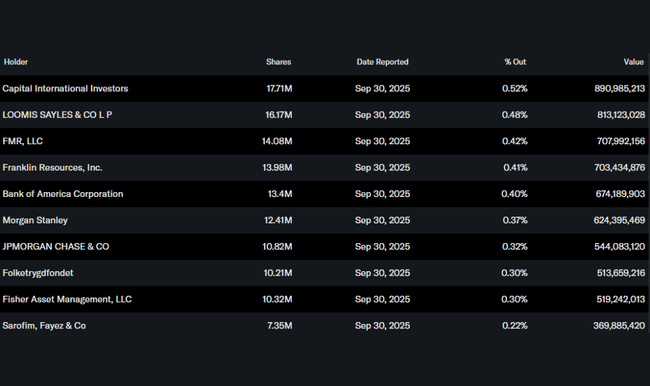

Akcionářská struktura

Akcionářská struktura zůstává stabilní a silně institucionální, s dominantními dlouhodobými investory, jako jsou Capital International Investors, FMR či Franklin Resources. To naznačuje dlouhodobou důvěru v investiční příběh, i přes krátkodobé výkyvy.

Očekávání analytiků

Analytici velkých bank se shodují, že Novo Nordisk zůstává strukturálním vítězem trhu s obezitou, ale upozorňují na tlak na valuaci kvůli slabšímu výhledu na rok 2026. Například analytici Goldman Sachs po výsledcích uvedli, že firma má stále unikátní pipeline a objemový potenciál, ale krátkodobě očekávají vyšší volatilitu a pomalejší růst zisku. Cílové ceny se pohybují převážně nad aktuálními úrovněmi, avšak s důrazem na dlouhodobý horizont.

Dokud bude Trump, lepe nebude, change my mind. Nehrajme casino s jednou firmou, pro kterou je US trh naprosto klicovy, zatimco Trump chce Gronsko a hazi cla na vsechno, co se mu znelibi. Do toho ma $NVO kupu vlastnich problemu.