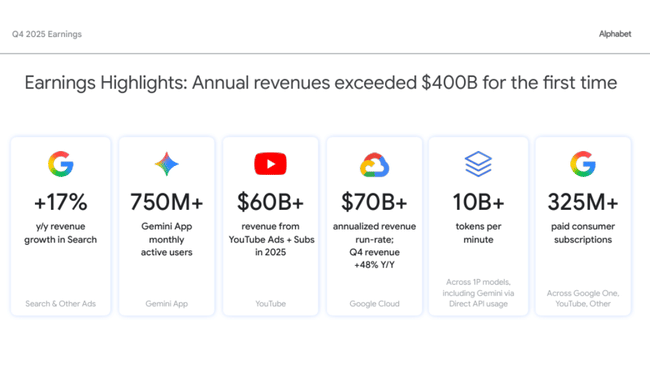

Alphabet uzavřel rok 2025 mimořádně silným čtvrtletím, ve kterém poprvé v historii překonal hranici 400 miliard dolarů ročních tržeb. Čísla potvrzují, že jádro byznysu – vyhledávání, YouTube a cloud – zůstává strukturálně velmi silné a těží z masivního nasazení umělé inteligence napříč produkty i zákaznickými segmenty. Růst se navíc v závěru roku zřetelně zrychlil, a to jak na úrovni tržeb, tak provozního zisku.

Současně však výsledky odhalují druhou stranu příběhu: Alphabet vstupuje do nové investiční fáze. Extrémně vysoké kapitálové výdaje na AI infrastrukturu a cloud, stejně jako jednorázové náklady spojené s Waymo, sice zatím nenarušují ziskovost, ale jasně ukazují, že rok 2026 bude ve znamení tlaku na cash flow a disciplínu nákladů. Trh tak nehodnotí jen sílu čísel, ale i cenu, kterou firma za tuto expanzi platí.

Jaké bylo poslední čtvrtletí?

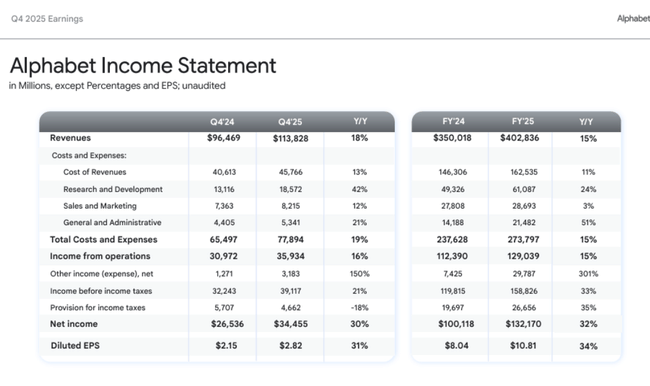

Čtvrté čtvrtletí roku 2025 přineslo Alphabetu $GOOG tržby ve výši 113,8 miliardy dolarů, což představuje meziroční růst o 18 % (17 % při konstantních měnách). Zrychlení růstu bylo patrné napříč celou firmou, přičemž hlavní zásluhu měly jak Google Services, tak zejména Google Cloud. Ve srovnání se 4Q 2024, kdy tržby činily 96,5 miliardy dolarů, jde o jedno z nejsilnějších kvartálních zlepšení za poslední roky.

Provozní zisk v Q4 vzrostl na 35,9 miliardy dolarů, tedy o 16 % meziročně, přičemž provozní marže dosáhla 31,6 %. To je solidní výsledek, zejména s ohledem na fakt, že do nákladů byl zahrnut jednorázový náklad 2,1 miliardy dolarů na zaměstnanecké akciové kompenzace ve Waymo. Bez tohoto efektu by byl růst provozního zisku ještě výraznější a marže by se pohybovala výše.

Čistý zisk dosáhl 34,5 miliardy dolarů, což znamená meziroční nárůst o 30 %, a zisk na akcii (EPS) vzrostl na 2,82 USD, tedy o 31 % oproti 2,15 USD ve stejném období loňského roku. Výrazný růst EPS byl podpořen nejen silným provozním výkonem, ale i dlouhodobě klesajícím počtem akcií díky rozsáhlým zpětným odkupům.

Z pohledu segmentů zůstává klíčovým tahounem Google Services, jejichž tržby vzrostly na 95,9 miliardy dolarů (+14 %). Vyhledávání a související reklamní formáty zaznamenaly 17% růst, YouTube reklama přidala 9 % a předplatné, platformy a zařízení rostly rovněž o 17 %, což potvrzuje posun k stabilnějším, opakovaným výnosům. Google Cloud byl však hvězdou kvartálu – tržby 17,7 miliardy dolarů znamenají meziroční růst o 48 %, přičemž provozní zisk cloudu vyskočil na 5,3 miliardy dolarů z 2,1 miliardy o rok dříve. Cloud se tak jednoznačně posouvá z investiční fáze do fáze silné ziskovosti.

Komentář CEO

Sundar Pichai označil čtvrtletí za spektakulární a zdůraznil, že Alphabet poprvé v historii překonal hranici 400 miliard dolarů ročních tržeb. Klíčovým tématem jeho komentáře byla umělá inteligence, konkrétně spuštění Gemini 3, které označil za zásadní technologický milník. Podle vedení dnes vlastní modely Alphabetu zpracovávají více než 10 miliard tokenů za minutu prostřednictvím přímého API využití zákazníky, což ilustruje reálnou komerční adopci AI.

Pichai zároveň upozornil na prudký růst uživatelské základny – aplikace Gemini má přes 750 milionů měsíčně aktivních uživatelů, zatímco AI funkce ve vyhledávání dál zvyšují engagement. V oblasti monetizace vyzdvihl YouTube, jehož roční tržby přesáhly 60 miliard dolarů, a celkový počet placených předplatitelů napříč službami překročil 325 milionů. Cloud podle něj vstoupil do roku 2026 s ročním run-rate přes 70 miliard dolarů, taženým poptávkou po AI infrastruktuře.

Výhled

Alphabet explicitně nenabídl tradiční finanční guidance na úrovni tržeb či zisku, ale poskytl velmi důležitý signál v oblasti investic. CapEx pro rok 2026 má dosáhnout 175 až 185 miliard dolarů, což je extrémně vysoká úroveň a výrazný nárůst oproti předchozím letům. Tyto investice budou směřovat především do datových center, AI infrastruktury, vlastních čipů a cloudové kapacity.

Management jasně říká, že cílem není krátkodobá optimalizace marží, ale dlouhodobé zajištění technologického náskoku. To znamená, že i přes silný růst tržeb může být v roce 2026 tempo expanze marží omezené a volné cash flow zatížené vysokými investicemi. Pro investory je to klíčový bod – příběh Alphabetu se posouvá z fáze „efektivní růst“ do fáze „strategická dominance za cenu vyšších výdajů“.

Dlouhodobé výsledky

Při pohledu na poslední čtyři roky je zřejmé, že Alphabet prošel výraznou transformací. Tržby vzrostly z 257,6 miliardy dolarů v roce 2021 na 402,8 miliardy v roce 2025, což představuje kombinaci strukturálního růstu digitální reklamy, expanze cloudu a postupného rozšiřování předplatitelského modelu. Tempo růstu se přitom po zpomalení v roce 2022 opět zrychlilo, zejména díky AI-driven produktům.

Ještě výraznější je vývoj ziskovosti. Provozní zisk vzrostl z 78,7 miliardy dolarů v roce 2021 na 129,0 miliardy v roce 2025, přičemž klíčovým faktorem bylo zpomalení růstu provozních nákladů v letech 2023–2024 a následná provozní páka v roce 2025. To se promítlo i do čistého zisku, který dosáhl 132,2 miliardy dolarů, o více než 35 % více než rok předtím.

Zisk na akcii dlouhodobě roste nejen díky růstu čistého zisku, ale i díky systematickému snižování počtu akcií v oběhu. Průměrný počet akcií klesl z více než 13,3 miliardy v roce 2021 na zhruba 12,2 miliardy v roce 2025, což zesiluje efekt růstu na úrovni EPS. Dlouhodobě tak Alphabet kombinuje růst byznysu s disciplinovanou kapitálovou politikou.

Novinky

Vedle samotných výsledků stojí za pozornost především vývoj kolem Waymo, kde Alphabet v Q4 zaúčtoval 2,1 miliardy dolarů na akciové kompenzace v souvislosti s novým investičním kolem. To potvrzuje, že autonomní řízení zůstává strategickou, ale kapitálově náročnou sázkou. Firma zároveň vydala 24,8 miliardy dolarů seniorních dluhopisů, což posiluje finanční flexibilitu před masivními investicemi do AI infrastruktury.

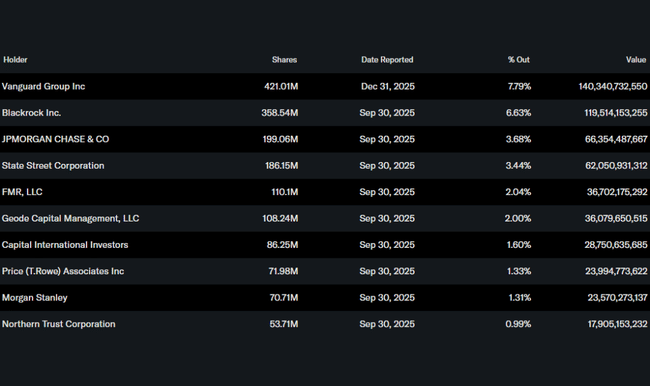

Akcionářská struktura

Akcionářská struktura Alphabetu zůstává vysoce institucionální. Přibližně 61 % akcií drží institucionální investoři, přičemž největšími akcionáři jsou Vanguard, BlackRock, JPMorgan a State Street. Významný insiderský podíl odráží především hlasovací strukturu třídy akcií, nikoli běžnou insider aktivitu.

Očekávání analytiků

Analytici zůstávají vůči Alphabetu převážně pozitivní, byť krátkodobě upozorňují na rizika spojená s výší investic. Goldman Sachs po výsledcích potvrdil doporučení Buy, přičemž vyzdvihl zrychlení růstu Google Cloud a rychlou monetizaci AI produktů. Současně však upozornil, že extrémně vysoké CapEx v roce 2026 může dočasně brzdit růst volného cash flow a držet valuaci pod tlakem.

Konsenzus trhu se tak posouvá k pohledu, že Alphabet nabízí velmi silný dlouhodobý růstový příběh, ale krátkodobě bude hodnocen prizmatem návratnosti masivních investic do AI. Pro dlouhodobé investory zůstává klíčovou otázkou, zda se dnešní výdajová vlna promění v trvale vyšší ziskovou kapacitu v letech 2027–2028.