Pfizer vstoupil do roku 2026 jako firma, která má za sebou obtížné, ale z investičního pohledu klíčové období normalizace po extrémně volatilních covidových letech. Výsledky za čtvrté čtvrtletí a celý rok 2025 nepůsobí na první pohled explozivně, ale při detailnějším rozboru ukazují postupnou stabilizaci jádrového byznysu, zlepšující se kvalitu zisku a především jasně strukturovaný plán, jak se Pfizer chce vrátit k udržitelnému růstu na konci dekády. Trh dnes neoceňuje samotná čísla, ale směr – a právě ten je u Pfizeru čitelnější než v předchozích dvou letech.

Zásadní je také kontext. Rok 2025 byl pro Pfizer přechodovým obdobím, kdy firma definitivně absorbovala propad covidových příjmů a začala znovu stavět růstový příběh na standardním farmaceutickém portfoliu, pipeline a kapitálové alokaci. V tomto světle působí výsledky méně jako slabost a více jako nutná fáze konsolidace před dalším cyklem.

Jaké bylo poslední čtvrtletí?

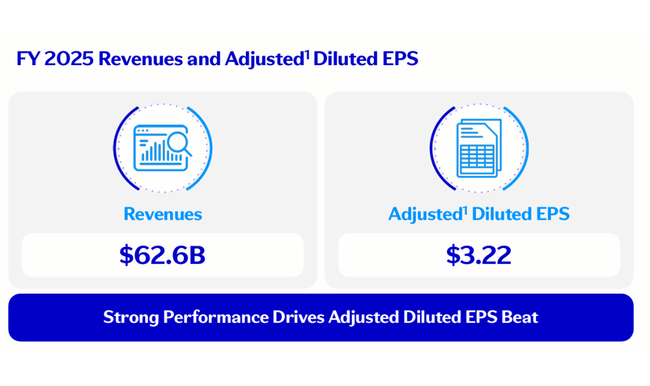

Čtvrté čtvrtletí roku 2025 přineslo tržby ve výši 17,6 miliardy dolarů, což znamená meziroční pokles o 1 % na reportované bázi a o 3 % na provozní bázi. Na první pohled jde o slabý výsledek, nicméně struktura tržeb je výrazně lepší, než naznačuje agregované číslo. Hlavním negativem zůstává pokračující útlum covidových produktů Comirnaty a Paxlovid, který však byl z velké části kompenzován solidním růstem klíčových ne-covidových léků. Po jejich očištění vzrostly čtvrtletní tržby Pfizeru $PFE provozně o 9 %, což je pro investory podstatnější informace než samotný pokles.

Ziskovost ve čtvrtletí zůstala pod tlakem. Pfizer vykázal reportovanou ztrátu na akcii ve výši −0,29 USD, zatímco očištěný zisk na akcii dosáhl 0,66 USD, což představuje meziroční růst o 5 %. Rozdíl mezi reportovanými a očištěnými čísly znovu připomíná, že firma stále prochází restrukturalizací, optimalizací nákladů a integrací dřívějších akvizic. Z pohledu dlouhodobého investora je důležitější trend očištěného EPS než krátkodobá volatilita reportovaných výsledků.

Na produktové úrovni čtvrtletí jasně ukázalo, kde dnes leží růstové pilíře Pfizeru. Vakcína Abrysvo zaznamenala meziroční provozní růst tržeb o 136 %, tažený rozšířením indikací a mezinárodní expanzí. Oncology biosimilars vzrostly o 76 %, především díky cenovému mixu v USA. Eliquis přidal 8 % díky silné globální poptávce a příznivému cenovému vývoji v USA po změnách v rámci Medicare Part D. Solidní růst vykázala také rodina vakcín Prevnar, zejména díky rozšíření doporučení CDC v USA pro věkovou skupinu 50–64 let.

Komentář CEO

CEO Albert Bourla ve svém komentáři jasně zdůraznil, že rok 2025 byl o exekuci a přípravě půdy pro další růstovou fázi. Podle něj Pfizer v roce 2025 posílil své základy, stabilizoval cash flow a připravil pipeline na období, kdy se začnou materializovat nové klíčové produkty. Z pohledu managementu má být rok 2026 bohatý na katalyzátory, zejména díky plánovaným zhruba dvaceti zahájením klíčových pivotních studií.

CFO David Denton k tomu dodal důraz na finanční disciplínu. Vyzdvihl, že ne-covidové portfolio dosáhlo v roce 2025 provozního růstu tržeb o 6 % a že kontrola nákladů umožnila růst očištěného EPS navzdory nepříznivému mixu tržeb. Management tak dává investorům jasně najevo, že Pfizer nechce růst za každou cenu, ale staví návrat k růstu na kombinaci pipeline, selektivních investic a disciplinované alokace kapitálu.

Výhled

Pfizer potvrdil celoroční výhled pro rok 2026. Tržby by se měly pohybovat v pásmu 59,5 až 62,5 miliardy dolarů, přičemž zhruba 5 miliard dolarů má stále pocházet z covidových produktů. Očištěný zisk na akcii je očekáván v rozmezí 2,80 až 3,00 USD, což implikuje relativní stabilitu ziskovosti oproti roku 2025.

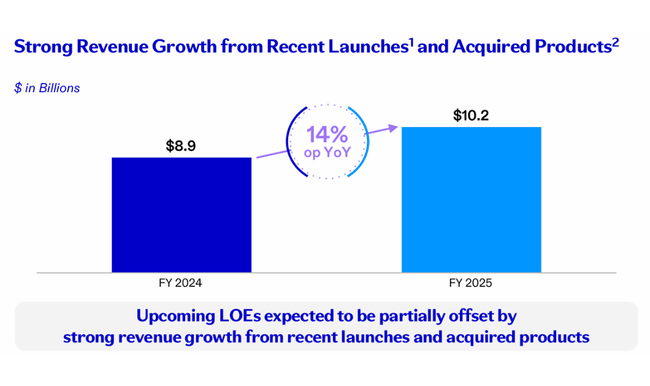

Výhled zároveň reflektuje několik strukturálních faktorů. Firma počítá s negativním dopadem ztráty exkluzivity u vybraných léků ve výši přibližně 1,5 miliardy dolarů, vyšší daňovou sazbu a nepříznivé regulatorní vlivy včetně most-favored-nation cenotvorby a tarifních opatření. Na druhé straně Pfizer plánuje investice do výzkumu a vývoje ve výši 10,5 až 11,5 miliardy dolarů a pokračující posilování pipeline, což má být hlavní motor hodnoty po roce 2027.

Dlouhodobé výsledky

Dlouhodobý pohled na finanční vývoj Pfizeru jasně ilustruje extrémní cykličnost posledních let. Rok 2022 byl historicky nejsilnější díky kulminaci covidových příjmů, kdy tržby přesáhly 100 miliard dolarů a provozní zisk dosáhl téměř 38 miliard dolarů. Tento vrchol byl však zjevně neudržitelný a následné roky přinesly prudkou normalizaci.

V roce 2023 tržby klesly o více než 40 % na necelých 60 miliard dolarů a provozní zisk se propadl o téměř 86 %. Rok 2024 již přinesl stabilizaci a mírné oživení, kdy tržby vzrostly na 63,6 miliardy dolarů a provozní zisk se více než ztrojnásobil na 16,5 miliardy dolarů. Tento vývoj ukazuje, že nejhorší fáze poklesu je pravděpodobně za firmou, i když návrat k předcovidové trajektorii nebude rychlý ani lineární.

Zisk na akcii tento příběh potvrzuje. EPS se po kolapsu v roce 2023 postupně zlepšuje, ale stále zůstává hluboko pod úrovněmi z let 2021–2022. Pozitivním signálem je relativní stabilita počtu akcií v oběhu, což naznačuje, že firma zatím neředí akcionáře a udržuje flexibilitu pro budoucí kapitálová rozhodnutí.

Akcionářská struktura

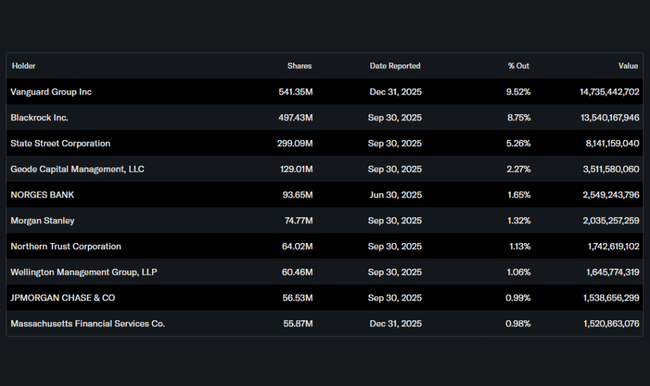

Akcionářská struktura Pfizeru zůstává vysoce institucionální. Přibližně 68 % akcií drží institucionální investoři, přičemž největšími vlastníky jsou Vanguard, BlackRock a State Street. Podíl insiderů je zanedbatelný, což je typické pro farmaceutické giganty této velikosti. Stabilní institucionální základna naznačuje, že Pfizer je i nadále vnímán jako dlouhodobá defenzivní složka portfolií, nikoli jako krátkodobý spekulativní titul.

Očekávání analytiků

Analytický konsenzus se u Pfizeru postupně posouvá od skepticismu k opatrnému optimismu. Velké investiční domy vnímají rok 2026 jako přechodový, s omezeným růstem zisku, ale s rostoucí viditelností pipeline po roce 2027. Analytici zdůrazňují zejména potenciál pozdních klinických studií v oblasti obezity, onkologie a imunologie a schopnost managementu udržet dividendu i v období nižších zisků.

Cílové ceny se většinou pohybují v pásmu mírného až středního růstového potenciálu, přičemž klíčovým rizikem zůstává regulatorní tlak na ceny léků v USA a nejistota kolem úspěšnosti jednotlivých klinických programů. Pro investory tak Pfizer dnes představuje spíše příběh postupného návratu k růstu než okamžitého obratu.