Výsledky Coca-Cola Company za čtvrté čtvrtletí a celý rok 2025 potvrzují, že podnikání společnosti zůstává strukturálně velmi odolné, ale zároveň jasně ukazují limity růstu v plně saturovaném globálním nápojovém trhu. Coca-Cola i nadále dokáže zvyšovat tržby především díky cenotvorbě, prací s mixem produktů a síle značek, nikoli díky výraznému růstu objemů. To je zásadní poznatek pro investory, kteří u této firmy nehledají expanzi ve stylu růstových titulů, ale stabilitu, předvídatelnost a schopnost generovat hotovost.

Rok 2025 byl v tomto ohledu typický. Firma doručila solidní růst organických tržeb, zvýšila zisk na akcii a posílila podíl na trhu v segmentu nealkoholických nápojů, zároveň ale musela absorbovat negativní měnové vlivy, vyšší marketingové výdaje a jednorázové odpisy, které výrazně zkreslily pohled na krátkodobou ziskovost. Výsledky proto nelze číst mechanicky – klíčem je pochopit, co je strukturální trend a co pouze účetní šum.

Jaké bylo poslední čtvrtletí?

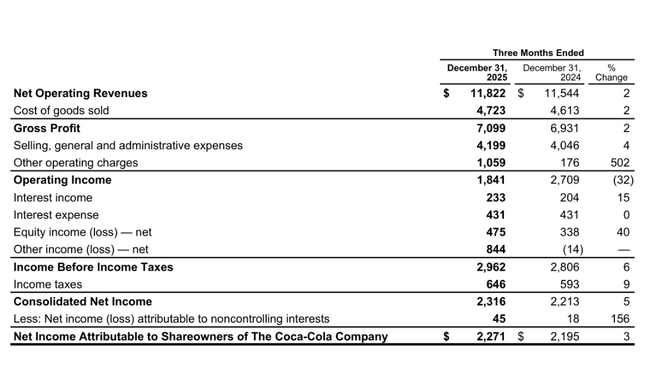

Ve čtvrtém čtvrtletí 2025 dosáhla Coca-Cola $KO čistých tržeb ve výši 11,8 miliardy USD, což představuje meziroční růst o 2 %. Na první pohled jde o nízké číslo, ale při pohledu na strukturu je zřejmé, že jádro byznysu rostlo rychleji. Organické tržby, očištěné o měnové vlivy a změny v portfoliu, vzrostly o 5 %. Tento rozdíl je klíčový, protože silný dolar zůstává jedním z hlavních faktorů, které reportovaná čísla Coca-Coly dlouhodobě brzdí.

Růst tržeb byl tažen především cenou a mixem produktů. Price/mix přidal v kvartálu zhruba 1 %, zatímco prodej koncentrátů vzrostl o 4 %. Objem prodaných jednotek se zvýšil pouze o 1 %, což potvrzuje, že spotřeba nápojů globálně roste velmi pomalu a v některých regionech dokonce stagnuje. Coca-Cola tak i nadále spoléhá na svou schopnost zvyšovat hodnotu prodaného portfolia, nikoli na expanzi objemů.

Největší pozornost přitáhla ziskovost. Provozní zisk meziročně klesl o 32 % a provozní marže se propadla na 15,6 % z loňských 23,5 %. Tento propad však není odrazem zhoršení provozní výkonnosti. Klíčovou roli zde sehrál nepeněžní odpis ochranné známky BODYARMOR ve výši 960 milionů USD a negativní měnové vlivy. Po očištění o tyto položky vzrostl srovnatelný provozní zisk v konstantních měnách o 13 %, což jasně ukazuje, že základní ekonomika byznysu zůstává zdravá.

Zisk na akcii v reportované podobě vzrostl o 4 % na 0,53 USD, zatímco očištěný EPS dosáhl 0,58 USD a meziročně se zvýšil o 6 %. I zde se negativně projevil silný dolar, který ukrojil z růstu přibližně pět procentních bodů.

Komentář CEO

James Quincey ve svém hodnocení zdůraznil především schopnost celého systému Coca-Cola fungovat konzistentně napříč regiony i v prostředí zvýšené nejistoty. Podle něj rok 2025 potvrdil, že kombinace silných globálních značek, lokální relevance marketingu a disciplinované práce s náklady vytváří dlouhodobě udržitelný model.

Quincey zároveň naznačil, že další fáze vývoje firmy bude méně o expanzi portfolia a více o kvalitě exekuce. Důraz má být kladen na digitální transformaci, hlubší práci s daty, lepší cílení marketingu a efektivnější spolupráci s plnícími partnery. Cílem není maximalizovat krátkodobý objem, ale dlouhodobě zvyšovat hodnotu na jednoho spotřebitele.

Výhled na rok 2026

Management poskytl výhled, který lze označit za konzervativní, ale realistický. Coca-Cola očekává organický růst tržeb v rozmezí 2 až 4 %, což odpovídá dlouhodobému trendu firmy. Očištěný zisk na akcii v konstantních měnách by měl růst o 4 až 6 %, přičemž měnové kurzy by tentokrát mohly působit mírně pozitivně.

Důležitým bodem je práce s hotovostí. Firma plánuje udržet kapitálové výdaje pod hranicí 5 % tržeb a konverzi volného cash flow nad 80 %. To vytváří komfortní prostor pro další navyšování dividendy a zachování atraktivního výplatního profilu, který je pro investory jedním z hlavních důvodů, proč Coca-Colu držet.

Dlouhodobé výsledky a strukturální vývoj

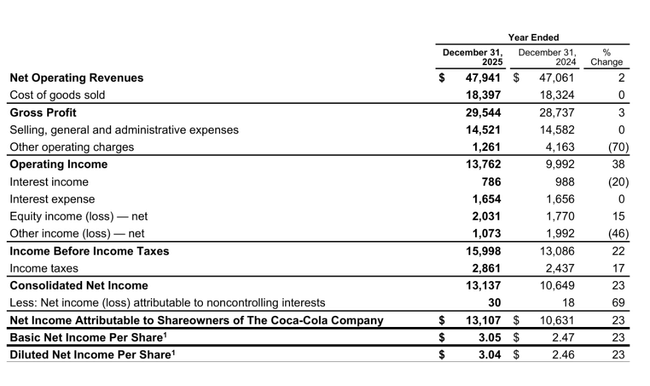

Pohled na poslední čtyři roky jasně ukazuje, jak se Coca-Cola posunula do fáze vysoce stabilního, ale nízkodynamického růstu. Tržby vzrostly z přibližně 38,7 miliardy USD v roce 2021 na více než 47 miliard USD v roce 2024. Tempo růstu se postupně zpomalovalo, ale zůstávalo konzistentní i v období zvýšené inflace a měnových výkyvů.

Hrubý zisk rostl rychleji než tržby, což potvrzuje sílu značek a schopnost přenášet vyšší náklady do koncových cen. Na úrovni provozního zisku je vývoj volatilnější. Rok 2024 přinesl pokles provozního zisku o zhruba 12 %, především kvůli vyšším marketingovým investicím a nákladům na restrukturalizaci. EBITDA však zůstává dlouhodobě stabilní v pásmu 14 až 16 miliard USD, což potvrzuje vysokou kvalitu cash flow.

Čistý zisk se v posledních letech pohybuje kolem 9 až 10 miliard USD ročně a zisk na akcii roste jen mírně. To je přímý důsledek zralosti trhu, nikoli slabosti značky. Coca-Cola dnes maximalizuje návratnost kapitálu, nikoli růst objemů, což je přesně to, co od ní konzervativní investor očekává.

Novinky a strategické kroky

Rok 2025 byl ve znamení posilování lokální relevance značek. Firma výrazně investovala do marketingových platforem zaměřených na mladší spotřebitele, sportovní události a lokální příležitosti ke konzumaci. Zároveň proběhly organizační změny, včetně vytvoření role Chief Digital Officer, jejímž cílem je sjednotit práci s daty, digitalizaci a provozní efektivitu napříč regiony.

Tyto kroky nenesou okamžitý finanční efekt, ale mají zvýšit dlouhodobou konkurenceschopnost systému a snížit riziko, že by Coca-Cola ztratila kontakt s novou generací spotřebitelů.

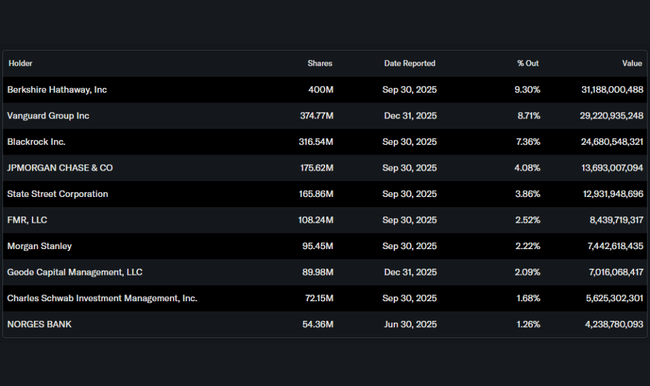

Akcionářská struktura

Akcionářská struktura zůstává mimořádně stabilní. Významný podíl drží Berkshire Hathaway, dále Vanguard a BlackRock. Vysoký podíl institucionálních investorů podporuje dlouhodobý horizont řízení firmy a důraz na dividendu, nikoli na krátkodobé experimenty s kapitálem.

Očekávání analytiků

Analytický konsenzus vnímá Coca-Colu jako defenzivní titul s omezeným růstovým potenciálem, ale vysokou mírou jistoty. Očekávání se pohybují kolem nízkých jednociferných temp růstu zisku, přičemž hlavními proměnnými zůstávají vývoj měnových kurzů, schopnost udržet cenovou disciplínu a výše marketingových investic.

Některé banky upozorňují, že krátkodobě může být akcie pod tlakem kvůli stagnujícím objemům a kolísání marží, dlouhodobý investiční příběh ale zůstává beze změny: stabilní značky, silné cash flow a spolehlivá dividenda.