Výsledky CVS Health za čtvrté čtvrtletí a celý rok 2025 na první pohled potvrzují, že firma z hlediska objemu byznysu dál roste a dokáže generovat rekordní tržby. Zároveň ale velmi otevřeně ukazují, jak náročné je aktuální prostředí amerického zdravotnictví, kde se na jedné straně potkává regulatorní tlak, změny v systému úhrad a strukturální reformy, a na druhé straně snaha o dlouhodobou transformaci celého obchodního modelu. CVS se dnes nepohybuje v jednoduchém cyklickém výkyvu, ale uprostřed víceletého přerodu, který krátkodobě zvyšuje volatilitu výsledků a investory nutí dívat se dál než jen na jedno čtvrtletí.

Rok 2025 byl v tomto ohledu přechodový. Firma dokázala udržet tempo růstu tržeb napříč všemi segmenty, posílila provozní výkonnost na očištěné bázi a generovala silný provozní cash flow. Současně ale musela zpracovat jednorázové odpisy, právní náklady a dopady změn v programu Medicare Part D, které významně zkreslily vykázaný provozní zisk i čistý zisk. Právě tento kontrast mezi „hlavou byznysu“ a účetní realitou je klíčem k pochopení aktuální investiční teze kolem CVS.

Jaké bylo poslední čtvrtletí?

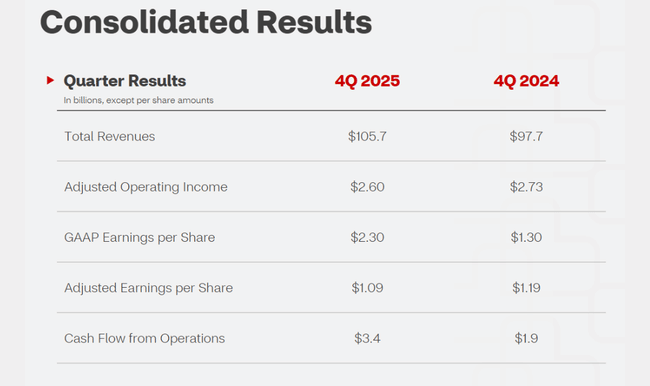

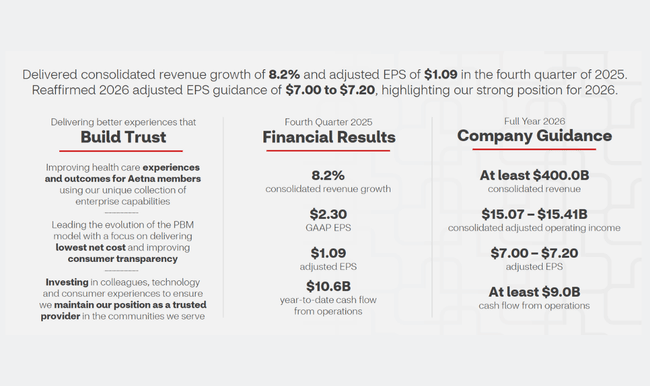

Ve čtvrtém čtvrtletí 2025 dosáhla CVS Health $CVS celkových tržeb 105,7 miliardy USD, což znamená meziroční růst o 8,2 %. Růst byl tažen všemi hlavními segmenty – zdravotním pojištěním, zdravotními službami i maloobchodní lékárenskou sítí. Z pohledu objemu byznysu šlo o silné čtvrtletí, které potvrzuje, že poptávka po zdravotních službách a lécích zůstává robustní i v prostředí vyšších nákladů a regulatorních změn.

Provozní zisk na vykázané bázi však meziročně klesl z 2,37 miliardy USD na 2,11 miliardy USD, tedy o zhruba 11 %. Očištěný provozní zisk dosáhl 2,60 miliardy USD, což je také mírný pokles oproti loňsku. Klíčovým negativním faktorem byl segment zdravotního pojištění Aetna, kde se ve čtvrtletí výrazně projevil posun sezónnosti programu Medicare Part D v důsledku reformních opatření vyplývajících z Inflation Reduction Act. Tyto změny vedly k vyšším nákladům v závěru roku a zhoršily krátkodobou ziskovost segmentu.

Zisk na akcii ukazuje typickou „dvojkolejnost“ výsledků CVS. GAAP EPS vzrostl na 2,30 USD z 1,30 USD, což je dáno daňovými efekty a jednorázovými položkami, zatímco očištěný EPS klesl z 1,19 USD na 1,09 USD. Právě očištěná čísla lépe odrážejí skutečný provozní trend a vysvětlují, proč trh reaguje na výsledky opatrněji, než by naznačoval samotný růst tržeb.

Komentář vedení

Generální ředitel David Joyner ve svém komentáři jasně zasadil výsledky do širšího strategického rámce. Zdůraznil, že CVS postupně naplňuje ambici stát se „vstupní branou“ do amerického zdravotnictví – od léků přes pojištění až po primární a preventivní péči. Podle něj firma v roce 2025 učinila hmatatelné kroky ke zjednodušení zdravotní péče, snižování cen léků a zlepšení orientace pacientů v systému.

Z pohledu managementu je klíčové, že transformace byznysu pokračuje podle plánu, i když krátkodobě vytváří tlak na výsledky. Joyner otevřeně připouští, že regulatorní změny a sezónní posuny u Medicare Part D komplikují meziroční srovnání, ale zdůrazňuje, že strukturální výkonnost firmy se zlepšuje. Vedení tak jasně komunikuje, že rok 2025 je investiční a přechodový, zatímco rok 2026 má být rokem stabilizace a návratu k předvídatelnějším výsledkům.

Výhled na rok 2026

CVS potvrdila celoroční výhled na rok 2026 a tím dala investorům jasný orientační bod. Společnost očekává GAAP EPS v pásmu 5,94–6,14 USD a očištěný EPS mezi 7,00–7,20 USD. Zároveň snížila očekávání provozního cash flow na minimálně 9 miliard USD, což odráží opatrnější pohled na pracovní kapitál a načasování plateb v pojišťovacím byznysu.

Výhled implicitně počítá s tím, že negativní dopady reformy Medicare Part D se stanou lépe zvládnutelnými a že zlepšení v provozní disciplíně a nákladové kontrole pomůže stabilizovat marže. Pro investory je důležité, že CVS i nadále generuje silnou hotovost, která umožňuje snižovat zadlužení a udržovat dividendovou politiku.

Dlouhodobé výsledky

Při pohledu na poslední čtyři roky je zřejmé, že CVS Health prošla extrémně volatilním obdobím. Tržby vzrostly z 292 miliard USD v roce 2021 na 373 miliard USD v roce 2024, což potvrzuje dlouhodobý růstový trend tažený akvizicemi, rozšiřováním zdravotních služeb a růstem pojistného kmene. Tento růst však nebyl doprovázen stabilní ziskovostí.

Provozní zisk se v jednotlivých letech výrazně měnil – od 13,3 miliardy USD v roce 2021, přes propad v roce 2022, silné oživení v roce 2023 až po výrazný pokles v roce 2024, kdy se do výsledků promítly odpisy goodwillu a restrukturalizační náklady. Čistý zisk kopíroval tento vývoj a EPS se pohyboval mezi extrémy kolem 3,3 USD a téměř 6,5 USD.

Dlouhodobý obrázek tak ukazuje firmu s rostoucím obratem a silnou tržní pozicí, ale zároveň s byznysem citlivým na regulatorní zásahy, účetní přecenění a strukturální změny v americkém zdravotnictví. Právě schopnost stabilizovat provozní marže bude klíčovým testem další fáze příběhu CVS.

Akcionářská struktura

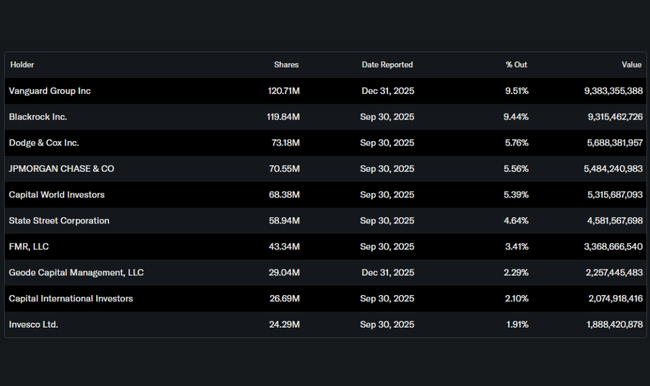

CVS má velmi silnou institucionální základnu. Přibližně 90 % akcií drží institucionální investoři, což zvyšuje důraz na dlouhodobou návratnost kapitálu a stabilitu cash flow. Největšími akcionáři jsou Vanguard, BlackRock, Dodge & Cox a JPMorgan, kteří firmu vnímají jako strategickou sázku na americké zdravotnictví s defenzivním charakterem, ale zároveň s transformačním potenciálem.

Očekávání analytiků

Analytici se na CVS dívají rozděleně, ale stále převažuje opatrný konstruktivní pohled. Například analytici JPMorgan dlouhodobě zdůrazňují, že krátkodobý tlak na ziskovost je cenou za strukturální změny a že klíčovým katalyzátorem bude stabilizace segmentu zdravotního pojištění v roce 2026. Cílové ceny se pohybují v pásmu, které implikuje umírněný růstový potenciál, pokud firma potvrdí schopnost generovat očištěný EPS nad 7 USD a udrží silné cash flow.