McDonald’s zakončil rok 2025 čtvrtletím, které na první pohled vypadá jako učebnicová ukázka toho, jak má fungovat globální franšízový stroj v prostředí, kde jsou spotřebitelé citliví na cenu. Přesto akcie v aftermarketu klesly asi o 0,5 %. Tenhle paradox není v praxi ničím výjimečným: výsledky dopadly dobře, ale investoři si okamžitě přepočítávají, co to znamená pro další roky, když se tempo růstu začne normalizovat a konkurence v rychlém občerstvení tlačí na ceny i marketing.

Zásadní pointa kvartálu je jednoduchá. McDonald’s dokázal zvednout srovnatelné tržby globálně o 5,7 % a v USA dokonce o 6,8 %, přičemž podle CFO Iana Bordena nebyl růst jen o vyšší útratě na zákazníka, ale i o pozitivním vývoji návštěvnosti. To je v QSR segmentu tvrdá měna. A současně jde o důkaz, že kombinace „value nabídky“, masové marketingové exekuce a průběžné inovace menu stále funguje i v prostředí, kde se domácnosti dívají na každý dolar.

Jaké bylo poslední čtvrtletí?

Q4 byl pro McDonald’s $MCD mixem silné poptávky a velmi dobré exekuce. Globální srovnatelné tržby vzrostly o 5,7 % a v USA o 6,8 %, přičemž management explicitně mluví o pozitivním vývoji návštěvnosti. To je důležité, protože v posledních letech řada řetězců rostla hlavně přes ceny a mix, ale zároveň ztrácela zákazníky. McDonald’s naopak tvrdí, že v kvartálu zúžil „gap“ vůči konkurentům na úrovni návštěvnosti na nejlepší úroveň za delší dobu.

Čísla na úrovni výsledovky dopadla také solidně. Tržby 7,01 miliardy USD byly nad očekáváním trhu a upravený EPS 3,12 USD také. Když se to přeloží do investiční řeči, znamená to, že firma pořád dokáže monetizovat sílu značky, cenu a franšízový model, aniž by musela dramaticky „kupovat“ růst přes slevy, které by zničily marže.

Tento gigant rychlého občerstvení vykázal čistý zisk za čtvrté čtvrtletí ve výši 2,16 miliardy dolarů, tedy 3,03 dolaru za akcii, což je nárůst oproti 2,02 miliardy dolarů, tedy 2,80 dolaru za akcii, o rok dříve.

V pozadí běží ještě jedna důležitá věc: tempo expanze. Za celý rok 2025 firma otevřela 2 275 restaurací a pro rok 2026 cílí zrychlení na zhruba 2 600 hrubých otevření. To je klíčový strukturální motor růstu systémových tržeb vedle srovnatelných prodejů. McDonald’s si tím udržuje trajektorii k cíli 50 000 restaurací do konce roku 2027.

Komentář vedení

CEO Chris Kempczinski rámuje strategii opakovanou mantrou „tři ze tří“: silná cenová nabídka, průlomový marketing a inovace menu. Není to jen hezký slogan. V USA management popisuje, že balíčky Extra Value Meals a další cenové programy měly být úspěšné podle dvou metrik: získávání podílu na návštěvnosti u nízkopříjmových zákazníků a zlepšení vnímání dostupnosti. V obou bodech tvrdí, že se ve Q4 dostali tam, kde chtěli být, a v prosinci dokonce získali podíl u nízkopříjmové skupiny.

Zajímavé je i to, jak vedení otevřeně mluví o cash flow franšízantů. Kempczinski říká, že i přes agresivnější value nabídku se peněžní tok franšízantů v USA meziročně zlepšil, což naznačuje, že hodnotová nabídka nebyla „pod cenou“, ale dobře vybalancovaná – přitáhla objemy a zároveň nezničila ekonomiku restaurací.

CFO Ian Borden pak vyzdvihuje digitál a věrnostní program jako nejdůležitější metriku. V USA firma uvádí zhruba 46 milionů aktivních uživatelů za posledních 90 dní. Konkrétně v Q4 popsal dvě velké kampaně: Monopoly, která přinesla masivní digitální akvizici, a „Grinch Meal“, která podle něj dosáhla rekordů, včetně historicky nejvyššího prodejního dne. To jsou přesně ty momenty, kdy McDonald’s ukazuje svůj globální marketingový „stroj“ – umí vzít značku, popkulturu a merchandising a přetavit to do návštěvnosti.

Výhled

Výhled je v datech poměrně konkrétní i bez klasické finanční guidance typu EPS pásma. McDonald’s počítá s tím, že růst systémových tržeb bude zčásti tažen expanzí. Firma mluví o příspěvku kolem 2,5 % ze samotného otevírání nových restaurací, přičemž cíl pro 2026 je 2 600 nových míst.

Na úrovni ziskovosti firma očekává, že se provozní marže bude držet ve středních až vyšších 40 % (v rámci upravených metrik, které McDonald’s často používá pro svůj model), a kapitálové výdaje na rok 2026 odhaduje zhruba na 3,7 až 3,9 miliardy USD. Zároveň management připouští, že růst srovnatelných tržeb v Q1 2026 má zpomalit oproti Q4. To je přesně typ signálu, který vysvětluje, proč akcie po výsledcích klesla – trh si okamžitě přepne z „beat“ na „jak bude vypadat tempo v dalších kvartálech“.

Dlouhodobé výsledky

Když se podíváme na poslední čtyři roky, McDonald’s je příklad firmy, která umí držet velmi stabilní profitabilitu a zároveň postupně optimalizovat nákladovou strukturu, a to i při kolísání spotřebitelské poptávky.

Tržby v roce 2021 činily zhruba 23,22 miliardy USD. V roce 2022 byly prakticky ploché na 23,18 miliardy, což odráží složitější makro prostředí a fázi, kdy se spotřebitelé začali výrazněji překlápět mezi „chci značku“ a „chci ušetřit“. V roce 2023 ale přišel viditelný posun: tržby vzrostly na 25,50 miliardy USD, tedy téměř o 10 % meziročně, a v roce 2024 pokračovaly na 25,92 miliardy USD s mírnějším růstem 1,7 %. V praxi to znamená, že po skokovém postpandemickém období se top-line stabilizovala a McDonald’s musel víc pracovat s mixem, cenou a návštěvností.

Hrubý zisk rostl konzistentně: z 12,58 miliardy USD v roce 2021 na 13,21 miliardy v roce 2022, 14,56 miliardy v roce 2023 a 14,71 miliardy v roce 2024. To je důležité, protože i při relativně stabilních tržbách dokázala firma držet a zvyšovat hrubou profitabilitu, což u franšízového modelu často souvisí s lepším mixem poplatků a vyšší monetizací digitálních kanálů.

Na úrovni provozního zisku je vidět, jak silná je provozní páka v dobrých letech. Provozní zisk byl v roce 2021 kolem 10,36 miliardy USD, v roce 2022 klesl na 9,37 miliardy, ale v roce 2023 vyskočil na 11,65 miliardy a v roce 2024 zůstal stabilní na 11,71 miliardy. Přeloženo: po slabším roce 2022 se McDonald’s vrátil na vyšší profitabilní úroveň a drží ji.

Čistý zisk a EPS ukazují velmi podobný příběh. Čistý zisk byl 7,55 miliardy USD v roce 2021, 6,18 miliardy v roce 2022, 8,47 miliardy v roce 2023 a 8,22 miliardy v roce 2024. EPS v roce 2024 činil 11,45 USD (diluted 11,39 USD). To je důležitý kontext pro dnešní investor sentiment: McDonald’s není „turnaround“, ale stabilní cash generátor, u kterého se trh hádá hlavně o to, jaké tempo růstu je realistické v dalších letech.

Další strukturální vrstva je práce s počtem akcií. Průměrný počet akcií klesal: zhruba 746 milionů v roce 2021 na 736,5 milionu v roce 2022, 727,9 milionu v roce 2023 a 718,3 milionu v roce 2024. To je typické pro firmu, která dlouhodobě vrací kapitál akcionářům a podporuje růst EPS i v letech, kdy růst tržeb není dramatický.

EBITDA se pohybovala v rozmezí přibližně 12,18 miliardy USD (2021), 10,90 miliardy (2022), 13,86 miliardy (2023) a 13,95 miliardy (2024). Tady je vidět, že rok 2022 byl slabší, ale od té doby se výkonnost stabilizovala na vyšší úrovni.

Novinky

V kvartálu i v rámci komentáře vedení se opakuje několik tematických okruhů. První je cenová strategie a vnímání dostupnosti. McDonald’s nechce ustupovat konkurenci v tom, kdo nabídne „nejlepší value“. Druhá je marketing jako globální stroj, kde fungují velké kampaně napříč trhy a umí přenášet kreativní koncepty mezi zeměmi. Třetí je inovace menu, která má být víc ukotvená v chuti, kvalitě a „McDonald’s identitě“, aby to nebyly jen krátké promo položky bez dlouhodobého dopadu. A čtvrtá je digitál a věrnost, kde firma otevřeně říká, že loajalita je hlavní digitální metrika a bude dál tlačit na růst aktivních uživatelů a engagement.

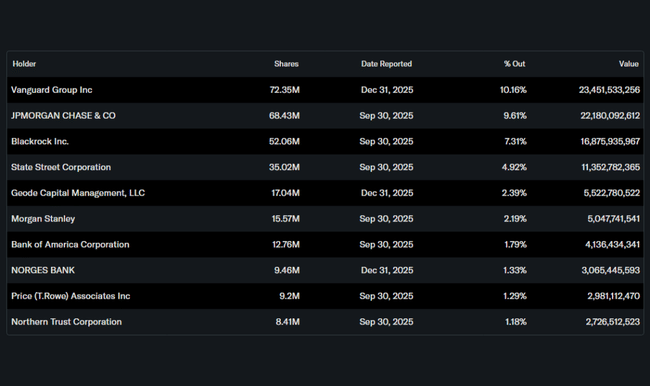

Akcionářská struktura

McDonald’s je silně institucionální akcie. Instituce drží přibližně 75,5 % akcií a podobný podíl je i na free floatu. Mezi největší držitele patří Vanguard (zhruba 10,16 %), JPMorgan (9,61 %), BlackRock (7,31 %) a State Street (4,92 %). Insider podíl je nízký (0,22 %), což je u velké zavedené korporace typické.

Očekávání analytiků

V tomto typu kvartálu analytici obvykle řeší méně „jestli to dopadlo dobře“, protože čísla byla nad očekáváním, a více „co bude dál“. Hlavní linie debaty se točí kolem tří věcí.

První je udržitelnost růstu srovnatelných tržeb, když management sám připouští zpomalení v Q1 2026. Trh bude chtít vidět, zda value nabídka dál zvedá návštěvnost, nebo jestli se efekt vyčerpá a začne to být jen o cenách.

Druhá věc je ekonomika franšízantů. Pokud firma tlačí value a zároveň chce rychle otevírat nové restaurace, musí být návratnost pro franšízanty stále atraktivní. Vedení říká, že cash flow franšízantů rostlo i při silnějším value mixu, což je pozitivní signál, ale analytici budou chtít potvrzení i v dalších kvartálech.

Třetí je expanze. 2 600 otevření v roce 2026 není jen číslo do prezentace. Je to závazek na kapitál, kapacity a výběr lokalit, kde musí být návratnost pořád „McDonald’s standard“. Pokud se expanze povede, přidá strukturální růst systémových tržeb i v prostředí slabší poptávky. Pokud ne, trh začne řešit, jestli se firma nepřibližuje saturaci v klíčových regionech.