Moderna vstupuje do roku 2026 s ambicí vrátit se k růstu, realita čísel za čtvrté čtvrtletí i celý rok 2025 však ukazuje firmu ve fázi přechodu. Tržby dál klesají v důsledku útlumu covidového byznysu, ztráta zůstává výrazná a hotovostní polštář se postupně ztenčuje. Management sice hovoří o „silném momentu“ a až 10% růstu tržeb v roce 2026, klíčovou otázkou ale zůstává, zda nové produkty a pipeline dokážou nahradit výpadek pandemických příjmů.

Čtvrtletní výsledky potvrzují pokračující restrukturalizaci nákladů a disciplinovanější řízení výdajů. Pro investory je nyní zásadní nejen vývoj prodejů sezónních vakcín, ale především úspěch regulačních procesů a klinických dat, která mají rozhodnout o tom, zda se Moderna dokáže transformovat z „covidové společnosti“ na plnohodnotnou mRNA platformu s diverzifikovanými příjmy.

Jaké bylo poslední čtvrtletí?

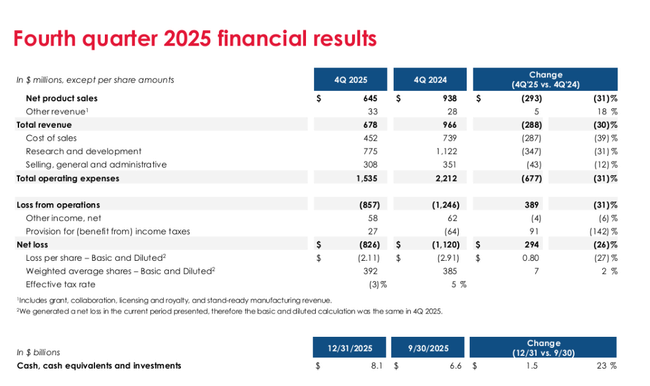

Ve čtvrtém čtvrtletí 2025 dosáhla Moderna tržeb 678 milionů USD, což představuje meziroční pokles o 30 % oproti 966 milionům USD ve stejném období roku 2024. Hlavním zdrojem příjmů zůstaly prodeje covidové vakcíny, přičemž čisté tržby z produktů činily 645 milionů USD, z toho 264 milionů USD v USA a 381 milionů USD na mezinárodních trzích. Ostatní příjmy dosáhly 33 milionů USD.

Náklady na prodané zboží činily 452 milionů USD, včetně 34 milionů USD licenčních poplatků třetím stranám a 144 milionů USD odpisů zásob. Meziročně tyto náklady klesly o 39 %, zejména díky nižším nákladům na ukončování výrobních kontraktů a nižším odpisům zásob.

Výzkum a vývoj (R&D) dosáhl 775 milionů USD, což je pokles o 31 % oproti 1,122 miliardy USD v Q4 2024. Firma tak pokračuje ve snižování výdajů po dokončení velkých respiračních studií fáze 3 a v rámci prioritizace portfolia. Provozní náklady SG&A činily 308 milionů USD, meziročně o 12 % méně.

Celkové provozní náklady dosáhly 1,535 miliardy USD, což při tržbách 678 milionů USD znamená provozní ztrátu 857 milionů USD. Čistá ztráta za čtvrtletí činila 826 milionů USD, oproti ztrátě 1,12 miliardy USD o rok dříve. Ztráta na akcii dosáhla -2,11 USD (vs. -2,91 USD v Q4 2024). Ztrátová marže se tak sice zlepšuje, ale byznys zůstává hluboko ve ztrátě.

Hrubá marže ve čtvrtletí byla přibližně 33 % (678 mil. USD tržby minus 452 mil. USD náklady na prodej), což odráží slabší objemy a tlak na efektivitu výroby.

Celý rok 2025 v číslech

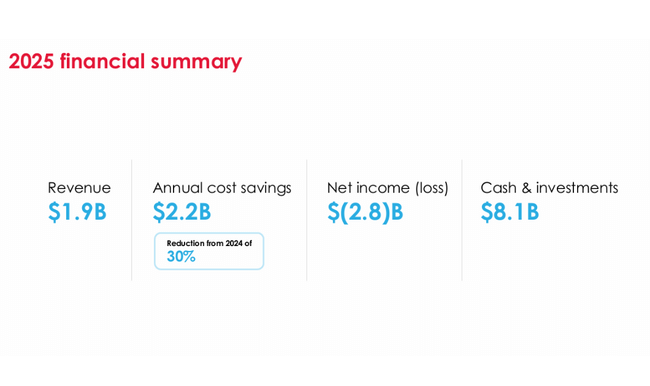

Za celý rok 2025 dosáhla Moderna tržeb 1,944 miliardy USD, což je pokles o 40 % oproti 3,236 miliardy USD v roce 2024. Z toho 1,818 miliardy USD tvořily tržby z produktů a 126 milionů USD ostatní příjmy. USA přispěly 1,2 miliardy USD, mezinárodní trhy 745 miliony USD.

Náklady na prodané zboží činily 868 milionů USD (pokles o 41 %), R&D výdaje 3,132 miliardy USD (pokles o 31 %) a SG&A 1,018 miliardy USD (pokles o 13 %). Celkové provozní náklady dosáhly 5,018 miliardy USD.

Provozní ztráta za rok činila 3,074 miliardy USD, čistá ztráta 2,822 miliardy USD, oproti 3,561 miliardy USD v roce 2024. Ztráta na akcii dosáhla -7,26 USD (vs. -9,28 USD v roce 2024). Zlepšení je patrné, ale firma zůstává výrazně ztrátová.

Hotovost, peněžní ekvivalenty a investice k 31. 12. 2025 činily 8,1 miliardy USD (oproti 9,5 miliardy USD o rok dříve). Součástí bylo i čerpání 600 milionů USD z úvěrové linky ve výši 1,5 miliardy USD. Pokles hotovosti je primárně dán pokračujícími ztrátami a investicemi do pipeline.

Komentář CEO

Stéphane Bancel zdůraznil, že v roce 2025 firma snížila roční provozní náklady o přibližně 2,2 miliardy USD, čímž výrazně překonala interní cíle. Současně spustila třetí komerční produkt a otevřela tři nové výrobní závody mimo USA.

Do roku 2026 vstupuje Moderna podle vedení se „silným momentem“, přičemž očekává až 10% růst tržeb díky expanzi mNEXSPIKE a mezinárodním partnerstvím. CEO zároveň poukazuje na potenciál několika regulačních rozhodnutí a klinických dat ve fázi 2 a 3, které by mohly zásadně změnit příjmový profil společnosti.

Výhled na rok 2026

Moderna cílí až 10% růst tržeb oproti roku 2025, tedy zhruba k úrovni kolem 2,1 miliardy USD. Příjmy mají být rozděleny přibližně 50 % USA a 50 % mezinárodní trhy.

Očekávané náklady:

Cost of sales: cca 0,9 miliardy USD

R&D: přibližně 3,0 miliardy USD

SG&A: přibližně 1,0 miliardy USD

Capex: 0,2–0,3 miliardy USD

Firma očekává zanedbatelné daňové zatížení a konečný stav hotovosti mezi 5,5–6,0 miliardy USD na konci roku 2026 (bez dalšího čerpání úvěru). To znamená pokračující úbytek hotovosti, byť zpomaleným tempem.

Dlouhodobé výsledky

Vývoj posledních let ilustruje dramatickou transformaci firmy. V roce 2021 dosáhla Moderna $MRNA tržeb 17,7 miliardy USD a čistého zisku 12,2 miliardy USD, v roce 2022 dokonce 18,9 miliardy USD tržeb a 8,36 miliardy USD čistého zisku. EPS tehdy přesahovalo 20 USD.

Rok 2023 znamenal prudký zlom: tržby klesly na 6,8 miliardy USD a firma se propadla do čisté ztráty 4,7 miliardy USD. V roce 2024 následoval další pokles tržeb na 3,2 miliardy USD a ztráta 3,56 miliardy USD.

Kolaps příjmů souvisí téměř výhradně s ústupem globální poptávky po covidových vakcínách. Současně však Moderna dramaticky navýšila výdaje na výzkum a vývoj – z 1,8 miliardy USD v roce 2021 na více než 6 miliard USD v roce 2023.

Novinky

V oblasti infekčních nemocí pokračuje přezkum kombinované vakcíny proti chřipce a COVID v Evropě a Kanadě. U samostatné chřipkové vakcíny však firma obdržela od FDA tzv. Refusal-to-File dopis a požádala o jednání typu A k vyjasnění dalšího postupu.

Norovirová vakcína (mRNA-1403) má plně zapsanou fázi 3, data se očekávají v roce 2026. V onkologii pokračuje spolupráce s Merckem na personalizované vakcíně mRNA-4157 (intismeran autogene), kde kombinace s Keytrudou ve studii fáze 2b u melanomu snížila riziko recidivy nebo úmrtí o 49 % oproti samotné Keytrudě. Data z fáze 3 se očekávají potenciálně v roce 2026.

Akcionářská struktura

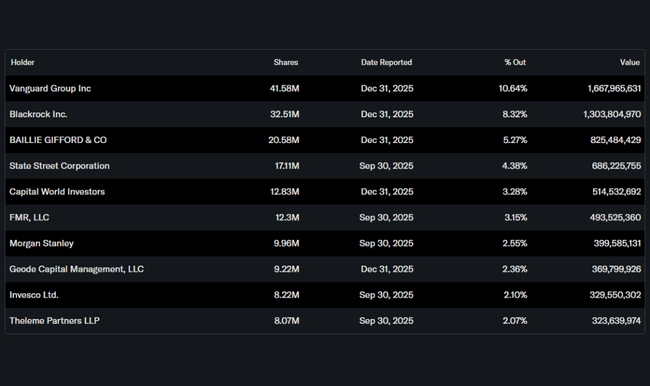

Struktura akcionářů ukazuje silnou institucionální dominanci. Přibližně 75 % akcií drží instituce a více než 81 % volně obchodovaných akcií je v jejich rukou. Mezi největší podílníky patří Vanguard (10,6 %), BlackRock (8,3 %), Baillie Gifford (5,3 %) a State Street (4,4 %). Insiders drží přibližně 7,4 % akcií, což je relativně vysoký podíl a indikuje určité sladění zájmů managementu s akcionáři.

Očekávání analytiků

Analytici sledují zejména dva klíčové faktory: úspěch kombinované respirační vakcíny a tempo spalování hotovosti. Konsenzus se zaměřuje na to, zda se firmě podaří skutečně dosáhnout slibovaného až 10% růstu tržeb v roce 2026 a současně stabilizovat provozní ztrátu. Ocenění akcie tak zůstává primárně funkcí očekávání budoucích klinických milníků, nikoli současné profitability.