Devon ve čtvrtém kvartálu 2025 doručil výsledky, které v jádru stojí na kombinaci nadprůměrné produkce a disciplíny v nákladech. Firma vykázala upravený zisk 0,82 USD na akcii a tržby 4,12 mld. USD, přičemž klíčový signál pro investory byl hlavně robustní volný cash flow 702 mil. USD za kvartál a pokračující snižování jednotkových nákladů.

Současně je ale zřejmé, proč trh reagoval spíš vlažně. Management totiž do výhledu na Q1 2026 promítl výpadek produkce kvůli extrémnímu počasí a do ocenění se dál propisuje prostředí nižších realizovaných cen ropy než před rokem. Výsledkový report tak působí jako „dobrý kvartál na papíře“, ale s krátkodobým brzdným efektem v prvním čtvrtletí a s velkým otazníkem, jak přesně bude vypadat nový Devon po spojení s Coterrou.

Jaké bylo poslední čtvrtletí?

Devon $DVN ve Q4 2025 vykázal čistý zisk 562 mil. USD, tedy 0,90 USD na akcii. Po očištění o položky, které analytici obvykle vylučují, dosáhl „core“ zisk 510 mil. USD, což odpovídá 0,82 USD na akcii. Právě upravený zisk se pohyboval velmi blízko konsenzu trhu a byl podpořen zejména provozní výkonností, nikoli jednorázovým účetním efektem.

Na úrovni tržeb firma reportovala 4,12 mld. USD, meziročně zhruba o 6 % níže, což je konzistentní s tím, že realizované ceny ropy byly v kvartálu citelně slabší než před rokem. Reuters uvádí průměrnou realizovanou cenu ropy 34,52 USD za barel versus 40,32 USD o rok dříve, což přirozeně tlačí na celkové výnosy i na maržový profil, pokud firma kompenzuje cenový tlak vyšším objemem a úsporami.

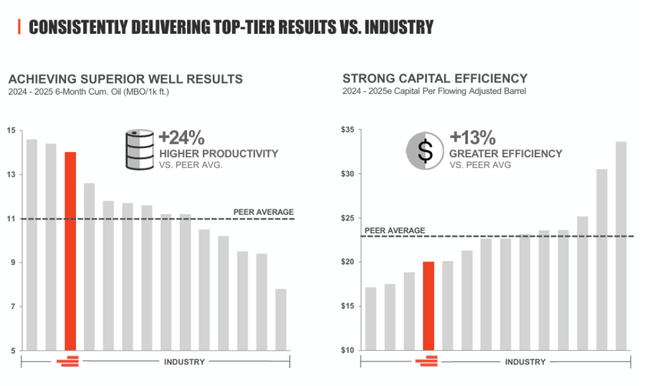

Objemy byly naopak silnou stránkou. Celková produkce dosáhla 851 tis. boe denně a překonala horní hranici výhledu; samotná ropa činila 390 tis. barelů denně a představovala 46 % mixu. Z praktického pohledu to znamená, že Devon dokázal v prostředí horších cen „vyždímat“ více z nejkvalitnějších částí portfolia, hlavně v Delaware Basin, kde report zmiňuje nadprůměrnou výkonnost nových vrtů.

Cash flow je pro Devon klíčový investiční jazyk. Provozní cash flow ve čtvrtletí dosáhl 1,5 mld. USD a volný cash flow 702 mil. USD, přestože firma stále aktivně investovala. Kapitálové výdaje bez akviziční složky byly 883 mil. USD, tedy zhruba o 4 % pod středem výhledu což management připsal kombinaci řízení nákladů a načasování částí investic do infrastruktury. Jinými slovy, v kvartálu se ukázala provozní páka: vysoké objemy + nižší jednotkové náklady dokážou stabilizovat cash flow i ve slabším cenovém prostředí.

Dalším důležitým bodem je nákladová strana. Produkční náklady včetně daní klesly na 10,99 USD/boe, o 4 % níže než ve třetím kvartálu. Největší položka – kombinace provozních nákladů a nákladů na dopravu/zpracování – činila 8,60 USD/boe a byla přibližně o 3 % lepší než očekávání firmy. Pro investora je to cenný signál, protože ukazuje, že úsporný program není jen prezentace, ale promítá se do reálných jednotkových metrik.

Bilance zůstává konzervativní. Na konci kvartálu měla firma hotovost 1,4 mld. USD, nevyčerpanou úvěrovou linku 3 mld. USD, celkový dluh 8,4 mld. USD a poměr čistého dluhu k EBITDAX 0,9×.

Komentář CEO

CEO Clay Gaspar postavil komunikaci na dvou pilířích: „disciplína v exekuci“ a „zrychlení návratnosti kapitálu díky optimalizaci“. V jeho slovníku je podstatné, že za „outstanding results“ nepovažuje jen zisk, ale hlavně volný cash flow a „meaningful cash returns“, což je přesně to, co se u producenta dlouhodobě oceňuje nejvíc.

Druhá část sdělení už je čistě strategická: spojení s Coterrou prezentuje jako krok, který má posunout Devon do jiné váhové kategorie a vytvořit platformu s vyšším cash flow, lepšími maržemi a schopností vracet víc kapitálu, než by dokázala každá firma samostatně. Mezi řádky je to jasný vzkaz, že management chce, aby se DVN obchodoval jako „kvalitnější, stabilnější a škálovatelnější“ příběh, ne jako běžný cyklický producent bez jasného plánu pro hotovost.

Výhled

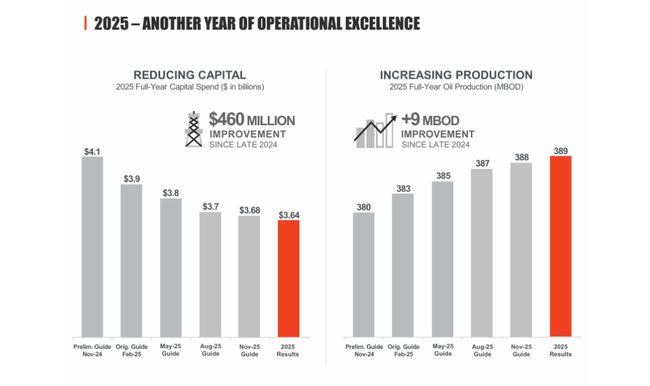

Krátkodobě je výhled opatrnější. Devon očekává, že Q1 2026 bude zasažen zimním počasím: produkce má být snížena zhruba o 1 %, tedy o 10 tis. boe denně (zhruba polovina dopadu v ropě). Po očištění o tento „downtime“ firma cílí na průměr 823–843 tis. boe denně. Kapitálové výdaje v Q1 mají být kolem 900 mil. USD, tedy lehce nad úrovní Q4, což naznačuje, že firma nechce brzdit aktivitu jen kvůli jednorázové meteorologické události.

Dlouhodobé výsledky

Devon je učebnicově cyklický příběh, kde se na finančních výkazech střídají dva světy: „komoditní vítr v zádech“ a „komoditní protivítr“. V roce 2022 tržby vyskočily na 19,83 mld. USD a provozní zisk na 8,58 mld. USD, což byl extrémně silný rok podporovaný cenami energií. Tomu odpovídal i čistý zisk 6,02 mld. USD a EPS 9,15. V roce 2023 ale došlo k normalizaci: tržby spadly na 15,14 mld. USD a provozní zisk na 4,79 mld. USD, což se promítlo do poklesu čistého zisku na 3,75 mld. USD a EPS na 5,86. V roce 2024 se tržby mírně zvedly na 15,57 mld. USD, ale maržově to byl slabší rok: hrubý zisk klesl na 4,27 mld. USD a provozní zisk na 3,77 mld. USD, čistý zisk pak na 2,89 mld. USD a EPS na 4,57. V praxi je to potvrzení, že Devon umí řídit náklady, ale cenový cyklus ropy a plynu má pořád dominantní vliv na výsledovku.

Zajímavá je ale odolnost na úrovni provozní páky. V letech 2021–2024 se provozní náklady držely relativně stabilně v absolutním vyjádření (řádově stovky milionů USD), zatímco výkyvy šly hlavně přes tržby a hrubý zisk. To je přesně ten typ struktury, kde při růstu realizovaných cen a objemů umí ziskovost rychle akcelerovat, zatímco při poklesu cen se firma snaží „udržet“ cash flow přes efektivitu. Podobně EBITDA ukazuje, že i po odeznění boomu zůstává byznys robustní: z 10,38 mld. USD v roce 2022 klesla na 7,57 mld. USD v roce 2023 a 7,43 mld. USD v roce 2024, což je pořád vysoká úroveň pro firmu s výraznou návratností kapitálu.

Důležitá nuance je práce s počtem akcií. Průměrný počet akcií se v letech 2021–2024 postupně snižoval (z 663 mil. na 623 mil.), což znamená, že část návratnosti pro akcionáře šla systematicky přes odkupy a zvyšovala „EPS per share“ efekt i v horších komoditních letech. Ve výsledcích za Q4 2025 je tento rámec ještě viditelnější: firma za kvartál odkoupila 7,1 mil. akcií za 250 mil. USD a od startu programu vrátila 4,4 mld. USD, přičemž uvádí, že stáhla z oběhu zhruba 14 % akcií. Tohle je pro investiční tezi u Devonu klíčové: nejde jen o to, kolik vydělá v daném roce, ale jak konzistentně umí převádět cyklické zisky do trvalejší hodnoty na akcii.

Novinky

Největší strategická událost je plánované spojení s Coterrou. Transakce má být čistě akciová, uzavření se čeká ve druhém kvartálu 2026 a nový subjekt ponese jméno Devon Energy. Po dokončení mají stávající akcionáři Devonu vlastnit přibližně 54 % a akcionáři Coterry 46 % kombinované společnosti. Hlavní investiční argument je škála a synergie: firmy mluví o 1 mld. USD udržitelných ročních před-zdaněním synergií do konce roku 2027, což má přijít přes optimalizaci kapitálového programu, zlepšení provozních marží a zjednodušení korporátních nákladů.

Za pozornost stojí i interní optimalizační program. Devon uvádí, že už dosáhl 85 % svého cíle „business optimization“ v objemu 1 mld. USD a míří na plné splnění do konce roku 2026. Pro investora to znamená, že část zlepšení nákladů by měla být strukturální, nikoli jen dočasná, a tím se zvyšuje šance, že i v průměrných cenách komodit bude firma schopna držet solidní volný cash flow.

Akcionářská struktura

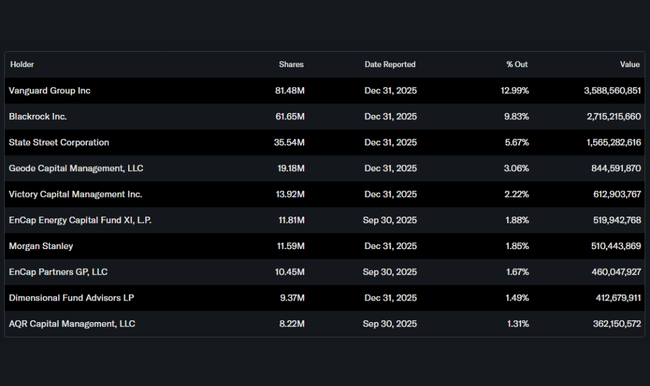

Devon je typická „institucionální“ akcie. Insiders drží přibližně 0,83 % akcií, zatímco instituce kontrolují zhruba 81,36 % všech akcií a 82,05 % free floatu. To obvykle znamená dvě věci: vyšší citlivost na změny v makro pohledu na energii a ropu (protože institucionální peníze rotují sektorově), ale zároveň stabilnější kapitálovou základnu, která často podporuje disciplinovanou alokaci kapitálu a návrat hotovosti.

Mezi největšími držiteli dominují pasivní správci. Vanguard drží přibližně 12,99 %, BlackRock 9,83 %, State Street 5,67 % a Geode 3,06 %. V praxi to posiluje „indexový“ charakter titulu a dává managementu relativně jasný mandát soustředit se na metriky, které velké fondy nejvíc sledují: volný cash flow, nákladovou strukturu, bilanci a predikovatelnost návratnosti pro akcionáře.

Očekávání analytiků

Z pohledu konkrétních jmen je dobré pracovat s tím, že DVN má v posledních měsících smíšený, ale převážně konstruktivní analytický sentiment. JPMorgan například v prosinci 2025 zvedl doporučení na Overweight a nastavil cílovou cenu 44 USD, přičemž argumentoval právě optimalizačním plánem a oceněním vůči vnitřní hodnotě. Z novějších komentářů po oznámení transakce se objevují i opatrnější hlasy: RBC Capital podle dostupných zpráv drží Hold s cílovou cenou 45 USD.

Na úrovni širšího trhu se konsenzus pohybuje v pásmu zhruba 34–62 USD za akcii, přičemž průměrný cílový odhad se objevuje kolem 46–48 USD. Tomu odpovídá i převažující doporučení „Buy/Moderate Buy“, ale s viditelným podílem „Hold“, což je u komoditních titulů běžné: investoři chtějí jasný rámec pro cash returns a zároveň si hlídají cenový cyklus ropy