Occidental uzavřel rok 2025 čtvrtletím, které na první pohled působí rozporuplně: firma skončila v účetní ztrátě, ale zároveň vykázala solidní upravený zisk a hlavně velmi silnou hotovostní výkonnost. Klíčovým tématem výsledků totiž není jen samotný kvartál, ale především „reset“ kapitálové struktury po dokončení prodeje OxyChem na začátku ledna 2026. To se okamžitě propsalo do rychlého snižování dluhu a dává managementu víc prostoru držet dividendovou trajektorii i v horším cenovém prostředí.

Z investičního pohledu tak Q4 není o tom, že by OXY ukázalo prudký růst ziskovosti, ale spíš o tom, že firma zůstává schopná generovat robustní cash flow i ve chvíli, kdy realizované ceny ropy, NGL i plynu šly proti ní. A do toho přidává jasný signál, že po bilancování bude pokračovat v návratu kapitálu: kvartální dividenda se zvyšuje na 0,26 USD a management současně zdůrazňuje flexibilitu investic, aby firma udržela free cash flow i v cyklicky slabších fázích.

Jaké bylo poslední čtvrtletí?

Occidental $OXY ve čtvrtém kvartálu 2025 vykázal čistou ztrátu připadající na akcionáře -68 milionů USD, tedy -0,07 USD na akcii. V upraveném pohledu ale firma reportovala zisk 315 milionů USD, což odpovídá 0,31 USD na akcii. Rozdíl mezi GAAP a upraveným výsledkem je zásadní a v tomto případě zároveň poměrně „čitelný“: jde hlavně o náklady a transakční položky spojené s prodejem OxyChem, které krátkodobě zhoršily účetní výsledek, ale neříkají tolik o provozní kondici jádra byznysu.

Nejdůležitější čísla se tentokrát odehrávají v cash flow. Provozní cash flow dosáhl 2,6 miliardy USD a provozní cash flow před změnami pracovního kapitálu 2,7 miliardy USD. Firma investovala přibližně 1,8 miliardy USD kapitálových výdajů (včetně ukončených činností), a i po započtení příspěvků minorit vytvořila volný cash flow před změnami pracovního kapitálu okolo 1,0 miliardy USD. To je přesně ten typ výsledku, který má pro OXY největší váhu, protože v cyklickém sektoru často vyhrává ten, kdo dokáže udržet hotovost i ve slabších cenách a zároveň z ní snižovat dluh nebo zvedat návrat kapitálu.

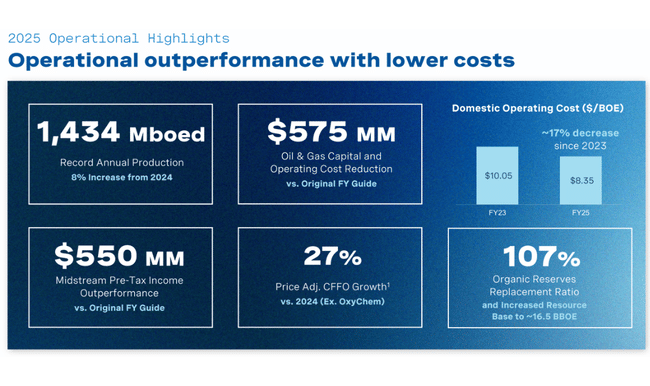

Na provozní straně firma překonala objemově očekávání. Celková produkce dosáhla 1 481 mboe denně a byla nad horní hranicí výhledu, přičemž tahounem byl Permian a Rockies. Zároveň se dařilo i segmentu midstream a marketing, kde před-zdaněním dosažený upravený zisk překonal horní hranici výhledu a kvartál výrazně zlepšil oproti Q3. To je pro investory důležité, protože právě “non-upstream” část často pomáhá tlumit dopady komoditních výkyvů.

Tlak na výsledovku byl především cenový. V upstreamu klesl před-zdaněním zisk z 1,3 miliardy USD v Q3 na 0,7 miliardy USD v Q4, a management explicitně říká, že při očištění srovnatelnosti byl hlavní příčinou pokles realizovaných cen napříč produkty. V Q4 se WTI pohybovala průměrně kolem 59,14 USD za barel a Brent kolem 63,09 USD; realizovaná cena ropy klesla mezikvartálně o 9 % na 59,22 USD, NGL o 15 % na 16,68 USD a domácí plyn spadl o 24 % na 1,12 USD/Mcf. Tohle je přesně ta část příběhu, která vysvětluje, proč OXY sice umí „vyrobit“ silný cash flow, ale účetní ziskovost je v krátkém horizontu citlivá na cenovou hladinu.

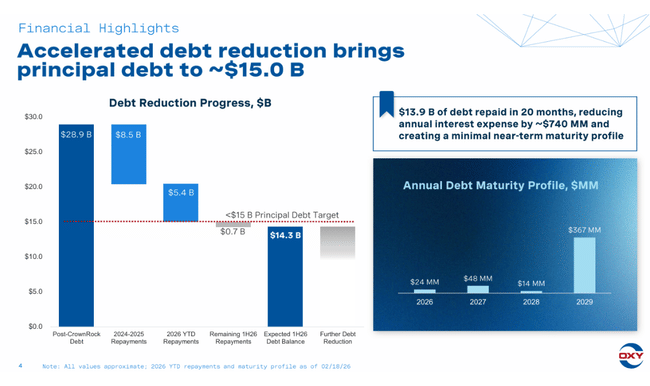

Velký posun přichází na bilanci. Dokončení prodeje OxyChem 2. ledna 2026 posunulo firmu do jiné pozice z hlediska zadlužení: Occidental uvádí, že od poloviny prosince 2025 snížil dluh o 5,8 miliardy USD a „principal debt“ se dostal přibližně na 15,0 miliardy USD. To je číslo, které bude investorům rezonovat možná víc než samotný EPS, protože u OXY je úvěrový profil a tempo de-leveragingu jedním z hlavních parametrů valuace.

Komentář CEO

Vicki Hollub postavila komentář na třech bodech: provozní excelence, nákladová efektivita a flexibilita kapitálového programu. Důležité je, že vedení se vyhýbá triumfalismu nad ziskem a místo toho zdůrazňuje „meaningful production and operating expense outperformance“ a schopnost překonat celoroční výhled v ropě a plynu i v midstreamu. Mezi řádky z toho vyplývá snaha posunout vnímání OXY z „komoditní sázky s vysokým dluhem“ na firmu, která má po prodeji OxyChem výrazně silnější bilanci a může konzistentněji generovat volný cash flow i při horších cenách.

Výhled

V samotném výsledkovém materiálu pro Q4 firma zdůrazňuje především to, že produkce i midstream výsledek překonaly horní hranici, a že po transakci bude držet flexibilitu v kapitálových a rozvojových programech. Pro rámcový výhled roku 2026 je ale pro investory užitečné zasadit to do dřívějšího firemního výhledu: Occidental v minulosti komunikoval, že pro 2026 očekává spíše stabilní produkci a nižší kapitálové výdaje, s capexem přibližně v pásmu 6,3–6,7 miliardy USD. V praxi to znamená nastavení „ochrany cash flow“: nehonit objemy za každou cenu, ale držet návratnost a prostor pro dluh i dividendu.

Interpretace je spíš konzervativní až defenzivní. Když firma snižuje capex a míří na stabilní produkci, obvykle tím říká, že chce být připravená na scénář, kdy ceny komodit nebudou nahrávat euforii. Po prodeji OxyChem je navíc zřejmé, že část „nově vzniklého“ prostoru půjde primárně do bilance a návratu kapitálu, nikoli do agresivního růstu těžby.

Dlouhodobé výsledky

Occidental je typický příklad firmy, kde se dlouhodobý obraz skládá ze dvou vrstev: komoditní cyklus dělá velké výkyvy v tržbách a ziscích, zatímco struktura nákladů a kapitálová disciplína určují, jak dobře firma přežije horší roky. V roce 2022, kdy sektor těžil z mimořádně silného cenového prostředí, OXY dosáhlo tržeb 36,25 miliardy USD, provozního zisku 13,28 miliardy USD a čistého zisku 13,22 miliardy USD. EPS vystřelil na 13,41, což ukazuje, jak brutálně rychle se upstream páka promítá do akcie, když se sejde cena, objem i marže.

Pak přišla normalizace. V roce 2023 spadly tržby na 28,33 miliardy USD a čistý zisk na 4,67 miliardy USD, v roce 2024 tržby dál klesly na 27,10 miliardy USD a čistý zisk na 3,04 miliardy USD. EPS se během dvou let stáhl z 13,41 na 4,22 a následně na 2,59. Důležité přitom je, že nejde jen o „menší zisk“, ale o to, jak rychle se ztenčí maržový polštář: hrubý zisk se mezi 2022 a 2024 snížil z 17,05 na 9,65 miliardy USD a EBIT z 15,15 na 5,25 miliardy USD. To je přesně ten důvod, proč investoři u OXY tolik řeší bilanci a dluh – protože v horším cyklu se prostor pro chyby dramaticky zmenšuje.

Z pohledu operating leverage je zajímavé sledovat EBITDA, protože ta často líp vystihuje „cash earning power“ než čistý zisk zatížený odpisy a jednorázovými položkami. EBITDA klesla z 22,16 miliardy USD v roce 2022 na 14,54 miliardy v roce 2023 a 12,72 miliardy v roce 2024. Pořád je to vysoká úroveň, ale trend je jednoznačný: firma přešla z výjimečného roku do režimu, kde musí kompenzovat slabší ceny disciplinovanými investicemi, optimalizací nákladů a kapitálovou strukturou. V tomhle kontextu dává prodej OxyChem a rychlé snížení dluhu smysl jako krok, který má OXY stabilizovat právě pro „průměrné“ roky, ne jen pro boom.

Novinky

Největší změnou je prodej OxyChem, jehož uzavření proběhlo 2. ledna 2026. Firma kvůli tomu překlápí OxyChem do ukončených činností, což do budoucna změní strukturu výsledků i vnímání OXY: byznys se stává čistěji „oil & gas + midstream“, a tím se zvyšuje citlivost na komoditní cyklus, ale současně se uvolňuje kapitál a zrychluje de-leveraging. Z transakce se okamžitě stal bilanční katalyzátor, protože Occidental uvádí redukci dluhu o 5,8 miliardy USD během krátkého období a pokles principal debt na zhruba 15 miliard USD.

Druhou linkou je návrat kapitálu. Occidental zvyšuje kvartální dividendu o více než 8 % na 0,26 USD na akcii a připomíná, že dividenda na akcii se za poslední čtyři roky zdvojnásobila. Tohle je pro investory podstatné, protože OXY historicky mělo reputaci firmy, u které byla dividenda a bilance „podřízená“ růstu a akvizicím; dnes se management snaží ukázat opačný příběh – priorita je resilient cash flow a finanční flexibilita.

Akcionářská struktura

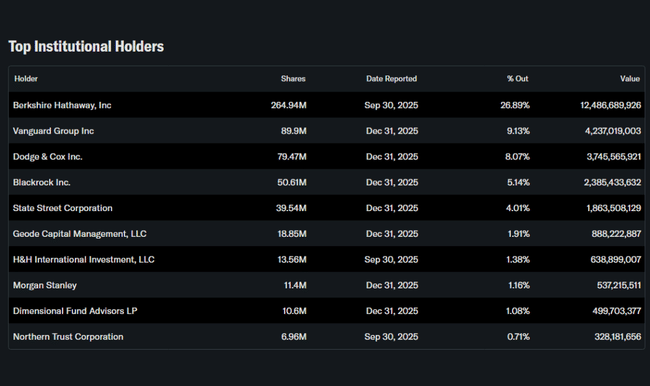

Occidental má mimořádně výraznou „insider“ stopu, která je v praxi spojena hlavně s Berkshire Hathaway. Podíl insiderů je uváděn kolem 27,18 %, zatímco instituce drží zhruba 51,88 % akcií a přibližně 71,25 % free floatu. V takové struktuře často platí, že titul reaguje nejen na ropu, ale i na to, jak trh čte dlouhodobou roli strategického akcionáře a jeho toleranci k dluhu, buybackům nebo transakcím.

Největším institucionálním akcionářem je Berkshire Hathaway s přibližně 26,89% podílem, následovaná Vanguardem, Dodge & Cox a BlackRockem. Pro stabilitu titulu to má dvojí efekt: na jedné straně to může snižovat krátkodobou „paniku“ v horším cyklu, protože velký dlouhodobý akcionář bývá méně citlivý na kvartální šum; na druhé straně to zvyšuje význam kapitálové disciplíny, protože velcí držitelé typicky tlačí na to, aby firma z volného cash flow nefinancovala expanzi za každou cenu, ale zlepšovala bilanci a návratnost pro akcionáře.