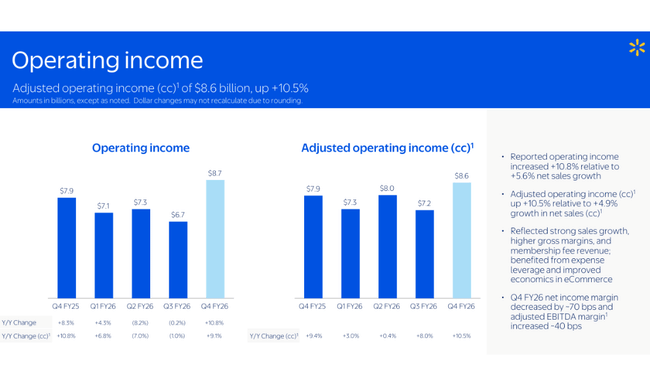

Walmart uzavřel čtvrté čtvrtletí silným provozním výkonem. Tržby vzrostly o 5,6 % na 190,7 mld. USD a provozní zisk rostl rychleji než tržby, meziročně o 10,8 %. V jádru je to kombinace stabilního růstu v USA, slušné dynamiky v mezinárodním byznysu a toho, že digitální část podnikání přestává být jen „růstová investice“, ale postupně zlepšuje marže. Důležitý signál je i to, že e-commerce rostla globálně o 24 % a reklamní byznys dál zrychluje, což jsou segmenty s vyšší kvalitou a dlouhodobě lepší maržovou trajektorií než čistý retail.

Trh ale výsledky nevnímal jen přes optiku Q4, spíš přes to, co firma říká o dalším roce. V praxi to znamená, že firma dál poroste, ale nechce slibovat přehnaně optimistické tempo zisku na akcii, i když současně oznamuje nový program zpětných odkupů v objemu 30 mld. USD. Přesně tahle kombinace „silný kvartál, opatrnější výhled“ vysvětluje, proč část investorů výsledky spíš jen vzala na vědomí, než aby spustila nový růstový impuls.

Jaké bylo poslední čtvrtletí?

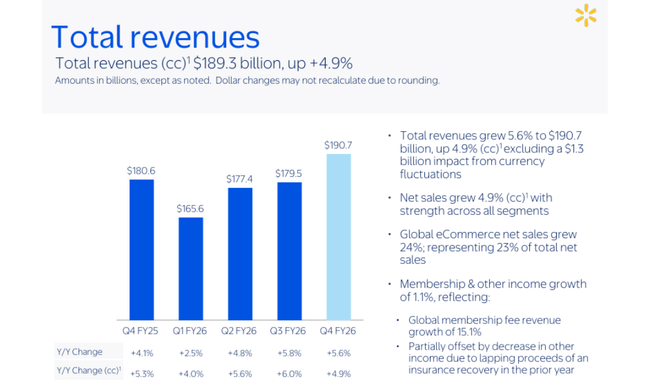

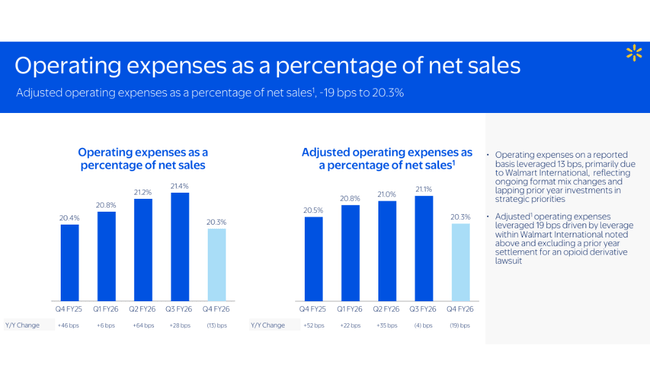

Walmart $WMT reportoval tržby 190,7 mld. USD, což představuje meziroční růst o 5,6 % a v konstantních měnách o 4,9 %. Provozní zisk vzrostl o 10,8 %, tedy výrazně rychleji než tržby, a i po očištění (v konstantních měnách) firma uvádí růst kolem 10,5 %. To je klíčová kombinace: když operating income roste rychleji než sales, znamená to, že se do výsledků začíná víc propisovat provozní páka, lepší mix a disciplína v nákladech. V hrubé marži pomohlo zlepšení o 13 bazických bodů, primárně díky segmentu Walmart U.S.

Na úrovni zisku na akcii Walmart vykázal GAAP EPS 0,53 USD a upravené EPS 0,74 USD. Rozdíl je důležitý zejména kvůli položkám spojeným s přeceněním/ výsledkem investic: firma explicitně uvádí, že upravené EPS vylučuje dopad (po zdanění) čisté ztráty 0,21 USD na equity a dalších investicích. Pro investora to zjednodušeně znamená, že provozní výkon byl silnější, než jak působí samotné GAAP číslo.

Digitál byl hlavní tahoun příběhu. Globální e-commerce vzrostla o 24 %, v USA dokonce o 27 %, přičemž firma zdůrazňuje, že růst táhly store-fulfilled kanály, tedy vyzvednutí a doručení ze skladů v obchodech. Urychlené doručování ze store-fulfilled kanálů meziročně rostlo o více než 50 %, což je přesně ta část, která zvyšuje „přilnavost“ zákazníka a zlepšuje frekvenci nákupů. V USA rostly srovnatelné tržby bez paliv o 4,6 %, a to při růstu transakcí o 2,6 % a průměrné útraty o 2,0 %. To ukazuje, že růst nejde jen přes inflaci cen, ale i přes vyšší návštěvnost a digitální mix.

Velký příspěvek přidává reklama. Globální reklamní byznys vzrostl ve čtvrtletí o 37 % (včetně VIZIO) a v USA Walmart Connect vzrostl o 41 %. Vedle toho rostly členské příjmy z membership fee globálně o 15,1 %. Pro investora jsou to dva „kvalitnější“ zdroje růstu než čistý retail, protože mají typicky vyšší marže, lepší opakovatelnost a často i menší citlivost na krátkodobé cenové cykly v potravinách či general merchandise.

Z pohledu cash flow firma potvrzuje, že Walmart není jen „defenzivní“ příběh, ale i vysoce hotovostní podnik. Za celý fiskální rok firma uvedla provozní cash flow 41,6 mld. USD (meziročně +5,1 mld.) a free cash flow 14,9 mld. USD (meziročně +2,3 mld.). Na rozvaze měla hotovost 10,7 mld. USD a celkový dluh 51,5 mld. USD. Současně firma vykoupila od začátku roku 85,0 mil. akcií za 8,1 mld. USD a oznámila novou autorizaci odkupu ve výši 30 mld. USD, která nahrazuje zbytek předchozího programu.

Segmentově je čtvrtletí „čisté“ a srozumitelné. Walmart U.S. zvýšil tržby na 129,2 mld. USD (+4,6 %) a operating income na 7,0 mld. USD (+6,6 %), přičemž firma explicitně zmiňuje kombinaci vyšší hrubé marže, lepší práce se zásobami a zlepšující se ekonomiky e-commerce. International rostl v tržbách rychleji, ale s větší volatilitou v ziskovosti: tržby 35,9 mld. USD (+11,5 %), v konstantních měnách +7,5 %, a operating income 1,9 mld. USD (+36 %), přičemž část mezičtvrtletní dynamiky ovlivnilo načasování velké akce Flipkartu. Sam’s Club měl tržby 23,8 mld. USD (+2,9 %), comp sales bez paliv +4,0 % a e-commerce +23 %, což potvrzuje, že členský model dál stabilně roste.

Komentář CEO

John Furner komentuje výsledky jako důkaz, že Walmart „vede“ změnu v retailu směrem k rychlosti, pohodlí a personalizaci. Podstatné je, že vedení nevypráví jen o růstu tržeb, ale opakovaně zdůrazňuje rychlejší růst provozního zisku než sales a zlepšování mixu přes e-commerce, reklamu a membership. Mezi řádky je to jasný vzkaz investorům: Walmart chce být oceněn jako firma, která umí skloubit defenzivní stabilitu s růstem vyšších marží v digitálu, a současně si hlídá návrat kapitálu přes dividendy a buyback.

Výhled

Výhled pro Q1 počítá s růstem tržeb v konstantních měnách o 3,5–4,5 % a růstem provozního zisku o 4,0–6,0 % (také v konstantních měnách). Upravené EPS má být 0,63–0,65 USD, přičemž firma přímo uvádí srovnávací základ pro Q1 2025. V praxi to působí jako „opatrný start roku“: růst pokračuje, ale Walmart nechce přepálit očekávání ziskovosti v prostředí, kde mohou hrát roli měny, geopolitika, inflace i tarifní politika.

Pro celý rok Walmart očekává růst tržeb v konstantních měnách o 3,5–4,5 % a růst upraveného provozního zisku o 6,0–8,0 %. Upravené EPS má být 2,75–2,85 USD. Firma zároveň očekává vyšší čisté úrokové náklady o 200–300 mil. USD, efektivní daňovou sazbu 23,5–24,5 % a capex zhruba 3,5 % čistých tržeb.

Dlouhodobé výsledky

U Walmartu je dlouhodobý příběh o tom, že firma umí růst i při své velikosti, a zároveň postupně zlepšuje kvalitu zisku. Tržby v posledních letech rostou stabilním tempem: zhruba 572,8 mld. USD v roce 2022 na 611,3 mld. ve 2023, 648,1 mld. v roce 2024 a 681,0 mld. v 2025. Nejnověji firma za celý fiskální rok uvádí tržby 713,2 mld. USD, což potvrzuje, že růst se drží i na vyšší základně. Hrubý zisk roste s tržbami, ale podstatnější je, že do mixu čím dál víc vstupují příjmy s vyšší marží: reklama, marketplace, fulfillment a membership.

Operating income ukazuje, že Walmart v posledních letech pracuje s nákladovou disciplínou i investicemi do digitálu tak, aby se z toho nestal „růst za každou cenu“. Ve fiskálech 2022–2025 se provozní zisk pohyboval od cca 20,4 mld. USD (FY22) až po cca 29,3 mld. USD (FY25), přičemž aktuální rok přinesl zrychlení v upraveném operating income a v Q4 byl růst zisku výrazně rychlejší než růst tržeb. Důležitý detail je i EBITDA, která v tabulce roste zhruba z 30,1 mld. USD (FY22) na 42,0 mld. USD (FY25), což potvrzuje, že firma má solidní provozní páku a zvládá absorbovat investice do logistiky a technologií bez toho, aby se rozpadla cash generace.

Čistý zisk a EPS v posledních letech zřetelně posílily: basic EPS zhruba 1,43 (FY22) → 1,92 (FY23) → 2,42 (FY24) → 2,87 (FY25), a v aktuálním roce firma reportuje další růst cash flow i pokračování buybacků. Přitom je vidět i práce s počtem akcií: průměrný počet akcií klesl zhruba z 8,376 mld. (FY22) na zhruba 8,041 mld. (FY25) a dál směrem k ~8,0 mld. v TTM.

Novinky

Strategicky Walmart pokračuje ve dvou směrech, které se navzájem posilují. První je omni model (pokročilé AI systémy) postavený na tom, že pro digitál využívá síť obchodů jako logistickou výhodu. Ve výsledcích je to vidět přes rychlý růst store-fulfilled pick-up a delivery a přes to, že digitál přidává stovky bazických bodů do comp sales. Druhý směr je monetizace návštěvnosti přes reklamu a marketplace. Reklamní byznys se za fiskál posunul na „téměř 6,4 mld. USD“ a roste výrazně rychleji než core retail, což postupně zvyšuje kvalitu maržového profilu celé skupiny.

Významná je i kombinace membership a efektivity. Membership fee revenue roste dvojciferně a u Sam’s Clubu podporuje stabilitu a lepší předvídatelnost. Současně Walmart drží zásoby pod kontrolou.

Akcionářská struktura

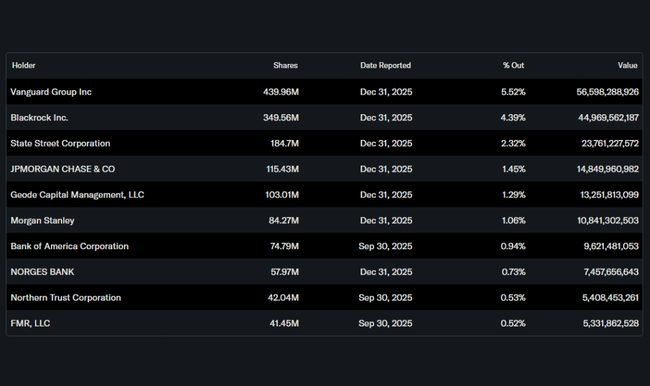

Walmart má nadprůměrně vysoký insiders podíl, což v praxi souvisí s dlouhodobým vlastnictvím zakladatelské rodiny a s tím, že firma má stabilní kontrolní prvek. Vedle toho jsou institucionální investoři významní hlavně ve free floatu: instituce drží kolem 38,85 % akcií.

Mezi největší institucionální držitele patří Vanguard (cca 5,52 %), BlackRock (cca 4,39 %), State Street (cca 2,32 %) a JPMorgan Chase (cca 1,45 %). Tento mix obvykle podporuje důraz na stabilní růst, disciplinované buybacky a predikovatelné cash flow, protože právě tyto faktory mají u „mega-cap“ retailu největší váhu pro dlouhodobé fondy.