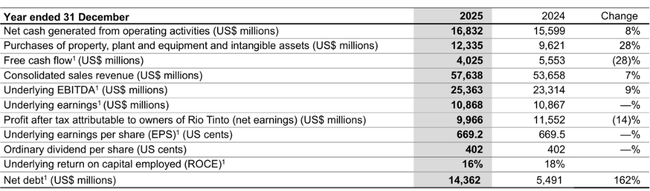

Rio Tinto za rok 2025 ukázalo, že dokáže zlepšovat výkon i v prostředí, kde část portfolia nemá ideální vítr v zádech. Tržby vzrostly o 7 % na 57,6 miliardy dolarů a EBITDA se zvýšila o 9 % na 25,4 miliardy dolarů. Klíčový mix je jednoduchý: měď a hliník táhly, železná ruda už nepůsobila jako automat na peníze, a firma k tomu přidala ostřejší kontrolu nákladů. Výsledkem jsou stabilní zisky 10,9 miliardy dolarů a provozní cash flow 16,8 miliardy dolarů, které dává firmě prostor držet dividendovou politiku.

Současně ale čísla nejsou jednostranně „růžová“. Volný cash flow klesl o 28 % na 4,0 miliardy dolarů, protože capex vyrostl o 28 % na 12,3 miliardy dolarů. A na rozvaze je vidět, že akviziční a investiční fáze se promítá i do zadlužení: čistý dluh vyskočil na 14,4 miliardy dolarů z 5,5 miliardy dolarů o rok dřív. Pro investora je to proto typický kompromis: firma kupuje budoucí růst (měď, lithium, nové projekty), ale krátkodobě tím osekává volnou hotovost a zvyšuje citlivost na cyklus.

Jaký byl rok 2025?

Firma minulý rok stavěla na 3 pilířích: rekordní tempo železné rudy z Pilbary od dubna, dokončený underground v Oyu Tolgoi a první loď se železnou rudou ze Simandou v prosinci. To jsou tři konkrétní milníky, které vysvětlují, proč Rio $RIO zdůrazňuje +8% růst CuEq (měděný ekvivalent) produkce a proč EBITDA rostla rychleji než tržby.

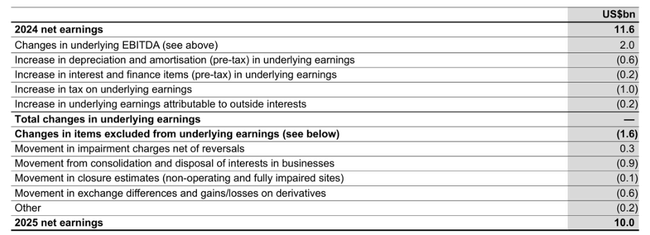

Čistě finančně: provozní cash flow činilo 16,8 miliardy dolarů (+8 %), podkladová EBITDA 25,4 miliardy dolarů (+9 %) a podkladové zisky zůstaly na 10,9 miliardy dolarů v podstatě beze změny. Čistý zisk připadající akcionářům klesl o 14 % na zhruba 10,0 miliard dolarů, což je typický obraz roku, kdy se mění cenové prostředí a zároveň se v účtech promítají daně, royalty a jednorázové položky jinak než v „podkladových“ metrikách. Na úrovni kapitálové disciplíny je nejviditelnější skok v investicích: capex 12,3 miliardy dolarů (+28 %) stáhl volný cash flow na 4,0 miliardy dolarů (-28 %). A právě to je ten rozdíl mezi „výkonem provozu“ a „hotovostí pro akcionáře“ v daném roce.

Pokud jde o provozní příčiny, firma výslovně přičítá zlepšení hlavně ramp-upu Oyu Tolgoi a výkonnosti Pilbary. Naopak v pozadí je zřejmé, že železná ruda už netvoří tak dominantní polštář jako dřív a že Rio musí víc spoléhat na diverzifikaci do mědi, hliníku a nově lithia. To je strukturální změna, která může časem stabilizovat cash flow napříč cyklem, ale také znamená vyšší investiční fázi dnes.

Komentář CEO

Simon Trott otevřeně staví komunikaci na dvou liniích. První je bezpečnost a reputační riziko: po smrtelném incidentu na projektu Simandou zdůrazňuje „safety first“ a plné vyšetření, což je u těžebních firem zásadní i z pohledu licencí a regulatorních vztahů. Druhá linie je „silnější, ostřejší, jednodušší“ řízení firmy: tvrdší nákladová disciplína, zjednodušení organizační struktury a přesun rozhodování blíž k provozu. Mezi řádky je to signál, že Rio chce přetavit růst objemů do vyšších marží a že investiční cyklus nechce vést „na dluh“ bez návratnosti.

Výhled

Výhled na 2026 je postavený na stabilitě železné rudy a na tom, že nové zdroje (Simandou) začnou přidávat objem. Celkové prodeje železné rudy Rio predikuje na 343 až 366 milionů tun, z toho Pilbara (na 100% bázi) 323 až 338 milionů tun. Simandou má poprvé přispět 5 až 10 miliony tun (na 100% bázi), což je pro trh hlavně potvrzení, že projekt se posouvá z „příběhu“ do prvních čísel.

U mědi je výhled 800 až 870 tisíc tun (konsolidovaně), což v kontextu firmy znamená spíš „udržet tempo“ po silném roce a pokračovat v prudkém zvyšování tam, kde se to dá. Hliník a bauxit jsou více normalizační: bauxit 58 až 61 milionů tun, hliník 3,25 až 3,45 milionu tun. Lithium (LCE) 61 až 64 tisíc tun naznačuje, že Rio chce tenhle pilíř rychleji rozběhnout – a bude to přesně ta část, která bude nejvíc pod drobnohledem, protože lithium je cyklické a zároveň kapitálově náročné.

Dlouhodobé výsledky

Rio Tinto v posledních čtyřech letech jasně ukazuje, jak moc je výsledovka citlivá na komoditní cyklus a jak důležité je, že se portfolio posouvá směrem k mědi a dalším kovům. Tržby klesly z 63,5 miliardy dolarů v roce 2021 na 55,6 miliardy v roce 2022 a držely se kolem 54 miliard v letech 2023 a 2024, což je typické po extrémně silném post-covidovém období. V roce 2025 se tržby zvedly na 57,6 miliardy, ale kvalita růstu je důležitější než samotné číslo: vyšší příspěvky mědi a hliníku částečně vyrovnávají tlak z železné rudy.

Na úrovni ziskovosti je vidět postupný návrat provozní páky: EBITDA podle firemního reportu vzrostla v roce 2025 na 25,4 miliardy dolarů, zatímco podkladové zisky zůstaly stabilní kolem 10,9 miliardy. To v praxi znamená, že Rio zlepšuje provoz a nákladovou bázi, ale čistý zisk je stále ovlivněn daněmi a strukturou výnosů napříč segmenty. Přitom platí, že největší „volatilita“ do budoucna nebude jen v cenách, ale i v tom, jak rychle se nové projekty promítnou do stabilního cash flow.

Klíčový detail posledního roku je ale kapitálová intenzita. Capex vyrostl na 12,3 miliardy dolarů a volný cash flow spadl na 4,0 miliardy. Z hlediska operating leverage je to logické: firma investuje do pipeline, která má zvednout CuEq produkci o zhruba 3 % ročně do 2030, ale krátkodobě to snižuje „hotovostní polštář“ pro buybacky nebo mimořádné výplaty. Tohle je pro investora hlavní osa příběhu Rio na několik let dopředu.

Novinky

Rok 2025 byl pro Rio hodně o exekuci projektů. Oyu Tolgoi underground je dokončený, Simandou zvládl první shipment v prosinci a v Pilbaře se otevřel Western Range včas a v rozpočtu. K tomu firma rozjela výstavbu dalších hnědouhelných (brownfield) náhradních dolů v Pilbaře, což je přesně ten typ investic, které mají udržet objemy a náklady pod kontrolou v klíčovém cash cow segmentu.

Strategicky je důležité i lithium: akvizice Arcadium byla uzavřena v březnu a Rio ji rámuje jako cestu k tomu, aby do roku 2028 doručilo kapacitu kolem 200 tisíc tun LCE ročně. To je velká sázka – potenciálně hodnototvorná, ale zároveň cyklická a investičně náročná. Druhá výrazná věc je program produktivity: management uvádí anualizované úspory 650 milionů dolarů (část už realizovaná, zbytek doručený do konce Q1 2026) a strukturální cíl zlepšovat jednotkové náklady dlouhodobě.

Akcionářská struktura

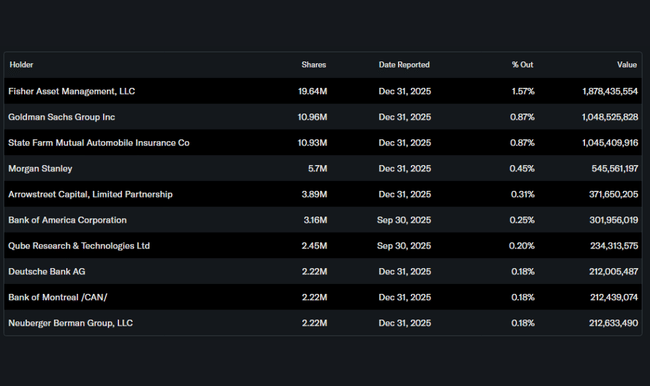

Podle dat je podíl insiderů zanedbatelný a institucionální držba vychází relativně nízko v poměru k tomu, jak velká a globálně sledovaná firma Rio je. Prakticky je ale pro investora podstatné hlavně to, že jde o velmi likvidní titul s širokou akcionářskou základnou, kde se velká část toku kapitálu odvíjí od globálních fondů a indexových správců. Mezi největší uváděné institucionální držitele patří Fisher Asset Management, Goldman Sachs, State Farm a Morgan Stanley.

Co to znamená v praxi: u Rio typicky nerozhoduje „jeden aktivistický hráč“, ale spíš to, jak trh jako celek čte komoditní cyklus, čínskou poptávku, vývoj nákladů v Austrálii a tempo doručení měděno-lithiového růstu.