Nvidia doručila další kvartál, který se v měřítku polovodičového průmyslu dá jen těžko s něčím srovnat. Tržby ve čtvrtém čtvrtletí fiskálního roku 2026 vyskočily na 68,1 miliardy dolarů, tedy o 20 % proti předchozímu čtvrtletí a o 73 % meziročně, přičemž téměř celý příběh dál stojí na datových centrech a výpočetní infrastruktuře pro umělou inteligenci. Hrubá marže se v kvartálu udržela kolem 75 % a provozní zisk rostl rychleji než tržby, což je v takto velkém objemu tržeb klíčový signál, že provozní páka pořád funguje.

Zásadní je i to, co firma říká o dalším kvartálu: na první čtvrtletí fiskálního roku čeká tržby 78,0 miliardy dolarů plus minus 2 % a zároveň do výhledu nezapočítává žádné tržby z datových center v Číně. To je tvrdá realita, která investorům rovnou říká dvě věci: růst poptávky je mimořádně silný i bez Číny, ale geopolitika a omezení vývozu zůstávají reálným rizikem.

Jaké bylo poslední čtvrtletí?

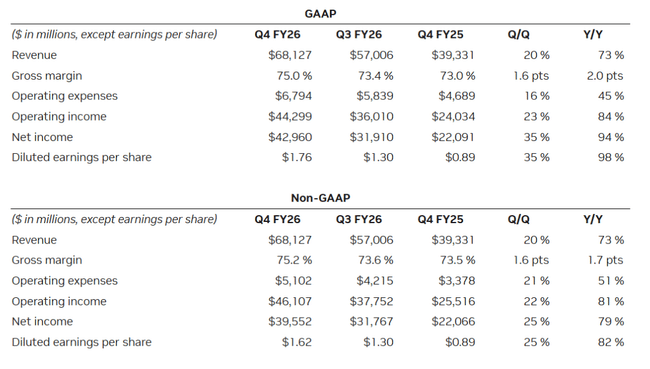

Ve čtvrtém čtvrtletí fiskálního roku 2026 Nvidia $NVDA vykázala tržby 68,127 miliardy dolarů, což je +20 % proti Q3 a +73 % meziročně. Hrubá marže podle standardního účetnictví dosáhla 75,0 % (po očištění 75,2 %), tedy o 1,6 procentního bodu více než v předchozím čtvrtletí. Provozní náklady vzrostly na 6,794 miliardy dolarů (+16 % proti Q3), ale díky rychlejšímu růstu tržeb a marží stoupl provozní zisk na 44,299 miliardy dolarů (+23 % proti Q3) a čistý zisk na 42,960 miliardy dolarů (+35 % proti Q3). Zisk na akcii byl 1,76 dolaru (po očištění 1,62 dolaru).

Klíčové je, odkud růst přichází. Tržby segmentu datových center dosáhly 62,3 miliardy dolarů a samy o sobě rostly rychleji než firma jako celek: +22 % proti Q3 a +75 % meziročně. Za celý fiskální rok 2026 segment datových center vygeneroval 193,7 miliardy dolarů (+68 %). To znamená, že dnes už nejde o „jeden silný produkt“, ale o průmyslovou škálu dodávek výpočetní infrastruktury, kde se vedle samotných čipů prodává i síťování, systémy a celé hotové platformy pro provoz umělé inteligence.

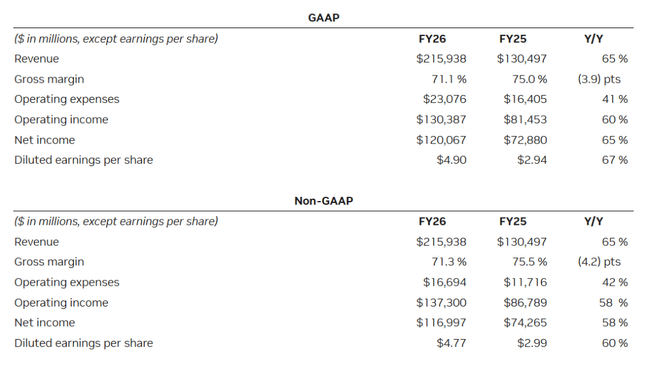

Na úrovni celé firmy je obraz podobně extrémní i za celý rok. Fiskální rok 2026 přinesl tržby 215,938 miliardy dolarů (+65 %), provozní zisk 130,387 miliardy dolarů (+60 %) a čistý zisk 120,067 miliardy dolarů (+65 %). Zisk na akcii vzrostl na 4,90 dolaru (po očištění 4,77 dolaru). Zároveň je vidět, že firma investuje do růstu i lidí: roční provozní náklady vzrostly o 41 % (podle standardního účetnictví), což je logický doprovod situace, kdy NVIDIA běží na hraně kapacit a zároveň připravuje další produktovou generaci.

Velmi důležitá část reportu je kapitálová návratnost. NVIDIA během fiskálního roku 2026 vrátila akcionářům 41,1 miliardy dolarů (kombinace odkupů a dividend) a na konci Q4 měla k dispozici ještě 58,5 miliardy dolarů schválené kapacity na odkupy. Dividenda zůstává symbolická (0,01 dolaru na akcii), takže hlavní nástroj pro akcionáře je dál buyback.

Top body výsledků

Tržby 68,1 miliardy dolarů, +20 % proti minulému čtvrtletí, +73 % meziročně.

Tržby datových center 62,3 miliardy dolarů, +22 % proti minulému čtvrtletí, +75 % meziročně.

Hrubá marže 75,0 % (po očištění 75,2 %), zlepšení oproti minulému čtvrtletí.

Provozní zisk 44,3 miliardy dolarů, +23 % proti minulému čtvrtletí, +84 % meziročně.

Čistý zisk 43,0 miliardy dolarů, +35 % proti minulému čtvrtletí, +94 % meziročně.

Zisk na akcii 1,76 dolaru (po očištění 1,62), meziročně téměř dvojnásobek.

Za celý fiskální rok 2026 tržby 215,9 miliardy dolarů (+65 %) a čistý zisk 120,1 miliardy dolarů (+65 %).

Firma v roce 2026 vrátila akcionářům 41,1 miliardy dolarů (odkupy a dividendy) a stále má schválené odkupy v objemu 58,5 miliardy dolarů.

Výhled na Q1: tržby 78,0 miliardy dolarů plus minus 2 % a bez příspěvku datových center z Číny.

Důležitá účetní změna: od Q1 bude firma do „očištěných“ ukazatelů nově zahrnovat náklady na akciové odměny.

Komentář CEO

Jensen Huang staví komunikaci na tom, že firmy přecházejí od experimentů k masovému zavádění „autonomních pomocníků“ v softwaru a procesech, což zvedá poptávku po výpočetním výkonu a posouvá těžiště z učení modelů směrem k jejich každodennímu používání ve firmách. Prakticky to znamená tlak na co nejnižší cenu za výpočet a co nejvyšší efektivitu, kde NVIDIA sází na novou generaci systémů a rychlé propojení mezi čipy. Tón je sebevědomý a zároveň investičně čitelný: firma chce přesvědčit trh, že největší vlna poptávky ještě neskončila, jen mění podobu.

Výhled

Výhled na první čtvrtletí fiskálního roku je mimořádně silný: tržby 78,0 miliardy dolarů plus minus 2 %. Hrubá marže má zůstat kolem 75 % (74,9 % podle standardního účetnictví a 75,0 % po očištění, s tolerancí plus minus 0,5 procentního bodu). Provozní náklady mají vzrůst na zhruba 7,7 miliardy dolarů (po očištění 7,5 miliardy), přičemž v tom je už zahrnuto zhruba 1,9 miliardy dolarů nákladů na akciové odměny.

Nejvíc pozornosti si zaslouží věta o Číně: NVIDIA do výhledu nezapočítává žádné tržby datových center z Číny. Pokud se situace nezlepší, je to brzda. Pokud by se naopak objevila možnost alespoň částečných dodávek, je to asymetrický pozitivní faktor, který v aktuálním výhledu není.

Dlouhodobé výsledky

Nvidia je dnes extrémní příklad toho, co udělá kombinace špičkového produktu, silné poptávky a provozní páky. Ještě fiskální rok 2022 byl „normální“ technologický byznys: tržby kolem 26,9 miliardy dolarů a zisk 9,8 miliardy. Fiskální rok 2023 byl prakticky stagnace v tržbách, ale zároveň tlak na ziskovost – provozní zisk spadl na zhruba 4,2 miliardy a čistý zisk na 4,4 miliardy. Pak se příběh zlomil: fiskální rok 2024 přinesl tržby 60,9 miliardy a čistý zisk 29,8 miliardy. Fiskální rok 2025 už vyskočil na tržby 130,5 miliardy a čistý zisk 72,9 miliardy. A teď fiskální rok 2026 doručil tržby 215,9 miliardy a čistý zisk 120,1 miliardy. To není „rychlý růst“, to je změna měřítka celého podnikání během pár let.

Podstatné ale je, že to není jen o tržbách, ale o tom, jak se chová ziskovost. Hrubá marže ve čtvrtletí [Q4 2026] byla kolem 75 %, tedy velmi vysoko i na poměry špičkových polovodičových firem. U celého fiskálního roku 2026 je hrubá marže nižší než v předchozím roce (v datech je vidět pokles zhruba o čtyři procentní body), což je signál, že firma zároveň rychle rozšiřuje kapacity, mění produktové generace a část „výrobních nákladů“ může dočasně tlačit na marže. I s tím ale provozní zisk za rok 2026 dosáhl 130,4 miliardy dolarů, tedy o 60 % více než před rokem. Jinými slovy: i když marže mírně kolísají, objem a provozní páka jsou tak velké, že celkový zisk roste dál obrovským tempem.

Když se podíváme na náklady, je tam důležitá nuance: provozní náklady rostou rychle (ročně přes 40 %), ale v absolutním vyjádření jsou ve srovnání s nárůstem tržeb a zisku pořád „malé“. To je přesně definice provozní páky – firma přidává lidi, vývoj a provoz, ale každý další dolar tržeb nese vysoký příspěvek do zisku.

Další dlouhodobě důležitý faktor je „zisk na akcii“ a práce s počtem akcií. Nvidia má mírně klesající průměrný počet akcií, takže růst zisku se dobře překlápí do růstu na akcii. Zisk na akcii za fiskální rok 2026 vzrostl na 4,90 dolaru (po očištění 4,77 dolaru). A protože firma vrací obrovské peníze přes odkupy, tenhle efekt se může dál posilovat. Jen za fiskální rok 2026 vrátila akcionářům 41,1 miliardy dolarů formou odkupů a dividend a na konci kvartálu měla ještě 58,5 miliardy dolarů schválených odkupů. Dividenda je spíš symbolická, hlavní „motor pro akcionáře“ je odkup akcií.

Novinky

V reportu je vidět, že NVIDIA nechce stát jen na jedné produktové generaci. Firma představila další platformu pro následující období a zároveň rozšiřuje partnerství s klíčovými hráči, kteří provozují velká datová centra. Zároveň posiluje ekosystém kolem sítí, datového úložiště a softwaru tak, aby zákazník kupoval celé řešení, ne jen samotný čip. Výrazné je i to, že firma otevřeně komunikuje tlak na efektivitu provozu umělé inteligence, tedy snížení nákladů na běh modelů v praxi, což je téma, které bude přímo ovlivňovat investice zákazníků v roce 2026 a dál.

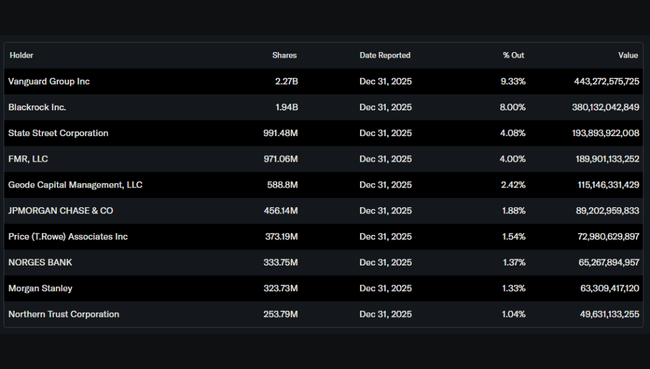

Akcionářská struktura

Nvidia je výrazně institucionální titul: instituce drží zhruba 69,6 % akcií (a zhruba 72,8 % volně obchodovaných akcií), zatímco podíl insiderů je kolem 4,35 %. Největšími držiteli jsou Vanguard, BlackRock, State Street, Fidelity a Geode. To obvykle znamená vysokou likviditu, stabilní „indexový“ kapitál a zároveň citlivost na to, jak velké fondy mění expozici na umělou inteligenci a technologický sektor jako celek.