Snowflake uzavřel čtvrté čtvrtletí fiskálního roku 2026 ve velmi silné formě: tržby vzrostly na 1,28 miliardy dolarů a tržby z hlavních služeb dosáhly 1,23 miliardy dolarů, v obou případech o 30 % více než před rokem. Ještě důležitější než samotné tempo růstu je ale kombinace dvou signálů, které se u tohoto typu firmy sledují nejvíc: retence tržeb 125 % potvrzuje, že stávající zákazníci dál výrazně navyšují spotřebu, a nasmlouvané budoucí tržby 9,77 miliardy dolarů ukazují, že obchodní rozjezd zůstává velmi silný i do dalších čtvrtletí.

Z pohledu investora je klíčové i to, že Snowflake zároveň zvedá „kvalitu růstu“. Ve čtvrtletí vytvořil volnou hotovost 765 milionů dolarů a po úpravách 782 milionů dolarů, tedy přibližně 60% hotovostní marži. A vedení k tomu přidalo výhled, který trh obecně četl pozitivně: pro celý fiskální rok firma počítá s tržbami z hlavních služeb 5,66 miliardy dolarů, což bylo nad očekáváním analytiků.

Jaké bylo poslední čtvrtletí?

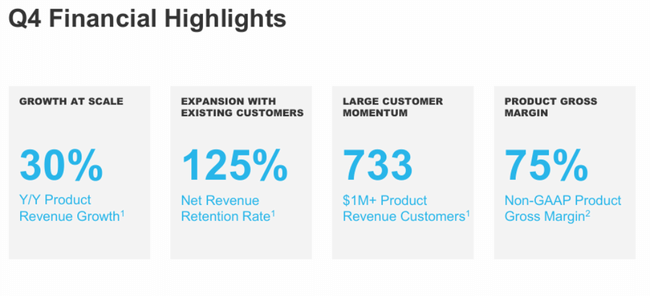

Snowflake $SNOW ve čtvrtém čtvrtletí doručila dvě čísla, která se dají číst jako přímý důkaz, že se firma po turbulentních letech stabilizuje: 30% růst tržeb z hlavních služeb a současně 42% růst nasmlouvaných budoucích tržeb. Tržby 1,28 miliardy dolarů nejsou jen „hezky kulaté“ číslo – jde hlavně o to, že růst není postavený na jednom velkém zákazníkovi, ale na široké bázi. Firma přidala 740 čistých nových zákazníků, což je meziročně o 40 % více, a současně dál roste hloubka vztahů: 733 zákazníků už utrácí přes milion dolarů ročně a počet velkých zákazníků nad deset milionů ročně dosáhl rekordní úrovně.

Druhá vrstva je kvalita výnosů. Retence tržeb 125 % znamená, že průměrný zákazník, který už platformu používá, dál rozšiřuje využití – a to je v praxi nejzdravější typ růstu, protože je levnější než lovení nových jmen. Tohle je podpořené i tím, že nasmlouvané budoucí tržby vyskočily na 9,77 miliardy dolarů. Pro investora je to něco jako „zásoba budoucích faktur“: smluvně zajištěná budoucí spotřeba, která se teprve postupně promítne do vykázaných tržeb.

Třetí vrstva je ziskovost a hotovost. Po úpravách Snowflake vykázal ve čtvrtletí provozní zisk 139 milionů dolarů a 11% provozní marži, přičemž hrubá marže hlavních služeb po úpravách byla 75 %. Zároveň ale stojí za férové vysvětlení rozdílu mezi výsledovkou a hotovostí: podle standardního účetnictví firma vykazuje provozní ztrátu (ve čtvrtletí -318 milionů dolarů), ale hotovostní tok je velmi silný – provozní hotovost 781 milionů a volná hotovost 765 milionů. To je důležité, protože u Snowflake se trh dlouhodobě ptá, zda umí růst a zároveň „nepřepalovat“ náklady. Q4 ukazuje, že hotovostní motor je už výrazně robustnější než před rokem.

Top body výsledků

Tržby ve čtvrtletí 1,28 miliardy dolarů, meziročně +30 %.

Tržby z hlavních služeb 1,23 miliardy dolarů, meziročně +30 %.

Retence tržeb 125 %.

740 čistých nových zákazníků ve čtvrtletí, meziročně +40 %.

733 zákazníků s ročními tržbami z hlavních služeb přes 1 milion dolarů, meziročně +27 %.

Nasmlouvané budoucí tržby 9,77 miliardy dolarů, meziročně +42 %.

Hrubá marže hlavních služeb po úpravách 75 % ve čtvrtletí.

Volná hotovost 765 milionů dolarů (po úpravách 782 milionů), zhruba 60% hotovostní marže.

Výhled na celý fiskální rok 2027: tržby z hlavních služeb 5,66 miliardy dolarů (+27 %).

Komentář CEO

Generální ředitel Sridhar Ramaswamy staví příběh na tom, že Snowflake je infrastruktura, na které firmy budují využití umělé inteligence bezpečně a ve velkém měřítku. Podstatné je, že to nespoléhá jen na marketing: vedení opírá argumentaci o čísla – rychlý růst nasmlouvaných budoucích tržeb, stabilní retenci 125 % a zrychlující příliv nových zákazníků. Finanční ředitel Brian Robins pak dává důraz na dvě věci, které trh chce slyšet: schopnost přivádět nové zákazníky ve velkém a současně prohlubovat vztahy s těmi stávajícími, což je vidět na růstu počtu zákazníků nad milion dolarů ročně i na rekordním počtu těch, kteří překračují deset milionů.

Výhled

Výhled je tentokrát opravdu „materiální“ část reportu. Na první čtvrtletí fiskálního roku 2027 Snowflake čeká tržby z hlavních služeb 1,262 až 1,267 miliardy dolarů, což odpovídá zhruba 27% růstu. Pro celý fiskální rok firma míří na 5,66 miliardy dolarů tržeb z hlavních služeb, opět zhruba 27% růst, a to bylo nad konsenzem trhu, který citoval Reuters.

Co je na výhledu důležité „mezi řádky“: Snowflake už nemluví jen o růstu tržeb, ale dává i rámec pro ziskovost a hotovost. Firma cílí na 75% hrubou marži hlavních služeb po úpravách a zároveň na 12,5% provozní marži po úpravách za celý rok (v Q1 čeká 9 %). Vedle toho uvádí cíl na volnou hotovost po úpravách na úrovni 23 % za celý rok. Přeloženo do investorské řeči: tempo růstu se drží vysoko, ale firma chce, aby se postupně víc promítalo i do „čistší“ provozní disciplíny.

Dlouhodobé výsledky

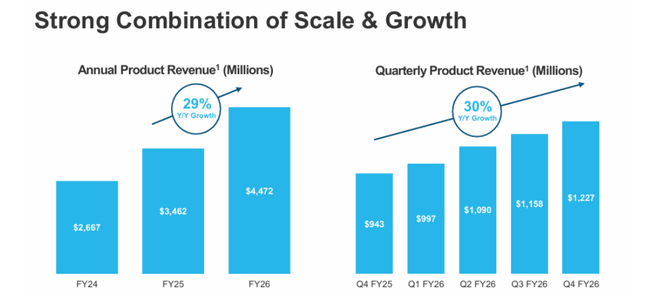

Snowflake poslední čtyři roky roste rychle a relativně pravidelně, což je na trhu s podnikovými daty stále výjimečné. Tržby se zvedly z 2,07 miliardy dolarů (rok končící 31. ledna 2023) na 2,81 miliardy (2024), 3,63 miliardy (2025) a nyní 4,68 miliardy dolarů (FY 2026). Tempo růstu sice postupně zpomaluje z vyšších třiceti procent směrem k necelým třiceti, ale pořád jde o růst, který by většina velkých softwarových firem brala všemi deseti. Zároveň roste i hrubý zisk, což ukazuje, že základní „stroj“ funguje: hrubý zisk se za stejné období posunul z 1,35 miliardy na 3,15 miliardy dolarů.

Na úrovni provozu je ale dlouhodobý obraz složitější, a tady je důležité být konkrétní. Provozní výsledek podle standardního účetnictví je dlouhodobě záporný a v absolutních číslech dokonce rostl: zhruba -0,84 miliardy (2023), -1,09 miliardy (2024), -1,46 miliardy (2025) a -1,44 miliardy dolarů (2026). Hlavní důvod je jednoduchý: provozní náklady rostou rychle (v roce 2026 kolem 4,58 miliardy dolarů), protože firma investuje do vývoje, prodeje a podpory ve velkém měřítku. To je zároveň důvod, proč je pro investory u Snowflake tak zásadní sledovat „po úpravách“ ukazatele a především hotovost. A právě tady je vidět zlepšení: ve fiskálním roce 2026 dosáhla volná hotovost 1,12 miliardy dolarů a po úpravách 1,19 miliardy, což znamená, že i při účetní ztrátě firma dokáže generovat velmi slušnou hotovost.

Velká změna posledního roku je „tvar růstu“: firma se přestává opírat jen o rozšiřování u stávajících zákazníků a zrychluje získávání nových. To je důležité, protože retence 125 % je skvělá, ale sama o sobě nevysvětlí dlouhodobě udržitelný růst, pokud by se zpomalil příliv nových firem. Q4 přineslo 740 čistých nových zákazníků a zároveň růst počtu těch, kteří utrácí přes milion dolarů ročně. To je kombinace, která obvykle zvyšuje pravděpodobnost, že růst nebude jen „dočasná vlna“, ale spíš stabilnější trend.

Poslední důležitý bod pro dlouhodobý výhled je nasmlouvaná budoucí spotřeba. Nasmlouvané budoucí tržby rostly o 42 % na 9,77 miliardy dolarů, což je výrazně rychleji než aktuální růst tržeb. To často znamená, že firma má velmi silný obchodní zásobník a že část růstu se teprve „přelije“ do vykázaných čísel v dalších čtvrtletích. Pokud by se tento poměr udržel, může Snowflake i v roce 2027 růst vysokým tempem, aniž by musel agresivně zhoršit cenovou politiku.

Novinky

Z reportu vyčnívají tři směry: rychlé rozšiřování funkcí pro práci s umělou inteligencí (firma uvádí přes 9 100 účtů, které používají tyto funkce), zrychlení vývoje produktu (přes 430 nových schopností za rok) a posílení partnerství s hlavními dodavateli modelů, aby si zákazníci mohli vybírat. K tomu přidává i akvizice v oblasti provozního dohledu a spolehlivosti systémů, což má rozšířit využití platformy i mimo čisté datové analýzy směrem k provozu a správě aplikací.

Akcionářská struktura

Snowflake je výrazně „institucionální“ titul. Instituce drží zhruba 78 % akcií (a přes 80 % volně obchodovaných akcií), podíl insiderů je kolem 3,4 %. Největšími držiteli jsou Vanguard a BlackRock (oba kolem 8–9 %), dále Fidelity (FMR) a Jennison.

Očekávání analytiků

Reuters zmiňuje, že výhled tržeb z hlavních služeb na tento rok (5,66 miliardy dolarů) byl nad průměrným očekáváním trhu a že i výhled na první čtvrtletí vycházel nad konsenzem. To je obvykle hlavní spouštěč pozitivní reakce u firmy, kde se investoři nejvíc bojí zpomalení spotřeby. Současně ale platí, že trh bude dál hlídat dvě věci: zda retence 125 % vydrží, a zda se provozní disciplína bude dál zlepšovat tak, jak naznačuje výhled marží a hotovosti.