Duolingo $DUOL

– výsledky Q4 2025

📊 Silný závěr roku a růst marží

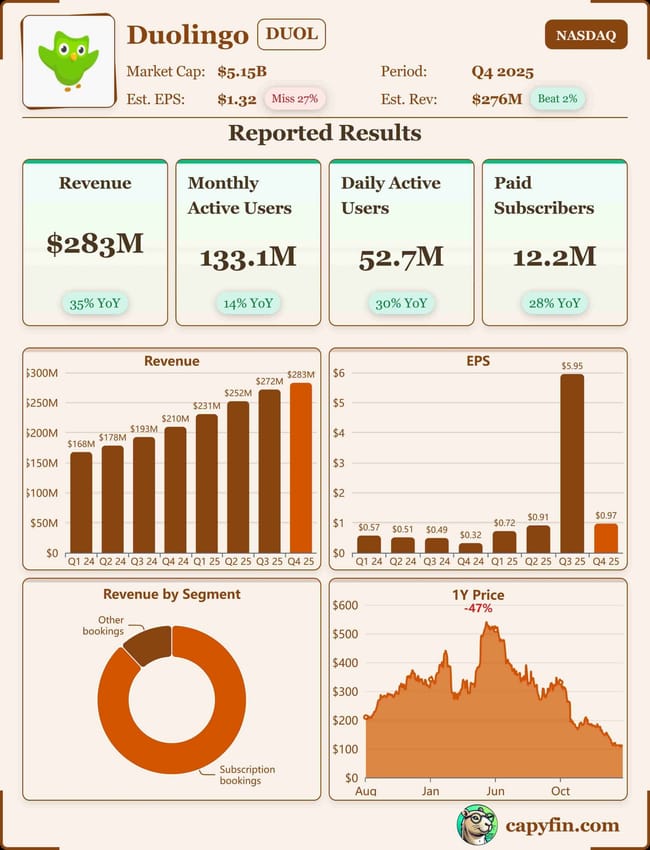

📈 Výsledky za Q4 2025

📉 EPS: $0.95 🔴 (pod očekáváním)

💰 Tržby: $282.87M 🟢 (nad očekáváním)

🧾 Čistý zisk: $41.95M

👉 Tržby meziročně vzrostly o +35 % YoY

👉 EBITDA marže vzrostla na 29,8 %

Růst uživatelů zůstává silný, ale v roce 2026 se firma více zaměřuje na rychlejší růst aktivních uživatelů (DAU) i za cenu nižších krátkodobých marží.

👥 Uživatelé

📱 Denně aktivní uživatelé (DAU): 52.7M

🌍 Měsíčně aktivní uživatelé (MAU): 133.1M

📅 Výhled na celý rok (FY Guide)

💵 Tržby: $1.20B – $1.22B (odhad trhu: $1.26B) 🔴

🛒 Bookings: $1.27B – $1.30B (odhad: $1.39B) 🔴

⚙️ Adj. EBITDA: $299M – $305M

👉 Výhled je konzervativnější než očekávání trhu, což vysvětluje pokles akcie.

⏳ Výhled na Q1

💰 Tržby: $288.5M (odhad: $290.5M) 🔴

🛒 Bookings: $301.5M (odhad: $329.7M) 🔴

⚙️ Adj. EBITDA: $73.6M

🔁 Návrat kapitálu

🧾 Schválený buyback: až $400M na zpětný odkup akcií

💬 Komentář managementu

🗣️ „Rok 2025 jsme uzavřeli se silným momentem — překonali jsme 50 milionů denně aktivních uživatelů a poprvé vytvořili více než 1 miliardu dolarů v bookings.“

🗣️ „V roce 2026 se vědomě zaměřujeme na růst uživatelů, i když to krátkodobě zpomalí finanční růst.“

🧠 Shrnutí pro investory

✅ Silný růst tržeb a uživatelů

✅ Expanze marží

⚠️ Slabší výhled než čekal trh

⚠️ Priorita růstu místo krátkodobé profitability

➡️ Trh reaguje negativně hlavně na nižší guidance, ne na samotné výsledky.

Máte zájem o videoanalýzu?

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Záleží, jak moc dobře budou umět pracovat s AI a jestli to budou správně monetizovat.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Ja si myslím, že to ještě může spadnout klidně o dalších 50 %. I když firma vydělává.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Pokud jde zase jenom o výhled, tak bych se toho nebál a klidně po tom propadu nakoupil.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Stále přemýšlím, jak moc se to ještě může propadnout a na jaké ceně dokupovat, jestli vůbec, když jsem víc než 50 % v mínusu.

Trochu se bojím, aby z toho nebyl další Novo Nordisk.