Warner Bros. Discovery uzavřel rok 2025 reportem, který je na první pohled smíšený. Firma sice dál rychle přidává předplatitele a ve streamování už má přes 131 milionů uživatelů, ale jádro starého mediálního modelu dál krvácí: lineární televize ztrácí diváky i kabelové předplatitele, reklama klesá a celé to tlačí dolů tržby i provozní ziskovost. Za čtvrté čtvrtletí tak tržby spadly na 9,5 miliardy dolarů a upravený provozní zisk před odpisy klesl o pětinu na 2,2 miliardy.

Současně ale není pravda, že by se firma „rozpadala“. Streamování a studia v roce 2025 viditelně táhly, volná hotovost zůstala kladná (3,1 miliardy za celý rok) a vedení dál tlačí na snižování zadlužení, i když čistý dluh je pořád vysoký: 29 miliard dolarů a zadlužení vůči upravenému provoznímu zisku 3,3krát. Tohle je typický přerod velkého mediálního domu: digitální růst už je reálný, ale ještě pořád nedokáže plně vykompenzovat pokles tradiční televize.

Jaké bylo poslední čtvrtletí?

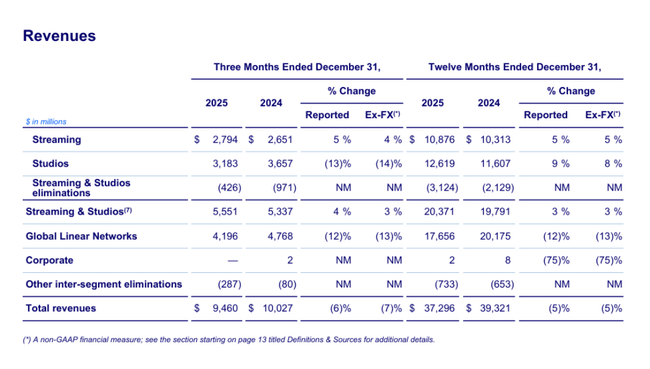

Ve čtvrtém kvartálu klesly tržby $WBD na 9,46 miliardy dolarů (meziročně -6 %), přičemž tlak byl prakticky ve všech hlavních příjmových liniích mimo streamování. Distribuční příjmy klesly o 3 %, reklama o 7 % a prodej obsahu o 9 %. Vedení u reklamy otevřeně říká, že růst levnějšího tarifu s reklamou ve streamování nestačil vyrovnat pokles sledovanosti v klasické televizi, a navíc v meziročním srovnání chyběla NBA, což samo o sobě ubralo z tempa růstu zhruba 4 procentní body.

Upravený provozní zisk před odpisy spadl na 2,216 miliardy dolarů (meziročně -19 %) a hlavním viníkem byly televizní sítě, kde upravený provozní zisk klesl o 27 % na 1,405 miliardy. Streamování sice dál roste v tržbách, ale v kvartálu se ziskovost mírně zhoršila na 393 milionů, protože firma zvyšovala náklady na obsah a marketing kvůli globální expanzi.

Čistá ztráta připadající akcionářům byla 252 milionů dolarů. Je důležité dodat, že výsledovku výrazně zatížily účetní a restrukturalizační položky: firma uvádí zhruba 1,3 miliardy dolarů před zdaněním v amortizaci nehmotných aktiv, přecenění obsahu a nákladech na restrukturalizaci. Proto se u WBD vyplatí sledovat hlavně hotovost: provozní hotovost byla 1,8 miliardy a volná hotovost 1,4 miliardy, i když meziročně výrazně klesla.

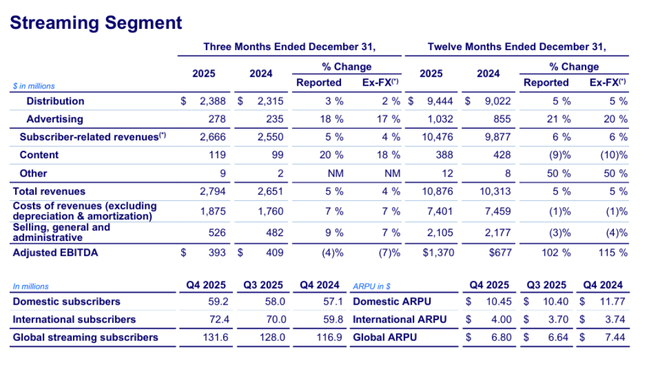

Z investičního pohledu je nejčistší signál v počtech předplatitelů: streamování zakončilo kvartál na 131,6 milionu, tedy +3,5 milionu proti třetímu kvartálu. Současně ale klesl průměrný výnos na uživatele, protože firma roste zejména v zahraničí a zároveň v USA zasáhla změna distribuční smlouvy. Přeloženo: objemy rostou, ale monetizace na uživatele je slabší, což je přesně důvod, proč trh bude dál chtít vidět zlepšení marží ve streamování.

Top body výsledků

Tržby ve čtvrtletí 9,5 miliardy dolarů, meziročně -6 %.

Upravený provozní zisk před odpisy ve čtvrtletí 2,2 miliardy dolarů, meziročně -19 %.

Volná hotovost ve čtvrtletí 1,4 miliardy dolarů, meziročně -43 % (zhoršena o cca 0,6 miliardy jednorázovými položkami).

Streamování: tržby ve čtvrtletí 2,8 miliardy dolarů (+5 %), ale upravený provozní zisk 393 milionů (mírně níž).

Studia: tržby ve čtvrtletí 3,2 miliardy dolarů (-13 %), upravený provozní zisk 728 milionů (-23 %).

Televizní sítě: tržby ve čtvrtletí 4,2 miliardy dolarů (-12 %) a upravený provozní zisk 1,4 miliardy (-27 %).

Předplatitelé streamování na konci kvartálu 131,6 milionu, mezikvartálně +3,5 milionu.

Průměrný výnos na uživatele globálně klesl na 6,80 dolaru (meziročně -9 %), hlavně kvůli poklesu v USA a růstu v levnějších zahraničních trzích.

Celý rok 2025: tržby 37,3 miliardy (-5 %), volná hotovost 3,1 miliardy (-30 %), čistý dluh 29,0 miliardy.

Komentář vedení

V materiálech firmy je tón jasný: streamování má být růstový motor, studia mají vrátit kreativní „zásah“ a televizní sítě mají být optimalizované tak, aby co nejdéle generovaly hotovost. V „shareholder letter“ vedení zároveň zdůrazňuje práci na bilanci a potvrzuje, že i v roce 2026 očekává silnou přeměnu provozního zisku do hotovosti, jen s tím, že v první polovině roku ještě poběží dodatečné transakční a separační náklady a první čtvrtletí bývá sezónně nejslabší kvůli načasování plateb za obsah.

Výhled

V roce 2026 čeká, že přeměna zisku do hotovosti zůstane silná, zároveň ale přiznává dodatečné transakční a separační náklady hlavně v první polovině roku a připomíná, že první kvartál je typicky nejslabší na volnou hotovost. To je důležité pro investory, protože krátkodobě může hotovost „vypadat hůř“, aniž by se zhoršilo jádro byznysu.

Dlouhodobé výsledky

Warner Bros. Discovery je poslední roky učebnicový příklad firmy, kde se musí oddělit účetní zisk od reálné hotovosti. V letech 2022–2024 byly výsledky výrazně ovlivněné účetními dopady spojení a odpisy hodnoty. V roce 2024 firma vykázala tržby 39,3 miliardy dolarů, ale skončila v obrovské účetní ztrátě 11,3 miliardy a s negativním provozním výsledkem. Současně však vykázala EBITDA 22,4 miliardy, což ukazuje, jak rozdílně může stejný rok vypadat podle metriky.

Rok 2025 už vypadá „čistěji“ na úrovni běžného hospodaření: tržby klesly na 37,3 miliardy (meziročně -5 %), upravený provozní zisk před odpisy spadl jen o 3 % na 8,7 miliardy, ale hlavně se znovu potvrdilo, odkud jde tlak. Televizní sítě (Global Linear Networks) meziročně propadly jak v tržbách (-12 %), tak v upraveném provozním zisku (-21 %), zatímco streamování a studia naopak rostly. Celkově segment streamování za rok 2025 zdvojnásobil upravený provozní zisk na 1,37 miliardy a studia vyskočila na 2,55 miliardy. Tohle je klíčový trend: „nový“ digitální byznys sílí, ale „starý“ televizní byznys pořád tvoří velký kus výsledků a jeho pokles zatím nelze úplně přebít.

Hotovostní příběh je zároveň tvrdší než na papíře. Volná hotovost v roce 2025 klesla o 30 % na 3,1 miliardy dolarů, přičemž firma výslovně říká, že ji negativně ovlivnily separační a transakční položky zhruba 1,35 miliardy. To je pro investory důležité rozlišit: část poklesu je „jednorázová“, ale část je strukturální – reklama v televizi a úbytek kabelových předplatitelů.

A pak je tu bilance, která celé tézi dává rámec. Čistý dluh 29 miliard a zadlužení 3,3krát znamenají, že WBD není příběh „bez rizika“: firma musí držet kontrolu nad hotovostí, protože vysoký dluh v mediálním cyklu omezuje manévrovací prostor. Vedení ukazuje, že dluh splácí a chce si zachovat silnou tvorbu hotovosti i v roce 2026, ale trh bude přísný: u tohoto titulu rozhoduje tempo poklesu zadlužení a schopnost streamování zvyšovat zisk, ne jen růst počtu předplatitelů.

Novinky

Největší „operativní“ novinka je pokračující růst streamování: za kvartál +3,5 milionu předplatitelů a za rok posun na 131,6 milionu. Současně ale firma přiznává tlak na průměrný výnos na uživatele, zejména v USA. Vedle toho se ve firemních materiálech objevuje důraz na posílení studia a efektivitu v televizních sítích – tedy snaha zvednout kvalitu obsahu a zároveň vytěžit z lineární televize maximum hotovosti v době, kdy její publikum klesá.

Akcionářská struktura

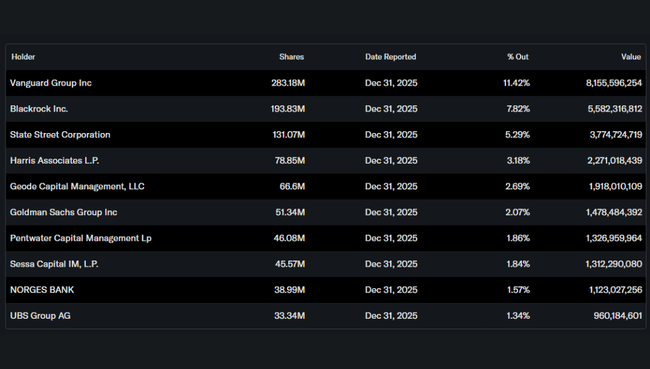

WBD je typicky institucionální titul: instituce drží zhruba 73,8 % akcií a podíl insiderů je kolem 4,5 %. Největšími držiteli jsou Vanguard (přibližně 11,4 %), BlackRock (7,8 %), State Street (5,3 %) a Harris Associates (3,2 %). To obvykle znamená dvě věci: vysokou likviditu a také to, že sentiment se může rychle měnit podle toho, jak velké fondy přehodnocují riziko dluhu a tempo přerodu směrem ke streamování.