Berkshire Hathaway v posledním čtvrtletí 2025 ukázal dvě věci, které je potřeba od sebe striktně oddělit. Na úrovni „papírového“ čistého zisku firma znovu vypadá solidně, ale tenhle údaj je u Berkshire často zkreslený tím, jak se do výsledků promítá přecenění akciových investic. Proto je pro investora daleko důležitější provozní zisk, který lépe popisuje, jak si vedou pojišťovny, železnice, energetika a průmyslové podniky uvnitř skupiny. Právě tady Q4 vyšel slabší: provozní zisk po zdanění klesl na 10,2 miliardy dolarů z 14,5 miliardy o rok dřív.

Současně ale platí, že Berkshire do roku 2026 vstupuje s jednou z nejsilnějších bilancí ve své historii. V médiích se objevila informace o rekordní hotovosti kolem 373 miliard dolarů na konci roku, přičemž firma dál nekupuje vlastní akcie a zůstává opatrná v nasazování kapitálu. To je pro trh vždy signál: výsledky mohou kolísat, ale „síla přežít a čekat na příležitost“ je pořád hlavní konkurenční výhoda Berkshire.

Jaké bylo poslední čtvrtletí?

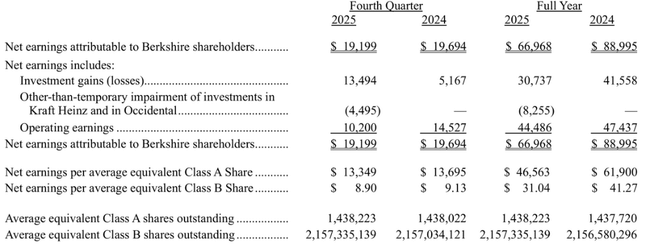

Berkshire $BRK-B ve Q4 2025 vykázala čistý zisk 19,199 miliardy dolarů, ale tohle číslo je u Berkshire zavádějící, protože obsahuje velkou složku investičních zisků a ztrát. Firma to v tiskové zprávě říká napřímo: investiční výsledky v jednotlivých kvartálech „obvykle nic neříkají“ o výkonu podnikání a mohou být pro méně zkušené investory matoucí. V Q4 2025 byly investiční zisky po zdanění 13,494 miliardy dolarů, ale zároveň se do výsledků propsal odpis hodnoty u investic do Kraft Heinz a Occidental (4,495 miliardy).

Proto dává větší smysl držet se provozního zisku, tedy výsledku „bez vlivu přecenění investic“ a vybraných jednorázových položek. Provozní zisk v Q4 klesl na 10,200 miliardy dolarů z 14,527 miliardy o rok dřív. Největší negativní příspěvek šel z pojišťovnictví: pojišťovací upisování kleslo na 1,561 miliardy z 3,409 miliardy a příjmy z investování v pojišťovnách klesly na 3,072 miliardy z 4,088 miliardy.

Mimo pojišťovny byl obraz smíšený, ale méně dramatický. Železnice BNSF zvedla provozní zisk na 1,347 miliardy (z 1,278 miliardy), energetika (Berkshire Hathaway Energy) byla lehce níž na 691 milionů (ze 729 milionů) a průmysl, služby a maloobchod vzrostly na 3,370 miliardy (z 3,262 miliardy). Jinými slovy: „reálné podniky“ držely, ale pojišťovny tentokrát nevygenerovaly tak silný přebytek jako loni, a to táhlo celý kvartál dolů.

Top body výsledků (čtvrtletí + celý rok)

Provozní zisk po zdanění ve Q4: 10,2 miliardy dolarů (z 14,5 miliardy).

Čistý zisk připadající akcionářům ve Q4: 19,2 miliardy dolarů (prakticky beze změny).

Q4 obsahuje mimo jiné odpis hodnoty investic do Kraft Heinz a Occidental v souhrnu 4,5 miliardy dolarů po zdanění.

Celoroční provozní zisk 2025: 44,5 miliardy dolarů (pokles proti 2024).

Celoroční čistý zisk 2025: 67,0 miliardy dolarů (pokles proti 2024).

Pojišťovací „float“ na konci 2025: cca 176 miliard dolarů (meziročně +5 miliard).

Komentář vedení

"Výše investičních zisků (ztrát) v daném čtvrtletí je obvykle bezvýznamná a poskytuje údaje o čistém zisku na akcii, které mohou být pro investory velmi zavádějící, protože mají jen malé nebo žádné znalosti účetních pravidel."

Z dopisu akcionářům: Vedení staví Warrena Buffetta do role klíčového pilíře celé investiční identity Berkshire. Připomíná, že jeho „motor“ nebyl jen výběr akcií, ale vybudování pojišťovacího byznysu a práce s takzvaným pojišťovacím „floatem“, tedy kapitálem, který Berkshire drží díky pojištění a může ho dlouhodobě investovat. Text zároveň pracuje s přirovnáním k baseballové legendě Tedovi Williamsovi, aby zdůraznil styl rozhodování: trpělivost, výběr správných příležitostí a pak razantní krok, když nastane „správný nadhoz“.

Dlouhodobé výsledky

U Berkshire je dlouhodobý pohled vždy o tom, co je „výkon podniků“ a co je „účetní šum“ z portfolia akcií. To je důvod, proč se firma sama snaží investorům podsouvat provozní zisk, ne čistý zisk. V číslech za 2025 je ten rozdíl vidět velmi ostře: celoroční čistý zisk 66,968 miliardy dolarů v sobě nese investiční zisky 30,737 miliardy, ale zároveň i odpisy hodnoty u vybraných investic 8,255 miliardy. Provozní zisk 44,486 miliardy tak vychází jako „realističtější“ obrázek o tom, jak se vedlo jádru skupiny.

Struktura provozního zisku za celý rok 2025 ukazuje, kde Berkshire vydělává stabilně: pojišťovací investiční příjmy 12,513 miliardy, pojišťovací upisování 7,258 miliardy, BNSF 5,476 miliardy, energetika 3,979 miliardy a průmysl/služby/maloobchod 13,647 miliardy. Pokud chce investor pochopit Berkshire, tohle je „mapa motorů“, která je důležitější než kvartální výkyvy čistého zisku.

Druhá dlouhodobá osa je kapitálová disciplína. Z veřejných shrnutí vyplývá, že Berkshire i přes obří hotovost pokračuje bez odkupů vlastních akcií a zůstává čistým prodejcem akcií v portfoliu, což je konzistentní s filozofií „nekupovat za každou cenu“. To je faktor, který může krátkodobě brzdit výkonnost proti trhu, ale dlouhodobě je to mechanismus, který chrání před přestřelenými nákupy v drahém trhu.

Akcionářská struktura

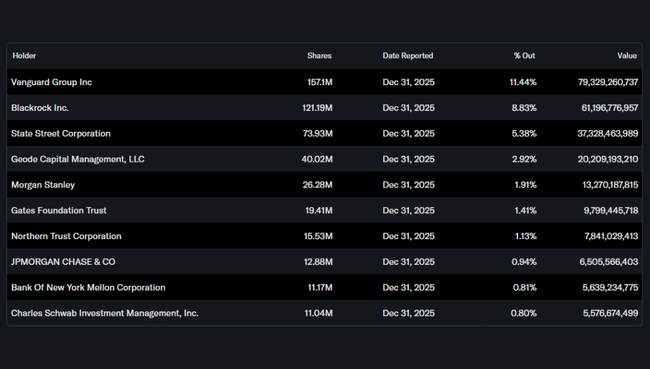

Berkshire je výrazně institucionální titul: instituce drží zhruba 67 % akcií a největšími držiteli jsou Vanguard, BlackRock, State Street a Geode. Pro běžného investora z toho plyne jednoduchý závěr: jde o velmi likvidní a „fondy vlastněnou“ akcii, kde se sentiment odvíjí spíš od pohledu trhu na hodnotu, úrokové sazby a disciplínu v investování než od krátkodobých zpráv.

Očekávání analytiků

Pokrytí Berkshire analytiky bývá překvapivě omezené a cílové ceny se napříč zdroji liší. Například Investing.com uvádí konsenzus „koupit“ s průměrnou cílovou cenou kolem 526 dolarů pro akcie třídy B, zatímco MarketWatch zmiňuje průměrnou cílovou cenu zhruba 533 dolarů a průměrné doporučení „držet“. Je fér to číst tak, že u Berkshire se analytické modely liší hlavně v práci s hodnotou portfolia, s očekáváním výnosů z pojišťovnictví a s tím, jak trh ocení obří hotovost.