Target uzavřel čtvrté čtvrtletí 2025 výsledky, které přesně vystihují aktuální fázi firmy. Na jedné straně je vidět, že poptávka po zboží mimo každodenní potřeby zůstává citlivá a celkové tržby meziročně klesly, na druhé straně se zlepšuje kvalita byznysu: hrubá marže ve čtvrtletí vzrostla a firma mluví o lepších trendech v domácnosti a základním sortimentu oproti třetímu čtvrtletí. Navíc se zrychluje to, co Target v posledních letech buduje jako doplňkový motor – příjmy mimo samotný prodej zboží, zejména z členství, reklamy a tržiště. To je přesně mix, který může při stabilizaci poptávky zvedat zisk rychleji než tržby.

Rok 2025 byl podle vedení náročný, ale firma už tvrdí, že v únoru viděla „zdravý, pozitivní“ nárůst tržeb, což v jejich komunikaci zní jako důležitý obrat. Výhled na 2026 je opatrně konstruktivní: Target čeká přibližně dvouprocentní růst tržeb, mírně vyšší provozní marži a zisk na akcii v poměrně širokém rozpětí 7,50 až 8,50 dolaru. Jinými slovy, nečeká se raketový růst, ale návrat k růstovému režimu a postupné zlepšování ziskovosti.

Jaké bylo poslední čtvrtletí?

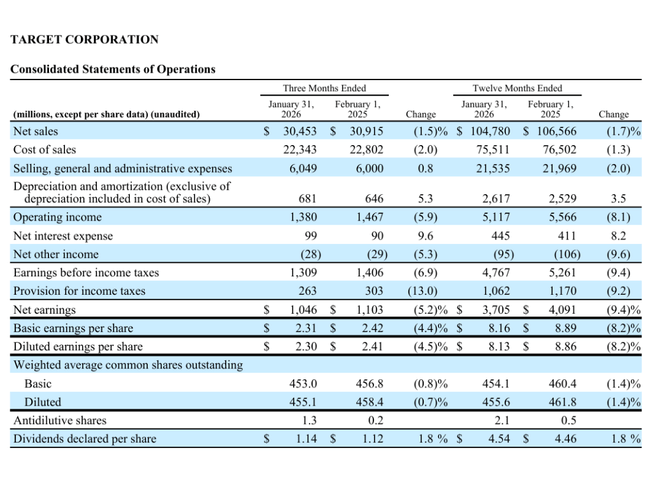

Target $TGT ve čtvrtém čtvrtletí dosáhl tržeb 30,453 miliardy dolarů, což je o 1,5 % méně než před rokem. To je klíčový fakt: kvartál nepřinesl návrat k růstu na úrovni celkových tržeb, ale firma zároveň říká, že výsledek byl v souladu s očekáváním a že prodej a návštěvnost se v posledních dvou měsících čtvrtletí zrychlily. Struktura prodeje je přitom důležitější než samotné číslo: kategorie potravin a nápojů, kosmetiky a hraček rostly, a vedení zdůrazňuje, že trendy v základním sortimentu a domácnosti byly lepší než ve třetím čtvrtletí.

Srovnatelné tržby klesly o 2,5 %. Tenhle údaj zároveň vysvětluje, proč se Target tolik opírá o digitál a o příjmy mimo samotný prodej zboží. Prodej v kamenných prodejnách byl v porovnání s minulým rokem slabší (-3,9 %), zatímco digitální část rostla (+1,9 %). V praxi to znamená, že Target dál přechází na model, kde roste objem doručení a vyzvednutí, ale kamenný provoz zatím nedokáže držet tempo. Firma uvádí, že doručování ve stejný den podporované členstvím Target Circle 360 rostlo o více než 30 %.

Na úrovni ziskovosti čtvrtletí to nepůsobí špatně. Provozní zisk byl 1,380 miliardy dolarů, meziročně o 5,9 % nižší, ale hrubá marže vzrostla na 26,6 % z 26,2 %. Za tím stojí konkrétní příčiny, které investory zajímají: nižší ztráty ze zásob, nižší náklady na logistiku a digitální plnění a růst příjmů z reklamy a dalších služeb. Proti tomu působily vyšší náklady na zboží a dovoz a obecně tlak z obchodních aktivit.

Zisk na akcii byl 2,30 dolaru, zatímco po úpravách 2,44 dolaru. Důležitý detail je, že rozdíl tvoří 0,15 dolaru jednorázových transformačních nákladů. Tedy: i když zisk na akcii meziročně lehce klesl, firma se snaží ukázat, že „pod povrchem“ už běží práce na zlepšování efektivity a přípravě na návrat růstu.

Top body výsledků

Tržby ve čtvrtém čtvrtletí 30,5 miliardy dolarů, meziročně -1,5 %.

Srovnatelné tržby ve čtvrtletí -2,5 %: prodejny -3,9 %, digitál +1,9 %.

Zisk na akcii 2,30 dolaru podle účetních pravidel; po úpravách 2,44 dolaru (zahrnuje 0,15 dolaru jednorázových transformačních nákladů).

Provozní zisk ve čtvrtletí 1,38 miliardy dolarů, meziročně -5,9 %.

Hrubá marže ve čtvrtletí 26,6 % (z 26,2 %), díky nižším ztrátám ze zásob, nižším nákladům v logistice a růstu příjmů z reklamy a dalších služeb.

Celý rok 2025: tržby 104,8 miliardy dolarů (-1,7 %) a čistý zisk 3,7 miliardy (-9,4 %).

Dividenda za rok 2025 4,54 dolaru na akcii, +1,8 %; odkupy ve čtvrtém čtvrtletí 0 a stále zbývá 8,3 miliardy dolarů schválené kapacity.

Komentář CEO

Generální ředitel Michael Fiddelke v komentáři nehraje na triumf, ale na obrat a připravenost. Říká otevřeně, že rok 2025 byl náročný, ale tým se soustředil na obsluhu zákazníků a současně na pozici pro ziskový růst v roce 2026 a dál. Klíčová věta je zmínka o „zdravém, pozitivním“ růstu tržeb v únoru – vedení tím dává investorům signál, že se trend může lámat. A současně vyjmenovává čtyři pilíře, na které chce Target hrát: silnější autorita v nabídce zboží, lepší nákupní zážitek, rychlejší využití technologií a pokračující investice do zaměstnanců a komunit. To je typický jazyk firmy, která nechce slibovat zázraky, ale chce ukázat, že má kontrolu nad tím, co může ovlivnit.

Výhled

Target očekává v roce 2026 růst tržeb přibližně o 2 %. Důležité je, že vedení tvrdí, že chce růst tržeb v každém čtvrtletí roku, a že více než jeden procentní bod růstu mají přinést nové prodejny a příjmy mimo samotný prodej zboží. To znamená, že firma sází na doplňkové „vysoce maržové“ oblasti – členství, reklamu, tržiště – a nechce být závislá jen na tom, zda se spotřebitel vrátí k větším nákupům zboží.

V maržích vedení slibuje jen mírné zlepšení: provozní marže by měla být zhruba o 0,2 procentního bodu vyšší než upravená provozní marže 4,6 % z roku 2025. To zní skromně, ale v retailu často platí, že i malé zlepšení marže při stabilních tržbách má výrazný dopad na zisk na akcii. Zisk na akcii pro rok 2026 firma odhaduje na 7,50 až 8,50 dolaru. Rozpětí je široké a vedení tím nepřímo říká, že největší nejistota je v načasování nákladů a v tom, jak rychle se poptávka a návštěvnost opravdu zlepší. Firma zároveň očekává, že první čtvrtletí bude ziskově spíš „na místě“ a silnější růst zisku má přijít až v průběhu roku.

Dlouhodobé výsledky

Dlouhodobý obraz Targetu je o tom, že firma v posledních letech prochází výraznou volatilitou ziskovosti, i když tržby zůstávají relativně stabilní kolem stovky miliard dolarů. V roce 2022 měla tržby zhruba 106,0 miliardy, ale ziskovost byla výrazně vyšší (zisk na akcii přes 14 dolarů), zatímco v roce 2023 při podobných tržbách (109,1 miliardy) zisk na akcii spadl k šesti dolarům. Rok 2024 přinesl návrat k lepší ziskovosti (zisk na akcii kolem 9 dolarů) a rok 2025 byl ziskově lehce slabší, i když tržby zůstaly v podobném pásmu. To ukazuje, že hlavní proměnná není „kolik prodají“, ale jaký je mix, jaké jsou slevy, náklady na dovoz a logistiku a kolik peněz se ztratí na zásobách.

V roce 2025 tržby klesly na 104,8 miliardy dolarů (-1,7 %) a čistý zisk na 3,705 miliardy (-9,4 %). Provozní zisk klesl na 5,117 miliardy (-8,1 %). To na první pohled nevypadá dramaticky, ale v retailu se to rychle promítá do zisku na akcii. Klíčové je, že firma sama v roce 2025 zmiňuje tlak z vyšších slev a nákladů spojených s rušením objednávek, zatímco pozitivně působily nižší ztráty ze zásob a růst příjmů z reklamy a dalších služeb.

Kapitálová disciplína je druhý dlouhodobý motiv. Počet akcií se v posledních letech snižoval jen mírně a v roce 2025 firma ve čtvrtém čtvrtletí akcie vůbec nekupovala, i když má stále schváleno 8,3 miliardy dolarů. Současně ale zůstává stabilní dividenda, která za rok 2025 činila 4,54 dolaru na akcii a meziročně vzrostla o 1,8 %. Výnosnost pro akcionáře tak stojí primárně na dividendě a na tom, zda se firma vrátí k odkupům, až bude mít vyšší jistotu ohledně růstu a marží.

Novinky

Nejzajímavější posun v reportu je rostoucí význam příjmů mimo klasický prodej zboží. Firma uvádí, že tyto příjmy rostly o více než 25 %, členství se meziročně více než zdvojnásobilo, reklamní platforma Roundel rostla dvojciferně a tržiště rostlo o více než 30 %. To jsou přesně zdroje růstu, které mohou v dalších letech zvednout celkovou ziskovost, protože obvykle nesou vyšší marži než běžný prodej zboží.

Akcionářská struktura

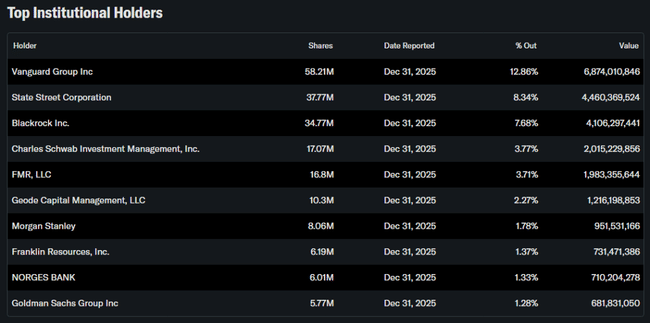

Target je vysoce institucionálně vlastněná firma: instituce drží zhruba 86 % akcií a podíl insiderů je nízký. Největšími držiteli jsou Vanguard (asi 12,9 %), State Street (8,3 %), BlackRock (7,7 %) a Charles Schwab Investment Management (3,8 %). To typicky znamená vysokou likviditu a citlivost akcie na to, jak velké fondy vnímají výhled spotřebitele, marže v retailu a úrokové sazby.