CrowdStrike zakončil fiskální rok reportem, který je pro investora „čistý“ ve třech nejdůležitějších osách: růst opakovaných tržeb zrychlil, ziskovost se dál zlepšuje a hotovost je rekordní. Firma uzavřela čtvrtletí s opakovanými ročními tržbami 5,25 miliardy dolarů, což je meziročně +24 %, a v samotném čtvrtém čtvrtletí přidala rekordních 331 milionů dolarů nových opakovaných tržeb, meziročně +47 %. To je přesně kombinace, která u bezpečnostního softwaru ukazuje, že poptávka není jen „setrvačnost“, ale reálně zrychlující trend.

Současně se změnil profil zisku: ve čtvrtletí už firma vykázala kladný čistý zisk podle účetních pravidel (38,7 milionu dolarů), přičemž po úpravách dosáhla zisku 289,1 milionu a zisku na akcii 1,12 dolaru. A do toho přidává výhled na rok 2026, který počítá s dalším růstem tržeb až k 5,93 miliardy a opakovanými ročními tržbami až k 6,52 miliardy.

Jaké bylo poslední čtvrtletí?

Čtvrté čtvrtletí stojí na tom, že CrowdStrike $CRWD nezpomalil, ale naopak „přitlačil plyn“ v metrice, která nejlépe vystihuje zdraví byznysu: v čistém přírůstku opakovaných ročních tržeb. Firma přidala 331 milionů dolarů, což je rekord, a současně dotáhla celkové opakované roční tržby na 5,25 miliardy. V praxi to znamená, že CrowdStrike nejen udržel stávající zákazníky, ale dokázal je rozšiřovat a zároveň přidávat nové kontrakty v rekordním tempu.

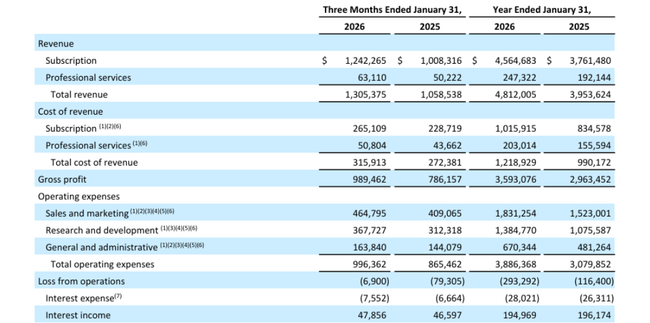

Tržby ve čtvrtletí vzrostly na 1,31 miliardy dolarů, předplatné tvořilo 1,24 miliardy. Marže předplatného zůstává velmi vysoko: 79 % podle účetních pravidel a 81 % po úpravách. To je důležité, protože při takové marži každý další dolar tržeb rychle zvyšuje provozní zisk, pokud firma udrží kontrolu nad náklady.

Ziskovost se viditelně posouvá. Podle účetních pravidel je provozní výsledek už jen mírně záporný (ztráta z provozu 6,9 milionu), ale čistý zisk je už kladný 38,7 milionu dolarů. Po úpravách firma generuje velmi solidní provozní zisk 325,8 milionu a čistý zisk 289,1 milionu. To je pro investory důležitý přechod: firma zůstává růstová, ale zároveň se zvyšuje „kvalita“ růstu přes zisk a hotovost.

Hotovost je v tomto reportu skoro stejně důležitá jako opakované tržby. Provozní hotovost dosáhla 497,9 milionu a volná hotovost 376,4 milionu dolarů. Na rozvaze je 5,23 miliardy dolarů hotovosti, což dává firmě prostor pokračovat v akvizicích i v odkupech akcií (firma už po skončení roku odkoupila akcie za zhruba 50,6 milionu dolarů).

Komentář CEO

George Kurtz rámuje rok 2026 jako nejlepší v historii firmy a opírá to o konkrétní milníky: 5,25 miliardy opakovaných ročních tržeb a 1,01 miliardy čistého přírůstku za celý rok. Z investičního pohledu je důležité, že vedení výslovně spojuje další růst s tím, jak firmy zavádějí umělou inteligenci a tím zvyšují útokovou plochu i nároky na bezpečnost napříč celou infrastrukturou.

Finanční ředitel Burt Podbere jde ještě dál a říká, že kombinace zrychlujícího růstu, rostoucí ziskovosti a rekordní hotovosti řadí firmu mezi výjimky na softwarovém trhu. Přidává i konkrétní „cílový maják“: dlouhodobý cíl 20 miliard opakovaných ročních tržeb v roce 2036. Pro investora to je důležité hlavně proto, že takový cíl předpokládá, že firma věří v dlouhodobě rozšiřující se trh a vlastní schopnost udržet vedoucí pozici.

Výhled

Výhled na Q1 počítá s tržbami 1,360 až 1,364 miliardy dolarů a opakovanými ročními tržbami zhruba 5,502 miliardy. Na celý rok 2026 firma čeká tržby 5,868 až 5,928 miliardy a opakované roční tržby 6,466 až 6,516 miliardy. Reuters upozorňuje, že výhled tržeb je nad odhady trhu.

Interpretace: firma si dovoluje držet vysoké tempo růstu a zároveň posouvat zisk po úpravách – výhled zisku na akcii po úpravách 4,78 až 4,90 dolaru je výrazně nad tím, co by odpovídalo „čistě růstové“ firmě bez disciplíny. Důležitý detail je i to, že firma očekává pokračující sílu obchodního zásobníku do Q1 2026, což naznačuje, že zrychlení v Q4 nebylo jednorázové.

Dlouhodobé výsledky

CrowdStrike ukazuje klasickou trajektorii firmy, která roste rychle, ale zároveň naráží na to, jak moc investuje do expanze. Tržby se za čtyři roky posunuly z 2,24 miliardy (2023) na 3,06 miliardy (2024), 3,95 miliardy (2025) a 4,81 miliardy dolarů (2026). Tempo růstu postupně zpomaluje z vysokých třiceti procent směrem k nízkým dvaceti, což je přirozené s rostoucí základnou, ale pořád jde o nadprůměrné tempo v rámci velkého softwaru.

Hrubý zisk roste spolu s tržbami (3,59 miliardy v roce 2025), ale dlouhodobou otázkou je provozní efektivita. Podle účetních pravidel je provozní výsledek stále záporný a v roce 2025 je dokonce horší než v roce 2024, což souvisí se strukturou nákladů a tím, co se do účetních výsledků zahrnuje. Proto investoři u CrowdStrike typicky sledují především zisk po úpravách a hlavně hotovostní tok. A právě tady je obraz výrazně pozitivnější: volná hotovost za rok 2025 dosáhla 1,24 miliardy a byla vyšší než v předchozím roce (1,07 miliardy). Jinými slovy: i když výsledovka podle účetních pravidel vypadá „horší“, firma generuje víc hotovosti – a to je u tohoto modelu zásadní.

Další dlouhodobý trend je „rozšiřování počtu zákazníků“. Firma zveřejňuje, jaká část zákazníků používá šest a více modulů, sedm a více modulů, osm a více modulů. To je prakticky metrika, která vysvětluje, proč mohou opakované tržby růst rychleji než počet zákazníků: zákazník postupně kupuje více funkcí a přesouvá na platformu další části bezpečnosti.

Novinky

Nejpodstatnější věc z provozu je, že firma tlačí na rozšíření platformy do identity a prohlížeče (akvizice SGNL a Seraphic Security) a zároveň rozšiřuje prodej přes partnerské kanály (rozšířená spolupráce s Microsoftem přes tržiště). K tomu přidává nové regionální cloudové nasazení na Blízkém východě a v Asii. Tyhle kroky dávají strategickou logiku: bezpečnost se posouvá od „koncových zařízení“ k identitě, prohlížeči, datům a provozu v cloudu.

Akcionářská struktura

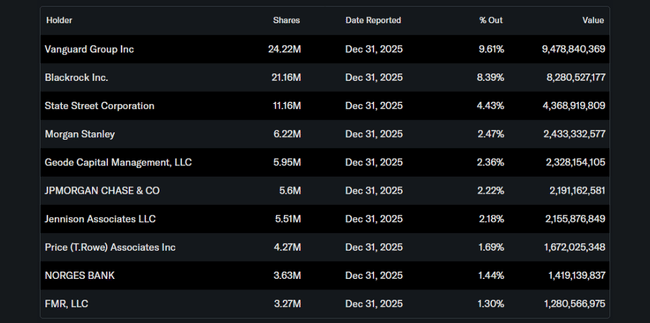

Instituce drží zhruba 75,7 % akcií a podíl insiderů je kolem 3,3 %. Mezi největší držitele patří Vanguard, BlackRock, State Street a Morgan Stanley. V praxi to znamená vysokou likviditu a zároveň citlivost na to, jak velké fondy čtou výhled růstu opakovaných tržeb a hotovostní marži.

Očekávání analytiků

Po výsledcích se v souhrnech objevuje převážně pozitivní sentiment. Investopedia uvádí, že většina analytiků má doporučení „koupit“ a zmiňuje konsenzuální cílovou cenu kolem 542 dolarů (stav před aktualizacemi po výsledcích). TipRanks po reportu uvádí konsenzus „mírně pozitivní“ a průměrnou cílovou cenu kolem 510 dolarů, s tím, že odhady se budou po výsledcích aktualizovat.