Růst nebo propad?📈📉

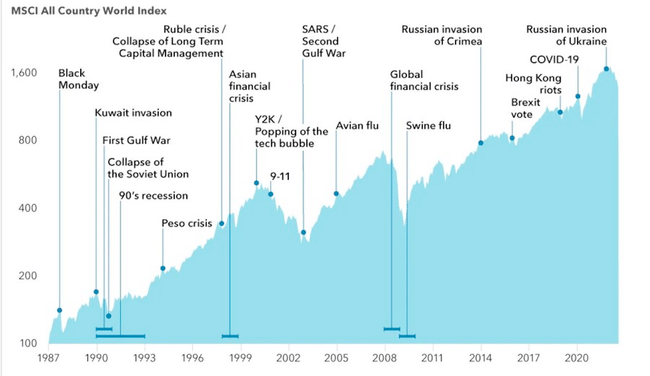

Finanční trhy za posledních téměř 40 let přežily téměř všechno. Černé pondělí v roce 1987, rozpad Sovětského svazu, asijskou finanční krizi, prasknutí dot-com bubliny, útoky z 11. září, globální finanční krizi v roce 2008, Brexit, pandemii Covid-19 nebo válku na Ukrajině. Přesto se index MSCI All Country World z dlouhodobého pohledu pohybuje stále výš.

Tento graf krásně ukazuje jednu z nejdůležitějších lekcí investování: krátkodobé krize přicházejí pravidelně, ale dlouhodobý trend na akciových trzích zůstává rostoucí.

Každá z těchto událostí tehdy vypadala jako zásadní problém pro světovou ekonomiku, ale trhy se nakonec vždy dokázaly zotavit. A na to je důležité pamatovat.

A teď trochu něco z historie...

Na konci 80. let trhy zasáhl například takzvaný Black Monday (černé pondělí) v roce 1987, kdy americké akcie během jediného dne propadly o více než 20 %. Index Dow Jones $^DJI během tohoto dne ztratil 22,6 % své hodnoty. Dodnes tak jde o největší procentuální propad v historii.

Jen o pár let později následovala invaze Iráku do Kuvajtu a první válka v Perském zálivu, která přinesla výraznou volatilitu na komoditních i akciových trzích. Na začátku 90. let se k tomu přidal rozpad Sovětského svazu a ekonomická recese ve Spojených státech. Každá z těchto událostí tehdy vyvolávala obavy o stabilitu globální ekonomiky.

Další velká vlna turbulencí přišla na konci 90. let. Asijská finanční krize v roce 1997 způsobila prudké propady měn a akcií v řadě rozvíjejících se ekonomik a následně se přelila i do globálních trhů. Krátce poté následoval kolaps hedgeového fondu Long-Term Capital Management, který ohrožoval stabilitu finančního systému. Na přelomu tisíciletí pak přišlo prasknutí technologické dot-com bubliny, kdy Nasdaq během několika let ztratil více než polovinu své hodnoty.

Ani začátek nového tisíciletí však nebyl klidný.

Teroristické útoky z 11. září 2001 vedly k okamžitému propadu trhů a výrazně zvýšily geopolitickou nejistotu.

Jedním z největších testů pro finanční systém byla globální finanční krize v roce 2008. Kolaps banky Lehman Brothers odstartoval řetězovou reakci na finančních trzích a indexy po celém světě během krátké doby propadly o desítky procent. Tehdy se objevovaly scénáře o dlouhodobém kolapsu finančního systému. Přesto se trhy během následujících let postupně stabilizovaly a vstoupily do jednoho z nejdelších býčích trendů moderní historie. Ten mimochodem pokračuje až dodnes. A to už nám samo o sobě říká, že být pesimistický vůči akciovým trhů se z dlouhodobého pohledu nevyplácí.

Ani poslední dekáda nebyla o nic klidnější. Trhy musely reagovat na geopolitické napětí kolem ruské anexe Krymu, referendum o Brexitu, nebo pandemii Covid-19. Právě pandemie v roce 2020 způsobila jeden z nejrychlejších propadů akciových trhů v historii. Přesto se globální indexy dokázaly zotavit během relativně krátké doby a následně dosáhly nových historických maxim.

Co je tedy důležité

Graf na obrázku tak ukazuje jednu z nejdůležitějších vlastností akciových trhů. Krátkodobé šoky, geopolitické konflikty nebo ekonomické krize jsou přirozenou součástí investování. Každá z těchto událostí v daném okamžiku vypadá jako zásadní hrozba pro globální ekonomiku, ale dlouhodobý vývoj ukazuje, že trhy mají schopnost se postupně přizpůsobit a vrátit se k růstu.

Aktuální situace, i kdyby se rozšířila míra konfliktu, tedy může klidně způsobit pokles akcií o desítky procent. Historie nám však jasně ukazuje, že během několika let se trhy vždy vrátily a vždy dokonce překonaly minulá maxima.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Jsem překvapený, že nedošlo k většímu propadu a index jsou docela v klidu. Já jsem teď nakupoval $AMZN a $MSFT.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Děje se toho teď hodně, ale neočekávám medvědí trh nebo nějaké extrémní pohyby. Držím se své strategie a akcie držím dlouhodobě.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Volatilita je rok od roku vyšší a investoři jsou citlivější, ale to ničemu nevadí a dá se toho pěkně využít. Pokud by přišla větší korekce, tak rád přikoupím.

To, co dnes mnozí považují za neochvějnou pravdu o věčném růstu akcií, je ve skutečnosti klasický příklad výběrového zkreslení založeného na velmi specifických posledních 40 letech. Pokud se totiž podíváme před rok 1980, uvidíme úplně jiný obrázek – například investice ze 60. let se reálně (po očištění o inflaci) dostaly do zisku až po dlouhých dvou nebo třech dekádách. Tato „zlatá éra“ byla totiž poháněna unikátní kombinací faktorů, které se nemusí opakovat: drastickým poklesem úrokových sazeb z 15 % téměř k nule, masivním přílivem čerstvého kapitálu díky americkým penzijním plánům 401(k) a nástupem osobních počítačů, které skokově zvýšily firemní marže. Spoléhat na to, že tyto mimořádné podmínky budou trvat věčně, je proto velmi riskantní sázka na minulost.

Dnes se totiž nacházíme v diametrálně odlišné situaci, kdy éra „TINA“ (There Is No Alternative) skončila a bezpečné státní dluhopisy začínají akciím reálně konkurovat, což z trhu přirozeně odčerpává likviditu. Vyšší úrokové sazby navíc logicky snižují dnešní hodnotu budoucích zisků, takže investoři už nejsou ochotni platit za akcie tak vysoké násobky jako dříve. Celý svět si za poslední desetiletí zvykl na levné peníze, jenže v prostředí vysokých úroků mohou začít špatné firmy více krachovat a rekordní vládní dluhy budou dál brzdit investice i celkový růst HDP. Místo nekonečného optimismu bychom se tedy měli připravit na to, že budoucí výnosy mohou mít mnohem křehčí základy, než na jaké jsme byli zvyklí.