NIO ve čtvrtém čtvrtletí 2025 doručilo 124 807 elektromobilů a prudce zvýšilo tržby na zhruba 4,96 miliardy dolarů, což je meziročně téměř o tři čtvrtiny více. Firma poprvé vykázala kladný provozní zisk i čistý zisk za čtvrtletí, tažený silným růstem objemu a zlepšením marží, přestože celý rok 2025 zůstává ztrátový.

Pro investory je klíčové, že NIO ukazuje kombinaci silného růstu tří značek (NIO, ONVO, FIREFLY), zlepšujících se marží a viditelné disciplíny v nákladech. Výhled na první čtvrtletí 2026 počítá s dalším zdvojnásobením tržeb a téměř dvojnásobnými dodávkami, ale firma stále stojí před tlakem na financování, konkurencí (BYD, Tesla, Li Auto, XPeng) a citlivostí na čínskou poptávku a regulaci.

Jaké bylo poslední čtvrtletí?

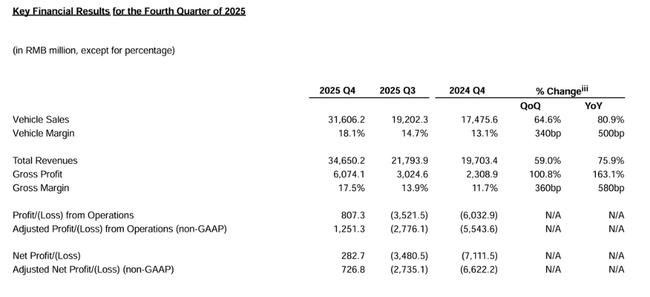

Ve čtvrtém čtvrtletí 2025 $NIO dodalo 124 807 vozů, což je skok o 71,7% proti Q4 2024 a o 43,3% proti Q3 2025. Růst nebyl jednorázový, ale rozložený mezi tři značky: prémiovou NIO (67 433 vozů), rodinně zaměřenou ONVO (38 290 vozů) a menší prémiovou FIREFLY (19 084 vozů), přičemž všechny tři dosáhly rekordní úrovně. To ukazuje, že škálování byznysu není závislé na jednom modelu, ale na portfoliu napříč cenovými segmenty.

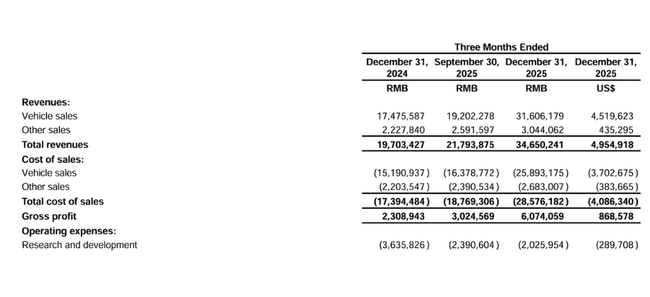

Celkové tržby dosáhly 34,65 miliardy jüanů, tedy zhruba 4,96 miliardy dolarů, což je meziročně +75,9% a mezikvartálně +59,0%. Samotné prodeje vozů činily 31,61 miliardy jüanů, přibližně 4,52 miliardy dolarů, a rostly ještě rychleji než celkové tržby, což odráží jak vyšší objem, tak vyšší průměrnou prodejní cenu díky příznivějšímu mixu modelů. Ostatní prodeje (například služby, díly, výzkumné služby, ojeté vozy) dosáhly 3,04 miliardy jüanů, tedy zhruba 435 milionů dolarů, a rostly pomaleji, ale stále dvouciferným tempem.

Hrubý zisk ve čtvrtletí byl 6,07 miliardy jüanů, kolem 0,87 miliardy dolarů, což představuje meziroční nárůst o 163,1% a mezikvartální zdvojnásobení. Hrubá marže vyskočila na 17,5% z 11,7% před rokem a 13,9% v Q3. Klíčovým driverem je marže na vozech, která se zlepšila na 18,1% z 13,1% v Q4 2024 a 14,7% v Q3 2025, a to díky prémiovějším modelům (například All-New ES8, ONVO L90) a efektům snižování nákladů na materiál. Tento posun je strukturální: vychází z kombinace škálování výroby, vnitřního vývoje technologií a optimalizace dodavatelského řetězce.

Provozní náklady (výzkum a vývoj, prodej, marketing a administrativa) byly ve Q4 2025 pod silnou kontrolou. Výzkumné a vývojové výdaje klesly na 2,03 miliardy jüanů, asi 290 milionů dolarů, což je pokles o 44,3% meziročně a o 15,3% mezikvartálně, zejména díky „organizační optimalizaci“ a nižším nákladům na vývoj v pozdější fázi projektů. Upravené výdaje na výzkum a vývoj (bez akciových odměn a jednorázových restrukturalizačních nákladů) byly 1,74 miliardy jüanů, zhruba 250 milionů dolarů.

Prodejní, všeobecné a administrativní náklady dosáhly 3,54 miliardy jüanů, tedy asi 506 milionů dolarů, a meziročně klesly o 27,5%, mezikvartálně o 15,5%. Upravené SG&A výdaje byly 3,39 miliardy jüanů, přibližně 485 milionů dolarů. Pokles je opět tažen snížením počtu zaměstnanců v podpůrných funkcích a nižšími marketingovými výdaji – to je strukturální změna nákladové základny, i když část úspor může být cyklická (méně agresivní kampaně).

Výsledkem je provozní zisk ve výši 807,3 milionu jüanů, asi 115 milionů dolarů, oproti ztrátě 6,03 miliardy jüanů před rokem a 3,52 miliardy jüanů v Q3. Upravený provozní zisk bez akciových odměn dosáhl 1,25 miliardy jüanů, přibližně 179 milionů dolarů, což je první kladné čtvrtletí v historii NIO a důležitý milník na cestě k udržitelné ziskovosti.

Čistý zisk za Q4 2025 byl 282,7 milionu jüanů, zhruba 40 milionů dolarů, oproti čisté ztrátě 7,11 miliardy jüanů v Q4 2024 a 3,48 miliardy jüanů v Q3 2025. Upravený čistý zisk bez akciových odměn a jednorázových nákladů činil 726,8 milionu jüanů, tedy přibližně 104 milionů dolarů. Zisk na akcii (základní i zředěný) za čtvrtletí byl 0,05 jüanu, tedy zhruba 0,01 dolaru, zatímco upravený zisk na akcii dosáhl 0,29 jüanu, asi 0,04 dolaru.

Z pohledu cash flow a rozvahy měla společnost k 31. prosinci 2025 k dispozici 45,9 miliardy jüanů v hotovosti, omezené hotovosti, krátkodobých investicích a termínovaných vkladech, tedy zhruba 6,6 miliardy dolarů. NIO sice dosáhlo kladného provozního cash flow ve třetím i čtvrtém čtvrtletí 2025, ale za celý rok zůstalo ve ztrátě a samo uvádí, že krátkodobé závazky převyšují krátkodobá aktiva – to znamená, že likviditní pozice je dostatečná, ale napjatá a závislá na pokračujícím růstu tržeb a dostupnosti úvěrových linek.

Komentář vedení

Generální ředitel William Bin Li zdůraznil, že dodávky v Q4 2025 vzrostly o 71,7% a že všechny tři značky dosáhly rekordních čísel, přičemž celoroční dodávky 326 028 vozů znamenají růst o 46,9%. Mezi řádky tím investorům říká, že víceznačková strategie funguje a že firma si dokáže v jednotlivých segmentech (prémiové SUV, rodinné SUV, malé městské vozy) vybudovat relevantní podíl navzdory silné konkurenci.

CEO zároveň avizuje pokračující masové nasazování vlastních technologií pro chytré vozy, investice do bateriové výměnné a nabíjecí sítě a rozšiřování prodejní a servisní sítě. Tón je sebevědomý, orientovaný na růst a technologickou převahu, i když si firma je vědoma potřeby lepší ziskovosti – zmínka o cílení na „dvanáct klíčových technologií“ naznačuje, že NIO nechce výrazně omezit výzkum a vývoj, ale spíše ho dělat efektivněji.

Finanční ředitel Stanley Yu Qu zdůraznil zlepšení marží – marže na vozech 18,1% a marže z ostatních prodejů 11,9% – a první kladný upravený provozní zisk 1,25 miliardy jüanů. Tón CFO je více disciplinovaný – slibuje další zvyšování efektivity a optimalizaci nákladů v roce 2026, což má být hlavním driverem udržitelného zisku.

Výhled

Pro první čtvrtletí 2026 NIO očekává dodávky 80 000–83 000 vozů, což odpovídá meziročnímu růstu zhruba 90,1–97,2%. Celkové tržby by měly dosáhnout 24,48–25,18 miliardy jüanů, tedy přibližně 3,50–3,60 miliardy dolarů, což znamená meziroční růst o 103,4–109,2%. Výhled tak počítá s dalším velmi rychlým růstem objemu i tržeb, i když absolutní úroveň je sezónně nižší než ve vrcholném Q4 – to je pro automobilku běžné.

Společnost v tomto výhledu explicitně nezveřejňuje cílové marže ani očekávaný zisk, ale vzhledem k dosažené hrubé marži a marži na vozech v Q4 lze očekávat, že vedení míří alespoň na udržení dvouciferných marží a další zlepšování provozní ziskovosti. Výhled působí spíše optimisticky až agresivně, protože předpokládá víc než dvojnásobný růst tržeb oproti slabšímu Q1 2025; tento růst stojí na pokračujícím úspěchu nových modelů a na tom, že čínský trh s elektromobily zůstane silný navzdory cenové válce a možné změně dotací.

Firma zároveň upozorňuje, že výhled odráží její aktuální pohled na podnikatelské prostředí a že se může změnit – tedy neobsahuje šokové scénáře (například prudké zpomalení trhu, nové cla na export či zásadní regulaci), které by mohly výsledky negativně ovlivnit.

Dlouhodobé výsledky

Za celý rok 2025 dosáhl NIO tržeb 87,49 miliardy jüanů, tedy zhruba 12,51 miliardy dolarů, což je nárůst o 33,1% oproti roku 2024, kdy tržby činily 65,73 miliardy jüanů (~9,15 miliardy dolarů při podobném kurzu). To navazuje na předchozí roky, kdy tržby rostly zhruba o 12,9% v roce 2023 a 36,3% v roce 2022, z 36,14 miliardy jüanů v roce 2021. NIO tak v posledních čtyřech letech systematicky škáluje svůj objem, i když tempo růstu kolísá podle fáze modelového cyklu a situace na čínském trhu s elektromobily.

Nákladová základna však rostla dlouho rychleji než tržby. Náklady na prodané zboží vzrostly z 29,31 miliardy jüanů v roce 2021 na 44,12 miliardy jüanů v roce 2022, 52,57 miliardy jüanů v roce 2023 a 59,24 miliardy jüanů v roce 2024, než v roce 2025 dosáhly 75,57 miliardy jüanů (cca 10,81 miliardy dolarů). Přesto se hrubý zisk zlepšil: z 6,49 miliardy jüanů v roce 2024 (~0,94 miliardy dolarů) na 11,92 miliardy jüanů v roce 2025 (~1,70 miliardy dolarů), což znamená růst o 83,5% a posun hrubé marže z 9,9% na 13,6%. To je strukturální změna – NIO dokázalo zvednout marže navzdory cenové konkurenci, což svědčí o kombinaci prémiového postavení u vybraných modelů a vyšší efektivity.

Provozní náklady (výzkum a vývoj, prodej, marketing a administrativa) byly v minulých letech hlavním důvodem masivních ztrát. V roce 2024 činily 28,37 miliardy jüanů, v roce 2023 25,71 miliardy a v roce 2022 20,78 miliardy, zatímco v roce 2021 to bylo 11,32 miliardy jüanů. V roce 2025 se výzkumné a vývojové náklady snížily na 10,61 miliardy jüanů (~1,52 miliardy dolarů) zhruba o 18,7%, přičemž upraveně (bez akciových odměn a jednorázových položek) klesly na 9,09 miliardy jüanů (~1,30 miliardy dolarů). Prodejní a administrativní náklady vzrostly jen mírně na 16,09 miliardy jüanů (~2,30 miliardy dolarů) a upraveně byly 15,22 miliardy jüanů (~2,18 miliardy dolarů), téměř beze změny proti roku 2024.

Navzdory těmto úsporám byl provozní výsledek za rok 2025 stále ztrátový: –14,04 miliardy jüanů, tedy asi –2,01 miliardy dolarů, i když jde o zlepšení o 35,8% proti roku 2024 (kdy ztráta činila –21,87 miliardy jüanů). Upravená provozní ztráta se snížila na –11,51 miliardy jüanů, zhruba –1,65 miliardy dolarů, z –19,95 miliardy jüanů v předchozím roce. Na úrovni čistého výsledku vykázala firma v roce 2025 ztrátu –14,94 miliardy jüanů (~–2,14 miliardy dolarů) proti –22,66 miliardy jüanů v roce 2024, upraveně –12,41 miliardy jüanů (~–1,78 miliardy dolarů).

Zisk na akcii (EPS) byl v letech 2021–2024 výrazně záporný: –6,72, –8,89, –12,44 a –11,03 jüanu na akcii; v roce 2025 se plný roční EPS zlepšil na –6,85 jüanu, tedy přibližně –0,98 dolaru, upraveně –5,47 jüanu (~–0,78 dolaru). Počet akcií se přitom výrazně zvýšil z 1,57 miliardy v roce 2021 na 1,64 miliardy v roce 2022, 1,70 miliardy v roce 2023 a 2,06 miliardy v roce 2024, takže investoři čelili významnému ředění. To je důsledek kapitálově náročného modelu, kdy NIO opakovaně emitovalo nové akcie na financování expanze – strukturálně vyšší počet akcií znamená, že i při zlepšování ziskovosti bude trvat déle, než se EPS dostane výrazně nad nulu.

Provozní páka (operating leverage) se začíná projevovat až v roce 2025. V předchozích letech rostly provozní náklady často rychleji než tržby, zejména kvůli expanzi vývoje a marketingu, což vedlo k prohlubování ztrát (provozní ztráta –4,50 miliardy jüanů v roce 2021, –15,64 miliardy v roce 2022, –22,66 miliardy v roce 2023, –21,87 miliardy v roce 2024). V roce 2025 ale NIO kombinuje dvouciferný růst tržeb s poklesem výzkumných nákladů a stabilizací prodejních nákladů, což vede k jasnému zlepšení ztráty a prvnímu ziskovému kvartálu. To je strukturální posun – firma přechází z fáze „růst bez ohledu na zisk“ do fáze, kde růst doprovází tlak na efektivitu.

EBIT a EBITDA ukazují podobný trend. EBIT za rok 2024 byl –21,63 miliardy jüanů, zatímco EBITDA –13,93 miliardy jüanů; v předchozích letech se EBITDA propadla z –985 milionů jüanů v roce 2021 na –10,05 miliardy v roce 2022 a –15,15 miliardy v roce 2023. Přestože detailní hodnoty EBIT/EBITDA pro rok 2025 v přehledu nejsou plně rozepsané, z kombinace zlepšených hrubých marží, snížených provozních nákladů a pozitivního Q4 je zřejmé, že EBITDA se výrazně přiblížila k breakeven – to je pro kapitálově náročnou automobilku klíčový milník na cestě k udržitelnému financování bez dalšího ředění.

Novinky

V roce 2025 a počátkem 2026 NIO posiluje svou technologickou a kapitálovou základnu. V únoru 2026 získala její dceřiná společnost Shenji, odpovědná za čipy pro inteligentní řízení, od investorů v Číně vklad 2,257 miliardy jüanů v hotovosti výměnou za nově vydané akcie, přičemž NIO si po transakci ponechá 62,7% podíl. Tím firma jednak monetizuje část své technologické platformy, jednak snižuje kapitálovou zátěž vývoje čipů, ale zároveň si drží kontrolu nad klíčovou technologií, která může být rozdílem proti konkurentům.

V prosinci 2025 a lednu 2026 NIO navíc odkoupilo zhruba 1,08% podílu v NIO China od některých investorů za maximálně 1,002 miliardy jüanů, aby zvýšilo svůj kontrolní podíl na očekávaných 92,9%. To zvyšuje vliv mateřské společnosti na nejdůležitější operaci a zjednodušuje strukturu skupiny, což je důležité pro případné další financování nebo partnerství.

Zásadní je také schválení výkonnostních akciových odměn pro CEO Williama Bin Li: v rámci plánu 2026 mu bylo přiděleno 248,45 milionu omezených akciových jednotek, rozdělených do deseti tranší, jejichž vestování je vázáno na cíle v oblasti tržní kapitalizace a čistého zisku. To zvyšuje sladění zájmů vedení s akcionáři, ale zároveň představuje budoucí ředění; investoři by měli sledovat, jak rychle budou tyto cíle dosahovány a jak se vyvíjí počet akcií v oběhu.

Akcionářská struktura

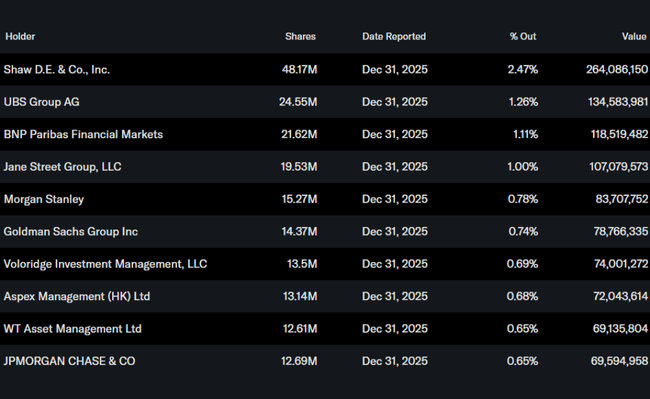

Insideré drží přibližně 2,11% akcií, instituce zhruba 14,78% z celkového počtu a institucionální investoři vlastní asi 15,09% volně obchodovaného podílu (free float), přičemž akcie drží 555 institucí. Mezi největší institucionální držitele na konci roku 2025 patří například D. E. Shaw & Co. s 48,17 milionu akcií (~2,47%), UBS Group s 24,55 milionu akcií (~1,26%), BNP Paribas Financial Markets s 21,62 milionu akcií (~1,11%) a Jane Street Group s 19,53 milionu akcií (~1,00%). Struktura je tedy kombinací menšího insiderského podílu, významných, ale ne dominantních institucionálních držitelů a velkého retailového a „ostatního“ podílu, což znamená, že akcie je citlivá na změny tržního sentimentu a tok kapitálu z indexových a tematických fondů.