Oracle ve fiskálním třetím čtvrtletí 2026 zvýšil tržby o 22% na 17,2 miliardy dolarů a upravený zisk na akcii o 21% na 1,79 dolaru, čímž překonal vlastní výhled i očekávání trhu. Zásadním driverem je cloud: příjmy z cloudu vzrostly o 44% na 8,9 miliardy dolarů, infrastruktura dokonce o 84%, a portfolio kontraktů (RPO) vyskočilo na 553 miliard dolarů, což ukazuje na dlouhodobě zajištěný růst.

Z pohledu investora jde o kvalitně „čistý“ růst: po více než patnácti letech se Oracle dostal do situace, kdy organické tržby i upravený zisk na akcii rostou o 20 procent a více, a zároveň firma agresivně investuje do datových center pro umělou inteligenci a posiluje bilanci emisí dluhu a akcií. Klíčovou otázkou do dalších let je, zda extrémní boom poptávky po cloudu pro umělou inteligenci vydrží dost dlouho na to, aby se 50 miliard dolarů kapitálových výdajů ročně a nově získané financování promítly do udržitelné, ne jen cyklické, tvorby zisku.

Jaké bylo poslední čtvrtletí?

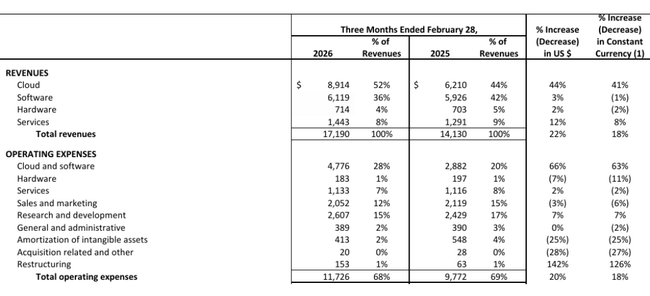

Celkové tržby Oracle $ORCL ve fiskálním Q3 2026 dosáhly 17,2 miliardy dolarů, což je růst o 22% v dolarech a 18% v konstantních měnách. Cloudové příjmy (IaaS + SaaS) vzrostly o 44% na 8,9 miliardy dolarů, zatímco tradičnější softwarové příjmy mimo cloud rostly jen o 3% na 6,1 miliardy dolarů. To potvrzuje, že Oracle se stává primárně cloudovou společností – růst je tažen novými cloudovými službami, zatímco starší licenční model stagnuje.

V rámci cloudu bylo hlavním motorem cloudové infrastruktury (IaaS) s příjmy 4,9 miliardy dolarů a meziročním růstem 84%, zatímco cloudové aplikace (SaaS) rostly o 13% na 4,0 miliardy dolarů. Výnosy z Oracle Cloud Database (IaaS) vzrostly o 35%, přičemž multicloud databázové příjmy vyskočily o 531%, což odráží úspěch strategií, kdy Oracle databáze běží i na infrastruktuře jiných velkých poskytovatelů. To snižuje bariéru pro klienty, kteří nechtějí opustit stávající cloudové partnery, a zároveň posiluje roli Oraclu v éře multicloud prostředí.

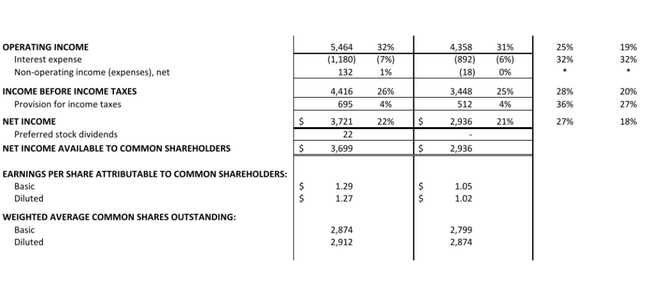

Ve finančním výsledku se to promítlo do GAAP provozního zisku ve výši 5,5 miliardy dolarů a non‑GAAP provozního zisku 7,4 miliardy dolarů, což je růst o 19% v dolarech. Čistý zisk podle GAAP byl 3,7 miliardy dolarů, upravený čistý zisk 5,2 miliardy dolarů, meziročně vyšší o 23%. Zisk na akcii podle GAAP stoupl na 1,27 dolaru (+24%), upravený zisk na akcii na 1,79 dolaru (+21%), a firma zdůrazňuje, že jde o první čtvrtletí za více než 15 let, kdy organické tržby i upravený EPS rostou o 20 procent a více – tedy nejde jen o efekt akvizic, ale o „organický“ růst cloudu.

Z hlediska bilance je důležité, že krátkodobé odložené výnosy byly 9,9 miliardy dolarů a provozní peněžní tok za posledních dvanáct měsíců dosáhl 23,5 miliardy dolarů, což představuje růst o 13%. Nejvíce ale vyčnívá položka Remaining Performance Obligations (RPO) ve výši 553 miliard dolarů, což znamená růst o 325% oproti minulému roku a nárůst o 29 miliard dolarů proti předchozímu čtvrtletí. Drtivá většina tohoto skoku pochází z velkých kontraktů v oblasti umělé inteligence: část klientů platí Oraclu předem, aby firma mohla nakoupit grafické čipy, jiní dodávají hardware sami – Oracle tedy získává obrovský budoucí objem prací s relativně menším vlastním kapitálovým vkladem, což je pro akcionáře velmi příznivý model.

Komentář vedení

Vedení Oracle výsledky označuje za „výjimečný kvartál“, který překonal očekávání a potvrdil zrychlení růstu cloudu i zisku. V komentáři ke Q3 připomíná, že jde o první čtvrtletí za více než 15 let, kdy organické tržby a upravený zisk na akcii rostou o 20 procent a více, a že cloudové příjmy, celkové tržby i upravený EPS byly na horní hraně nebo nad zveřejněným výhledem. Tón je jednoznačně sebevědomý – Oracle se prezentuje jako jeden z klíčových hráčů v oblasti cloudu pro umělou inteligenci.

Firma také popisuje, že poptávka po cloudové kapacitě pro trénování a nasazení modelů umělé inteligence roste rychleji než nabídka a že někteří největší zákazníci výrazně posílili své finanční pozice, což snižuje kreditní riziko a zvyšuje pravděpodobnost, že dlouhodobé kontrakty budou plně využity. Zajímavým detailem je restrukturalizace vlastních vývojových týmů: díky generování kódu pomocí umělé inteligence Oracle přeskupuje produktové týmy do menších a efektivnějších celků a tvrdí, že dokáže „psát více softwaru s méně lidmi“. To je signál investorům, že umělá inteligence není jen produkt směrem ke klientům, ale i nástroj pro interní zvýšení produktivity a marží.

Výhled

Pro čtvrté čtvrtletí fiskálního roku 2026 Oracle očekává růst celkových tržeb v konstantních měnách o 18–20% a v dolarech o 19–21%. Cloudové tržby by měly růst ještě rychleji, v konstantních měnách o 44–48% a v dolarech o 46–50%, což potvrzuje, že management počítá s pokračujícím silným poptávkovým cyklem v oblasti cloudu pro umělou inteligenci. Upravený zisk na akcii má vzrůst o 15–17% na 1,92–1,96 dolaru v konstantních měnách a 1,96–2,00 dolaru v dolarech.

Na úrovni celého fiskálního roku 2026 Oracle potvrzuje výhled tržeb 67 miliard dolarů a kapitálových výdajů 50 miliard dolarů. Pro fiskální rok 2027 firma výhled zvyšuje na 90 miliard dolarů tržeb, přičemž sama uvádí, že poptávka po cloudové kapacitě pro umělou inteligenci jí umožní tento růst „komfortně“ dosáhnout, případně i překonat. Tento výhled je ambiciózní – implikuje dvouciferný růst tržeb i po velkém skoku v roce 2026 a spoléhá na to, že mega-kontrakty v oblasti umělé inteligence se během následujících let promění ve skutečné využití kapacit a peněžní toky.

Firma zároveň připomíná svůj plán financování: v únoru oznámila záměr získat až 50 miliard dolarů formou dluhu a kapitálu, přičemž během několika dnů už získala 30 miliard dolarů prostřednictvím investičně kvalitních dluhopisů a konvertibilních prioritních akcií; část financování formou prodeje akcií na trhu zatím nevyužila. Oracle dodává, že mimo tento program neplánuje v roce 2026 vydávat další dluhopisy – to investorům naznačuje, že má jasný rámec, v němž financuje expanzi datových center a zároveň se snaží udržet zadlužení pod kontrolou.

Dlouhodobé výsledky

Za rok končící 31. května 2025 dosáhl Oracle tržeb 57,40 miliardy dolarů, což je růst o 8,4% oproti 52,96 miliardy dolarů v roce 2024 a 49,95 miliardy v roce 2023. V předchozích letech firma rostla o 6,0% (2024) a 17,7% (2023) z úrovně 42,44 miliardy dolarů v roce 2022, takže z pohledu čtyř let je trend tržeb stabilně rostoucí, i když tempo růstu kolísá podle investičního cyklu do cloudu a vývoje měnových kurzů. Vysoké tempo ve fiskálním roce 2026 (22% ve Q3) tak znamená zřetelné zrychlení proti průměru posledních let.

Hrubý zisk v roce 2025 dosáhl 55,09 miliardy dolarů, oproti 37,82 miliardy v roce 2024, 36,39 miliardy v roce 2023 a 33,56 miliardy v roce 2022. Pozoruhodné je dramatické snížení položky „cost of revenue“ v roce 2025 na 2,31 miliardy dolarů z 15,14 miliardy v roce 2024 a 13,56 miliardy v roce 2023, což v číslech vypadá jako masivní zlepšení hrubé marže. Část tohoto efektu souvisí s účetním zachycením nákladů (přeřazení položek do provozních nákladů) a s mixem služeb, takže je potřeba sledovat spíše trend: Oracle dlouhodobě posouvá byznys do vysoce maržového softwaru a cloudu, což zvyšuje hrubé marže strukturálně, nikoliv jednorázově.

Provozní náklady vzrostly v roce 2025 na 37,41 miliardy dolarů z 22,47 miliardy v roce 2024, zatímco v letech 2022 a 2023 se pohybovaly kolem 22–23 miliard dolarů. Tento skok odráží jednak vyšší investice do vývoje a prodeje cloudových služeb, jednak náklady související s rozšiřováním infrastruktury a pravděpodobně i určité jednorázové položky (např. akvizice, restrukturalizace). Přesto provozní zisk vzrostl na 17,68 miliardy dolarů (+15,1%), z 15,35 miliardy v roce 2024, 13,09 miliardy v roce 2023 a 10,93 miliardy v roce 2022; provozní páka tedy funguje – tržby a hrubý zisk rostou rychleji, než rostou provozní náklady.

Zisk před zdaněním v roce 2025 činil 14,16 miliardy dolarů, oproti 11,74 miliardy v roce 2024 a 9,13 miliardy v roce 2023; čistý zisk vzrostl na 12,44 miliardy dolarů, což je o 18,9% více než 10,47 miliardy v roce 2024 a o 46% více než 8,50 miliardy v roce 2023. Zisk na akcii se zvýšil ze 2,49 dolaru v roce 2022 na 3,15 dolaru v roce 2023, 3,81 dolaru v roce 2024 a 4,46 dolaru v roce 2025; zředěný zisk na akcii rostl podobně z 2,41 dolaru na 3,07, 3,71 a 4,34 dolaru. Počet akcií rostl jen velmi mírně (zhruba 2,70–2,87 miliardy zředěných akcií), takže růst EPS skutečně odráží růst ziskovosti, ne jen finanční inženýrství.

EBIT dosáhl v roce 2025 17,74 miliardy dolarů a EBITDA 23,91 miliardy, přičemž obě metriky rostou stabilně od roku 2022 (EBIT 10,40 miliardy, EBITDA 13,53 miliardy) přes rok 2023 (EBIT 12,63 miliardy, EBITDA 18,74 miliardy) a 2024 (EBIT 15,26 miliardy, EBITDA 21,39 miliardy). To ukazuje, že Oracle postupně zvyšuje provozní páku: jakmile se vybudovaná infrastruktura a software škálují na vyšší objemy, marže rostou a další růst tržeb se výrazně promítá do ziskovosti. V kontextu dnešního masivního investičního cyklu do AI datových center je klíčové, že firma má za sebou několik let konzistentního růstu EBIT a EBITDA – investor vidí, že schopnost z nové kapacity generovat zisk už byla v minulosti prokázána.

Novinky

Strategicky Oracle sází na kombinaci cloudu pro umělou inteligenci a multicloud databázových služeb. Obrovský nárůst RPO na 553 miliard dolarů je důsledkem mnohaletých kontraktů s velkými odběrateli, kteří buď předem financují hardware, nebo jej sami dodávají – Oracle tak získává dlouhodobě vázaný byznys bez nutnosti nést plnou investiční zátěž. Firma zároveň masivně navyšuje kapitálové výdaje na 50 miliard dolarů v roce 2026, což je skok oproti předchozím plánům a odráží globální rozšiřování datových center.

Důležitý je i způsob financování: Oracle plánuje získat až 50 miliard dolarů kombinací dluhu, prioritních akcií a prodeje akcií na trhu a již zajistil 30 miliard dolarů prostřednictvím dluhopisů a mandatorně konvertibilních preferenčních akcií. Tím si zajišťuje kapitál pro expanzi bez dramatického zhoršení okamžité likvidity, ale zároveň navyšuje zadlužení a budoucí ředění, což je „cena“ za zrychlené obsazení trhu s AI cloudem.

Oracle rovněž zdůrazňuje využití generování kódu umělou inteligencí při vlastním vývoji: přeskupuje týmy, využívá AI pro programování a tvrdí, že díky tomu může rychleji vytvářet nové cloudové aplikace pro více odvětví při nižších nákladech. To je strategický posun, který má dlouhodobě zvýšit konkurenceschopnost vůči Microsoftu, Amazonu a dalším hráčům: nejen poskytovat infrastrukturu, ale i bohatší vrstvu aplikací (ERP, průmyslové moduly, oborová řešení) s vyššími maržemi.

Akcionářská struktura

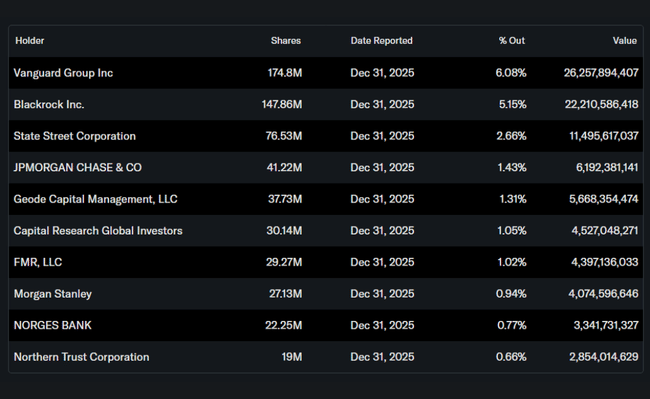

Zhruba 40–41% akcií Oraclu drží insiders (včetně zakladatelů a vedení), kolem 44% instituce a přibližně 14% retail a ostatní investoři. Mezi největší institucionální vlastníky patří Vanguard Group (přibližně 6% akcií, zhruba 175 milionů kusů), BlackRock (kolem 5%, asi 148 milionů akcií), State Street (přes 2,6%, kolem 76 milionů akcií) a JPMorgan v rozsahu zhruba 1,4%. Tato struktura znamená kombinaci vysokého insiderského podílu – který podporuje stabilitu a dlouhodobý horizont – a široké institucionální základny, v níž převažují velké indexové a pasivní fondy, takže akcie je relativně dobře „ukotvená“, ale reaguje na změny v sektoru velkých technologických titulů a v indexech.

Oracle také vyplácí stabilní dividendu: představenstvo schválilo čtvrtletní dividendu 0,50 dolaru na akcii, splatnou 24. dubna 2026 investorům zapsaným k 9. dubnu 2026. V kombinaci s růstem zisku a využíváním dluhu místo čistého ředění to dává akcionářům mix růstového a výnosového profilu – ale investoři by měli sledovat, jak se při rostoucím zadlužení vyvíjí poměr volného cash flow k dividendám a úrokům.

Očekávání analytiků

Podle dostupných komentářů a rychlých reakcí trhu Oracle ve Q3 2026 překonal konsenzuální očekávání, když dodal tržby 17,2 miliardy dolarů oproti přibližně 16,9 miliardy, a upravený EPS 1,79 dolaru, tedy nad střední hodnotou odhadů. Analytici obecně zdůrazňují dvě hlavní teze: za prvé, že Oracle díky vysokému RPO a rychle rostoucím AI kontraktům patří mezi hlavní „čisté sázky“ na infrastrukturu pro umělou inteligenci; za druhé, že zvýšený výhled tržeb na 90 miliard dolarů ve fiskálním roce 2027 je ambiciózní, ale realistický, pokud firma zvládne včas uvést do provozu nová datová centra.