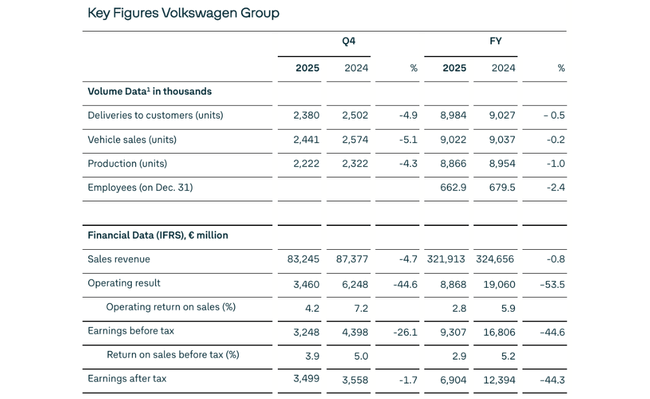

Volkswagen v roce 2025 udržel tržby zhruba na úrovni předchozího roku (321,9 miliardy eur vs. 324,7 miliardy eur v 2024), ale provozní zisk spadl na 8,9 miliardy eur, tedy o 53%. Důvodem jsou především americká cla, náklady na úpravu produktové strategie Porsche, nepříznivý kurz a tlak na ceny.

Pozitivní je silný netto cash flow z automobilové divize (6,4 miliardy eur, +24%) a stabilní čistá likvidita 34,5 miliardy eur, stejně jako rostoucí objednávky v Evropě a skokový růst elektrických vozů. Ziskovost je ale slabá (upravená marže 4,6%) a výhled pro rok 2026 počítá jen s růstem tržeb 0–3% a marží 4,0–5,5%, takže investiční teze stojí hlavně na restrukturalizaci, snižování nákladů a úspěchu levnějších elektromobilů od roku 2026.

Jaký byl rok 2025?

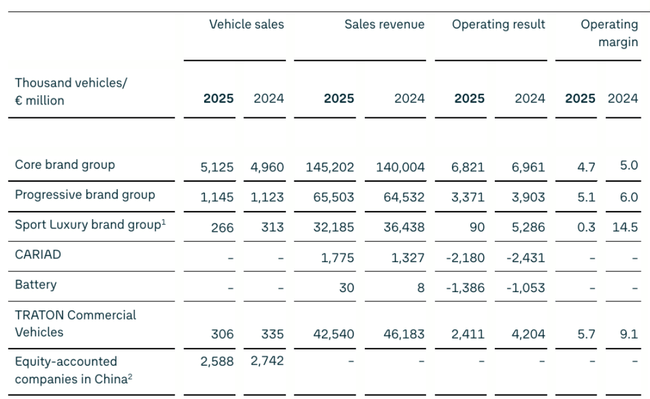

Skupina $VOW3.DE dosáhla v roce 2025 tržeb 321,9 miliardy eur, prakticky na úrovni roku 2024 (324,7 miliardy eur), a prodala kolem 9,0 milionu vozů. Regionálně rostla Evropa (+5%) a Jižní Amerika (+10%), zatímco Severní Amerika (–12%) a Čína (–6%) klesly kvůli náročným tržním podmínkám, clům a konkurenci. Objednávky v Evropě se zvýšily asi o 13%, přičemž bateriové vozy (BEV) rostly o ~55% a tvořily zhruba 22% objednávkové knihy.

Provozní výsledek za celý rok činil 8,9 miliardy eur, což odpovídá marži 2,8%, oproti 19,1 miliardy eur a marži kolem 5,9% v roce 2024. Management uvádí, že propad způsobila kombinace:

cla v USA

významné náklady na změnu produktové strategie Porsche

nepříznivé kurzové a cenové/mix efekty

Pozitivně působily běžící programy úspor nákladů, ale nedokázaly zcela vyvážit externí tlaky.

Upravený provozní zisk (bez restrukturalizace a nákladů na Porsche, ale včetně amerických cel) byl 14,8 miliardy eur, což znamená marži 4,6%. Pokud se navíc očistí i o vliv amerických cel, vychází provozní zisk 17,7 miliardy eur a marže 5,5% – to ukazuje, že „základní“ výkonnost je lepší, než naznačuje čistý GAAP výsledek, ale firma je velmi citlivá na politická rozhodnutí a prémiové značky.

Automobilová divize vygenerovala 6,4 miliardy eur čistého cash flow, o 24% více než v roce 2024 (5,2 miliardy eur), zejména díky poklesu pracovního kapitálu a přísnější investiční disciplíně. Čistá likvidita automobilové divize zůstala na konci roku velmi solidní 34,5 miliardy eur, což dává Volkswagenu prostor financovat transformaci (elektromobilita, software, baterie) a zároveň vyplácet dividendu.

Komentář vedení

CEO Oliver Blume zdůraznil, že v roce 2025 koncern „udržel směr“ navzdory geopolitickému napětí a rostoucím protivětrům, a připomněl spuštění 30 nových modelů a viditelné pokroky v restrukturalizaci. Vedení mluví o vstupu do „další fáze transformace“: přizpůsobení obchodního modelu novým podmínkám, rozšíření regionální stopy (zejména Čína a USA), důsledné snižování nákladů a doručování špičkových produktů.

Blume konkrétně zmiňuje, že v roce 2026 chce koncern uvést cenově dostupnou elektromobilitu s prémiovou technologií, v Číně spustit největší produktovou ofenzivu v historii a dosáhnout milníků v oblasti baterií, softwaru a autonomního řízení. Tón je realisticky pozitivní: uznává, že prostředí je „fundamentálně jiné“, ale zároveň ujišťuje investory, že restrukturalizační programy nesou ovoce a že skupina má „robustní substanci“ – tedy portfolio značek a technologií, o které se může opřít.

CFO a COO Arno Antlitz otevřeně říká, že upravená provozní marže 4,6% je v dlouhodobém období nedostatečná, pokud má Volkswagen udržet konkurenceschopnost spalovacích aut, investovat do atraktivních elektromobilů a softwaru a rozšiřovat přítomnost v USA. Jasně tak nastavuje prioritu: agresivní snižování nákladů, využívání synergií a redukce komplexity v celé skupině, aby se marže vrátila na vyšší úrovně. Tón CFO je tedy výrazně disciplinovaný, s důrazem na profitabilitu před růstem za každou cenu.

Výhled 2026

Pro rok 2026 očekává Volkswagen Group růst tržeb v pásmu 0 až +3% oproti roku 2025, tedy spíše stagnaci až mírný růst v prostředí vysoké konkurence a geopolitických rizik. Očekávaná provozní marže se má pohybovat mezi 4,0 a 5,5%, tedy lehce nad úrovní roku 2025 po očištění, ale stále pod komfortní úrovní pro kapitálově náročnou automobilku.

V automobilové divizi firma plánuje investiční poměr (capex k tržbám) 11–12%, což je v kontextu přechodu na elektromobilitu, baterie a software vysoká, ale pochopitelná úroveň. Očekávaný netto cash flow za rok 2026 je 3–6 miliard eur, tedy potenciálně nižší než v roce 2025, mimo jiné kvůli vyšším investicím – zároveň však management plánuje udržet čistou likviditu automobilové divize mezi 32–34 miliardami eur, což by stále znamenalo robustní finanční polštář.

Volkswagen upozorňuje, že hlavní rizika výhledu vyplývají z makra (slabší růst, inflace), možných nových nebo změněných cel a obchodních omezení, geopolitického napětí, rostoucí konkurence (zejména čínské značky a Tesla), volatility cen surovin a energie a zpřísňujících se emisních regulací. Základní scénář předpokládá, že současná cla v mezinárodním obchodě zůstanou beze změny – případné nové bariéry by tak mohly výhled snadno zhoršit.

Dlouhodobé výsledky

V období 2021–2024 rostly tržby koncernu z 250,2 miliardy eur (2021) na 279,1 miliardy (2022), 322,3 miliardy (2023) a 324,7 miliardy (2024). To znamená dvouciferný růst v letech 2021–2023 a stabilizaci v roce 2024 (+0,74%), kdy se růst objemů a cen vyrovnal s tlakem konkurence a mixu. Hrubý zisk se zvýšil z 47,1 miliardy eur v roce 2021 na 52,6 miliardy v roce 2022 a 62,0 miliardy v roce 2023, než v roce 2024 mírně klesl na 61,0 miliardy eur – hrubé marže tedy byly relativně stabilní a odrážejí vyvážený mix masových a prémiových značek.

Provozní náklady stouply z 28,9 miliardy eur v roce 2021 na 36,3 miliardy v roce 2022, poté mírně klesly na 34,7 miliardy v roce 2023 a v roce 2024 opět vzrostly na 36,6 miliardy eur. Provozní zisk byl 18,19 miliardy eur v roce 2021, 16,24 miliardy v roce 2022, 27,32 miliardy v roce 2023 (silný rok díky cenám, mixu a prémiovým značkám) a 24,39 miliardy v roce 2024. To ukazuje, že Volkswagen je vysoce cyklický: v dobrých letech dokáže generovat výrazně vyšší marže, ale je velmi citlivý na ceny, objemy a externí šoky (cla, suroviny, kurz).

Čistý zisk se v letech 2021–2024 pohyboval kolem 15,4–16,5 miliardy eur, než se v roce 2024 snížil na 11,35 miliardy eur, což je pokles o 31% oproti roku 2023. Zisk na akcii klesl z 31,94 eura v roce 2023 na 21,39 eura v roce 2024, zatímco průměrný počet akcií zůstává prakticky neměnný na úrovni ~501 milionů, což znamená, že pokles EPS je dán poklesem zisku, nikoliv ředěním.

EBIT se pohyboval mezi 19,42 miliardy eur (2021) a 23,08 miliardy (2023), v roce 2024 klesl na 18,29 miliardy eur; EBITDA byla relativně stabilní kolem 46,7–50,0 miliardy eur, s mírným poklesem z 49,84 miliardy v roce 2023 na 48,22 miliardy v roce 2024. To ukazuje, že na úrovni EBITDA má koncern stále solidní výdělečnou sílu, ale náklady (odpisy, restrukturalizace, vývoj) a externí šoky „ukrajují“ velkou část zisku na nižších úrovních výsledovky. Z dlouhodobého hlediska je klíčové, aby probíhající úsporné programy a přesun k vyšší přidané hodnotě (software, prémiové značky, služby) přetavily stabilní EBITDA do vyššího čistého zisku a návratnosti kapitálu.

Akcionářská struktura

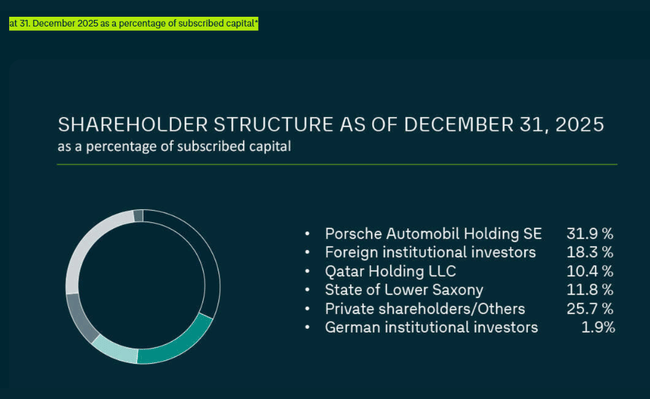

K 31. prosinci 2025 měl Volkswagen v oběhu 295 089 818 kmenových (ordinary) akcií a 206 205 445 preferenčních (preferred) akcií, tedy celkem zhruba 501 milionů akcií. Struktura akcionářů podle podílu na upsaném kapitálu je následující:

Porsche Automobil Holding SE: 31,9%

Zahraniční institucionální investoři: 18,3%

Qatar Holding LLC: 10,4%

Spolková země Dolní Sasko: 11,8%

Soukromí akcionáři / ostatní: 25,7%

Němečtí institucionální investoři: 1,9%.

Tato struktura znamená, že koncern je pevně ovládán rodinným holdingem Porsche/Piëch a spolkovou zemí Dolní Sasko, zatímco významnou, ale ne dominantní roli hrají zahraniční instituce. Pro investora to znamená vysokou stabilitu řízení a dlouhodobý horizont, ale také menší flexibilitu při radikálních strategických změnách či tlaku na krátkodobé maximalizování zisků. Rozdělení na kmenové a preferenční akcie zároveň hraje roli pro hlasovací práva a dividendový tok.

Dividenda

Představenstvo a dozorčí rada plánují navrhnout na valné hromadě dividendu 5,26 eura na preferenční akcii a 5,20 eura na kmenovou akcii za rok 2025, což je pokles o 17% proti předchozímu roku. Výplatní poměr zůstává v souladu s politikou „alespoň 30%“ zisku; vedení zároveň zdůrazňuje, že nepeněžní opravné snížení goodwillu v segmentu Porsche nebylo do výpočtu dividendy zahrnuto, aby jednorázová účetní položka uměle nesrazila dividendu. Pro investory to znamená, že Volkswagen i v horším roce zachovává solidní dividendový výnos, ale signalizuje opatrnost a potřebu kapitálu pro transformaci.