Adobe vstoupilo do fiskálního roku 2026 ve velmi silné kondici. Firma těží z dlouhodobého přechodu na předplatné, k němuž teď přidává novou vlnu růstu díky funkcím založeným na umělé inteligenci.

Z pohledu investora to potvrzuje, že jde stále o růstový titul s robustní ziskovostí a silnou hotovostí, nikoli jen o „dojíždějící“ software. Klíčový příběh na další roky je, jestli se Adobe podaří udržet vysoké tempo růstu AI‑produktů a zároveň integrovat plánovanou akvizici Semrush bez výrazného tlaku na marže.

Jaké bylo Q1 2026?

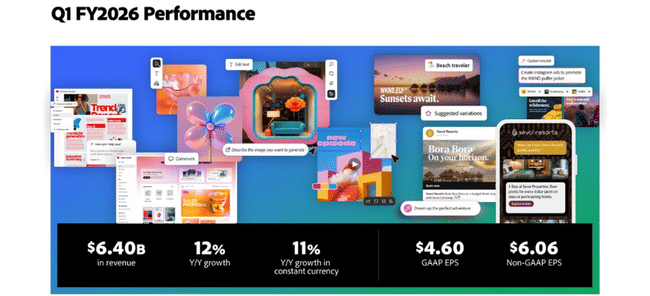

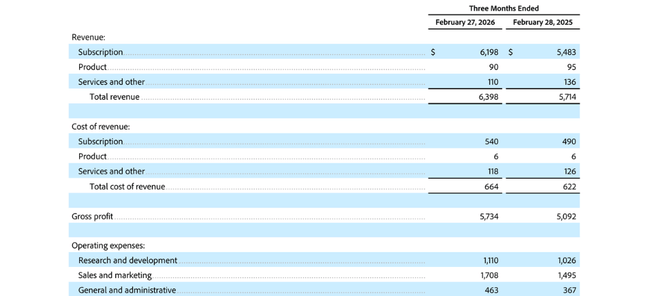

Čtvrtletí přineslo rekordní tržby 6,40 miliardy dolarů, což je meziročně růst o přibližně dvanáct procent. Z toho předplatné tvořilo 6,20 miliardy dolarů a rostlo zhruba o třináct procent, zatímco tradiční prodej licencí a služeb zůstává malou a stagnující částí byznysu. Firma explicitně uvádí, že příjmy z předplatného spojeného s funkcemi umělé inteligence („AI‑first ARR“) se meziročně více než ztrojnásobily, což ukazuje, že zákazníci novinky skutečně adoptují a nejde jen o marketingovou nálepku.

Celkový roční opakovaný příjem (ARR) dosáhl na konci čtvrtletí 26,06 miliardy dolarů, což je meziročně přibližně jedenáctiprocentní růst. Z pohledu segmentů se daří jak kreativním a marketingovým profesionálům (předplatné okolo 4,39 miliardy dolarů, růst asi o dvanáct procent), tak „běžným“ uživatelům z řad jednotlivců a malých firem (přibližně 1,78 miliardy dolarů, růst kolem šestnácti procent). To potvrzuje, že Adobe dokáže růst napříč zákaznickým spektrem - od velkých marketingových týmů až po tvůrce obsahu na volné noze.

Hrubý zisk ve čtvrtletí dosáhl asi 5,73 miliardy dolarů při nákladech na tržby kolem 664 milionů, což znamená velmi vysoké hrubé marže typické pro software. Provozní zisk podle GAAP byl zhruba 2,42 miliardy dolarů, upravený provozní zisk 3,04 miliardy dolarů, což odpovídá upravené provozní marži přibližně 47 procent. Čistý zisk podle GAAP dosáhl asi 1,89 miliardy dolarů, upravený čistý zisk 2,49 miliardy dolarů; zisk na akcii byl podle GAAP zhruba 4,60 dolaru, upravený kolem 6,06 dolaru.

Výrazným bodem je rekordní provozní cash flow 2,96 miliardy dolarů v prvním čtvrtletí. To ukazuje, že účetní zisky nejsou „papírové“ - zákazníci skutečně platí a předplatné generuje stabilní hotovost. Zásoba budoucích smluv (remaining performance obligations, RPO) dosáhla asi 22,22 miliardy dolarů, z čehož zhruba dvě třetiny připadá na příštích dvanáct měsíců. Adobe tak má vysokou viditelnost budoucích tržeb, což je pro dlouhodobé investory důležité při posuzování rizika.

Bilance zůstává robustní: hotovost a krátkodobé investice přesahují 6,8 miliardy dolarů, celkové závazky z dluhu jsou kolem 6,2 miliardy dolarů. Firma během čtvrtletí odkoupila zhruba 8,1 milionu vlastních akcií, což při průměrném zředěném počtu akcií kolem 411 milionů představuje znatelnou podporu zisku na akcii a signál důvěry vedení ve vlastní valuaci.

Komentář vedení

Šéf společnosti Shantanu Narayen v komentáři k výsledkům zdůraznil, že Adobe dosáhlo rekordního čtvrtletí a že ARR z produktů „AI‑first“ se meziročně více než ztrojnásobil. Spojuje to s posláním firmy „umožnit každému tvořit“ - v éře umělé inteligence, kdy obsah stojí za velkou částí digitálních zkušeností, vidí Adobe ještě větší adresovatelný trh než dříve. Tón je jednoznačně sebevědomý: vedení se snaží ukázat, že má v oblasti generativní AI a kreativních nástrojů náskok a že AI není hrozba, ale další růstová vlna.

Finanční ředitel Dan Durn vyzdvihl třináctiprocentní růst předplatného a rekordní cash flow a zdůraznil, že akcelerace AI‑funkcí napříč kreativními, produktivními a zákaznickými produkty má podpořit „pokračující ziskový růst“. Mezi řádky říká investorům, že Adobe nechce obětovat marže ve jménu růstu - AI má spíš zvýšit hodnotu produktů a umožnit vyšší ceny či širší využití, než jen zvyšovat náklady.

Výhled

Na druhé čtvrtletí fiskálního roku 2026 cílí Adobe tržby kolem 6,43–6,48 miliardy dolarů, tedy opět dvouciferný meziroční růst. Předplatné pro segment běžných uživatelů a menších firem má být zhruba 1,80–1,82 miliardy dolarů, pro kreativní a marketingové profesionály kolem 4,41–4,44 miliardy dolarů. Vedení očekává upravenou provozní marži přibližně 44,5 procenta, GAAP daňovou sazbu zhruba 22,5 procenta a upravenou daňovou sazbu kolem 18 procent, při zředěném počtu akcií asi 402 milionů.

Zisk na akcii má podle GAAP dosáhnout přibližně 4,35–4,40 dolaru, upravený zisk na akcii má být kolem 5,80–5,85 dolaru. Tyto cíle nepočítají s dopadem plánované akvizice společnosti Semrush, která je stále v procesu schvalování - to znamená, že případné synergické efekty se promítnou až později. Celkově působí výhled spíše optimisticky, ale ne přehnaně agresivně: Adobe drží tempo dvouciferného růstu tržeb a zároveň plánuje udržet velmi vysoké marže.

Dlouhodobé výsledky

Za poslední čtyři celé fiskální roky rostly tržby Adobe $ADBE zhruba z 17,6 miliardy dolarů na 23,8 miliardy dolarů, vždy tempem kolem deseti až jedenácti procent ročně. Hrubý zisk se zvýšil z přibližně 15,4 miliardy dolarů na 21,1 miliardy, zatímco náklady na tržby rostou pomaleji než příjmy – to potvrzuje vysokou škálovatelnost softwarového modelu.

Provozní náklady (výzkum a vývoj, prodej a marketing, administrativa) se v posledních letech pohybují kolem 9–12,5 miliardy dolarů ročně. V roce 2025 zůstaly téměř beze změny na zhruba 12,4 miliardy dolarů, zatímco tržby a hrubý zisk dál rostly, což vedlo k výraznému posílení provozního zisku na téměř 8,7 miliardy dolarů - meziročně zhruba o třicet procent.

Čistý zisk se zvýšil zhruba z 4,8 miliardy dolarů před několika lety na přibližně 7,1 miliardy dolarů v posledním fiskálním roce, přičemž zisk na akcii vzrostl zhruba z 10,1 dolaru na 16,7 dolaru. Část tohoto růstu pochází z odkupu akcií: průměrný zředěný počet akcií klesl zhruba ze 471 milionů na kolem 427 milionů. Kombinace růstu ziskovosti a postupného snižování počtu akcií je pro dlouhodobého investora velmi příznivá.

Na úrovni EBITDA se výsledky posunuly zhruba z 7,1 miliardy dolarů na 9,7 miliardy, přičemž marže zůstávají velmi vysoké. Adobe tak dlouhodobě vykazuje stabilní dvouciferný růst tržeb, ještě rychlejší růst zisku a silné cash flow, což je vzorec typický pro dominantní softwarové platformy s vysokým podílem opakovaných příjmů.

Akcionářská struktura

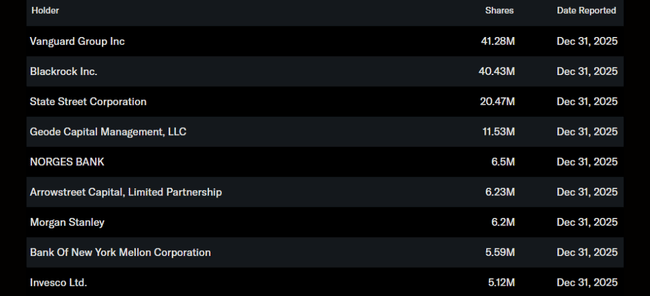

Insideré drží jen velmi malý podíl akcií (řádově několik desetin procenta), zatímco instituce vlastní přibližně 85–88 procent akcií, zbytek připadá na retailové investory. Největšími institucionálními akcionáři jsou Vanguard Group s podílem něco přes 10 procent, BlackRock s přibližně 9–10 procenty, State Street s podílem kolem pěti procent a Geode Capital s podílem okolo tří procent; zbytek tvoří široké spektrum fondů a penzijních investorů.

Tato struktura znamená, že akcie Adobe je pevně zakotvená v indexových a širokých technologických fondech a její pohyb je silně spojený s celkovým sentimentem na americké technologické scéně. Malý insiderský podíl může vyvolávat otázky ohledně „skin in the game“, ale na druhé straně vysoký institucionální podíl podporuje likviditu a stabilitu, protože velké fondy obyčejně reagují na výsledky a výhled spíše postupně než panickými výprodeji.