Micron má za sebou čtvrtletí, které mění optiku na celý paměťový sektor. Firma těží z obrovské poptávky po pamětích pro umělou inteligenci a datová centra, kombinace růstu cen i objemů vytlačila marže do historicky extrémních úrovní a poslala zisky na úrovně, které před pár kvartály vypadaly nedosažitelně.

Z investičního hlediska jde o vysoce cyklický byznys ve fázi „supercyklu“ – výsledky vypadají skvěle, výhled na další kvartál je ještě agresivnější, ale je potřeba mít v hlavě, že paměťový trh tradičně osciluje mezi obdobím nedostatku a převisu nabídky. Klíčová otázka je, jak dlouho vydrží kombinace silné poptávky po AI a disciplinované nabídky v celém odvětví.

Jaké bylo Q2 2026?

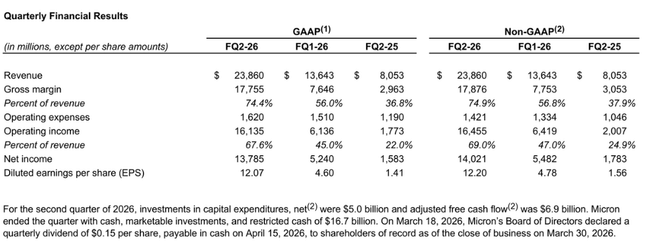

Tržby ve druhém fiskálním čtvrtletí 2026 dosáhly 23,86 miliardy dolarů, oproti 13,64 miliardy v předchozím čtvrtletí a 8,05 miliardy před rokem. Mezikvartální růst tak přesahuje 70% a meziročně se tržby téměř ztrojnásobily – to je výsledek kombinace prudkého růstu cen pamětí a velmi silného odběru hlavně v segmentech spojených s umělou inteligencí.

Hrubý zisk vyskočil na 17,76 miliardy dolarů s hrubou marží kolem 74–75%, zatímco před rokem byla marže necelých 37%. Provozní zisk podle GAAP byl 16,14 miliardy dolarů, což odpovídá provozní marži asi 68%, upravený provozní zisk kolem 16,46 miliardy dolarů znamená ještě o něco vyšší marži. Před rokem se přitom Micron $MU pohyboval kolem 22–25% provozní marže – jde tedy o výrazný posun, daný především mimořádným cenovým prostředím.

Čistý zisk podle GAAP činil 13,79 miliardy dolarů, upravený čistý zisk 14,02 miliardy dolarů. Zisk na akcii dosáhl 12,07 dolaru (GAAP) a 12,20 dolaru (upraveně), zatímco v předchozím čtvrtletí to bylo 4,60–4,78 dolaru a před rokem jen kolem 1,41–1,56 dolaru.

Provozní cash flow bylo 11,90 miliardy dolarů, výrazně výš než 8,41 miliardy v Q1 a 3,94 miliardy před rokem, a upravený volný peněžní tok dosáhl 6,9 miliardy dolarů. Kapitálové výdaje po započtení vládních pobídek jsou zhruba 5 miliard dolarů, což je vysoké číslo, ale v kontextu boomu poptávky a plánů na rozšíření výroby to odpovídá snaze „zamknout“ si kapacitu pro AI generaci. Na konci čtvrtletí měl Micron v hotovosti a investicích kolem 16,7 miliardy dolarů, čistý dluh je tak vzhledem k velikosti zisků a cash flow dobře zvládnutelný.

Společnost zároveň oznámila kvartální dividendu 0,15 dolaru na akcii, splatnou v dubnu 2026 akcionářům registrovaným na konci března. V kontextu aktuálního zisku jde sice o relativně malou částku, ale vedení ji rámuje jako signál důvěry v udržitelnost cyklu, což může být pro část investorů důležitý psychologický faktor.

Segmenty: AI jako hlavní motor

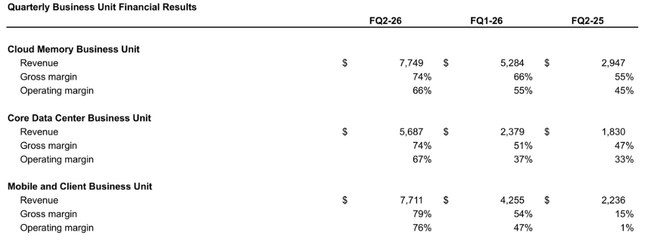

Cloudová paměťová divize (Cloud Memory Business Unit) vygenerovala tržby zhruba 7,75 miliardy dolarů, oproti 5,28 miliardy ve Q1 a 2,95 miliardy před rokem. Hrubá marže tohoto segmentu byla kolem 74%, provozní marže asi 66% – tedy mimořádně vysoké hodnoty, dané kombinací špičkových produktů pro AI servery a omezenou dostupností kapacity v celém odvětví.

„Core“ datacentrová divize měla tržby přibližně 5,69 miliardy dolarů, proti 2,38 miliardy ve Q1 a 1,83 miliardy před rokem, s hrubou marží kolem 74% a provozní marží zhruba 67%. To ukazuje, že poptávka po pamětech pro servery (ne jen čistě AI, ale obecně vysokovýkonné výpočty) je velmi silná a zákazníci jsou ochotni platit výrazně vyšší ceny za spolehlivou dodávku.

Segment mobilních a klientských zařízení (Mobile and Client Business Unit) měl tržby přibližně 7,71 miliardy dolarů, oproti 4,26 miliardy ve Q1 a 2,24 miliardy před rokem. Hrubá marže se zde pohybuje kolem 79%, provozní marže kolem 76%, což je oproti pouhému jednomu procentu provozní marže před rokem obrovský obrat. To souvisí jak s obnovou poptávky po telefonech a počítačích, tak s přechodem na paměti s vyšší hustotou a výkonem, u nichž může Micron inkasovat prémiové ceny.

Automobilový a embedded segment dosáhl tržeb kolem 2,71 miliardy dolarů, oproti 1,72 miliardy ve Q1 a 1,03 miliardy před rokem. Hrubá marže byla asi 68% a provozní marže kolem 62%, výrazně výš než zhruba šest procent před rokem – automobilový svět se rychle plní pamětmi a úložišti pro asistované řízení, infotainment a další chytré funkce, a při současném nedostatku kapacity jde o další zdroj velmi ziskového růstu.

Komentář vedení

Sanjay Mehrotra, generální ředitel a předseda představenstva, označil výsledky Q2 za nové rekordy v tržbách, hrubé marži, zisku na akcii i volném cash flow a zdůraznil, že podobné rekordy očekává i ve třetím fiskálním čtvrtletí. Hlavní sdělení je, že kombinace „silného poptávkového prostředí, napjaté nabídky v rámci odvětví a dobré exekuce“ vytvořila mimořádně příznivé podmínky, v nichž se paměť stává strategickým aktivem pro zákazníky v éře umělé inteligence.

Mehrotra zároveň zmiňuje, že Micron investuje do své globální výrobní základny, aby dokázal pokrýt rostoucí poptávku, a že zvýšení dividendy o třicet procent odráží důvěru v „trvale silný“ byznys. Tón je velmi sebevědomý, ale vedení zároveň odkazuje na rizika v materiálech pro Komisi pro cenné papíry (SEC), kde připomíná tradiční cykličnost paměťového byznysu a další možné faktory, které by mohly současný boom zbrzdit.

Výhled

Pro třetí fiskální čtvrtletí 2026 Micron očekává tržby kolem 33,5 miliardy dolarů, s tolerančním pásmem plus minus 750 milionů dolarů. To znamená další výrazný nárůst oproti už tak rekordnímu Q2, a potvrzuje, že firma věří v pokračování extrémně silného poptávkového cyklu, zejména ze strany AI datacenter.

Hrubá marže by se podle výhledu měla pohybovat kolem 81%, tedy ještě výše než v Q2, a provozní náklady přibližně 1,6 miliardy dolarů podle GAAP a 1,4 miliardy dolarů upraveně. Zisk na akcii má dosáhnout zhruba 18,90 ± 0,40 dolaru podle GAAP a 19,15 ± 0,40 dolaru na upravené bázi. Při zředěném počtu akcií kolem 1,14–1,15 miliardy jde o mimořádnou ziskovost, která se blíží úrovním nejziskovějších polovodičových firem v historii.

Vedení v komentářích k výhledu upozorňuje, že tento scénář vychází z pokračující silné poptávky po pamětech pro AI, disciplinované nabídky v odvětví a z předpokladu, že nedojde k náhlému přehřátí investic zákazníků.

Dlouhodobé výsledky

Za poslední čtyři fiskální roky prošel Micron klasickým paměťovým cyklem „boom – propad – boom“. V roce 2022 měl tržby kolem 30,76 miliardy dolarů, o rok později spadly na zhruba 15,54 miliardy, v roce 2024 se zotavily na 25,11 miliardy a v roce 2025 vystřelily na 37,38 miliardy dolarů. Hrubý zisk se v roce 2023 dokonce dostal mírně do záporu (ztráta na úrovni hrubého zisku), protože ceny pamětí klesly pod úroveň plně alokovaných nákladů; v roce 2024 už byl hrubý zisk kolem 5,61 miliardy a v roce 2025 vyskočil na 14,87 miliardy dolarů.

Provozní výsledek byl v roce 2022 velmi silný, v roce 2023 spadl do velké ztráty, v roce 2024 se vrátil k mírnému zisku kolem 1,30 miliardy dolarů a v roce 2025 poskočil na 9,77 miliardy dolarů. Čistý zisk se tak z negativních –5,83 miliardy dolarů v roce 2023 přes 0,78 miliardy v roce 2024 dostal až na 8,54 miliardy dolarů v roce 2025, přičemž zisk na akcii vzrostl zhruba z –5,34 dolaru na 0,70 dolaru a následně na 7,65 dolaru.

Počet akcií se v čase mírně zvyšoval (kolem 1,11–1,12 miliardy zředěných akcií), takže růst EPS je daný primárně obratem v ziskovosti, ne finančním inženýrstvím. EBITDA byla v roce 2022 kolem 16,74 miliardy dolarů, v roce 2023 spadla k zhruba 2,21 miliardy, v roce 2024 se zvedla na 8,94 miliardy a v roce 2025 dosáhla asi 9,77 miliardy dolarů. V kombinaci s aktuálním čtvrtletním výsledkem je zřejmé, že Micron vstoupil do nové, mimořádně silné fáze cyklu – ale historie připomíná, že tato fáze nebývá trvalá.

Akcionářská struktura

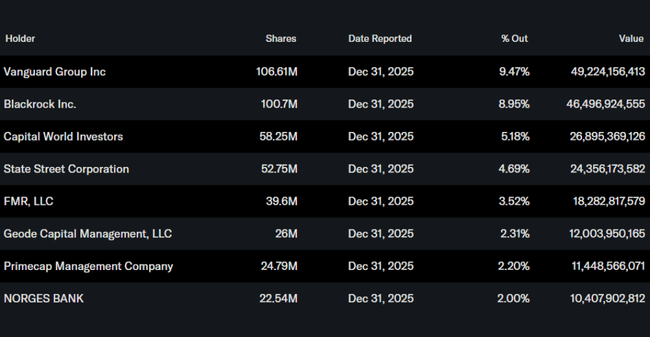

Insideři (management a členové orgánů) drží jen malý podíl akcií, kolem 0,3 procenta. Instituce vlastní přibližně 82–83 procent akcií, zbytek připadá na retailové a ostatní investory. Mezi největší institucionální akcionáře patří Vanguard Group s podílem zhruba 9,5 procenta, BlackRock s asi 9 procenty, Capital World Investors s přibližně 5 procenty, State Street s podílem kolem 4,7 procenta a FMR (Fidelity) s více než 3,5 procenta.

Takto silná dominance velkých fondů znamená, že Micron je „jádrovým“ titulem v mnoha indexových a sektorových fondech zaměřených na polovodiče. Akcie je velmi likvidní a její vývoj je citlivý jak na specifické zprávy o paměťovém trhu, tak na celkový sentiment k technologickým titulům. Pro drobného investora to znamená, že se sveze s velkými penzijními a indexovými hráči – ale také že v případě změny nálady vůči AI a čipům může být pohyb velmi rychlý v obou směrech.

Novinky a strategické kroky

Zvýšení dividendy o 30 procent – představenstvo schválilo kvartální dividendu 0,15 dolaru na akcii, což je výrazný skok oproti předchozí úrovni a signál, že vedení věří v delší trvání současného ziskového cyklu, ne jen v krátkodobý „šok“.

Masivní rozšiřování výrobní kapacity pro AI – Micron potvrzuje, že výrazně navyšuje investice do globální výrobní základny (nové a rozšířené továrny v USA, Asii a zejména pro HBM a pokročilé DRAM), aby pokryl poptávku datacenter a AI platforem; to krátkodobě drží capex vysoko, ale má zajistit dlouhodobé příjmy z nejziskovějších produktů.

Využití státních pobídek – společnost nadále čerpá významnou podporu z amerického CHIPS Act a dalších programů (miliardové částky na nové fabriky v USA), což snižuje čisté investiční náklady a zlepšuje návratnost projektů, ale zároveň váže firmu na splnění kapacitních a technologických závazků vůči vládám.

Posílení pozice v Asii – kromě amerických projektů Micron zdvojnásobuje sázku na Asii (zejména Taiwan a Singapur) novými nebo rozšířenými výrobními závody, čímž diverzifikuje geografické riziko a přibližuje výrobu klíčovým zákazníkům, ale zároveň zůstává vystaven geopolitickému napětí v regionu.

Pekny souhrn, kdo si da ty cisla dohromady tak jen stezi na trhu uvidi lepsi prilezitost.