Alibaba ukázala čtvrtletí, ve kterém se jasně oddělila výkonnost cloudu a umělé inteligence od zbytku byznysu. Tržby lehce rostou, ale operativní zisk a čistý zisk se propadly, protože firma vědomě „šlape na plyn“ v oblasti rychlého doručování, zákaznických zážitků a AI.

Pro investora je klíčové, že cloud a AI část roste rychle a má potenciál být hlavním motorem, zatímco tradiční e‑commerce v Číně jede spíše na stabilizaci uživatelské základny a monetizace. Výsledky tím vypadají slabě z hlediska krátkodobého zisku, ale dávají rámec pro dlouhodobější růst, pokud se investice do quick commerce a AI skutečně vrátí.

Jaké bylo poslední čtvrtletí?

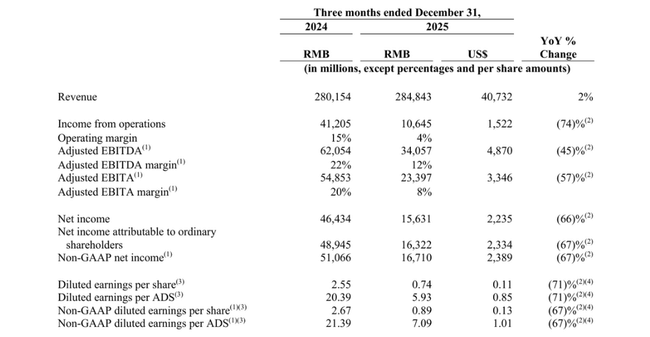

Celkové tržby za čtvrtletí dosáhly 284,843 miliardy CNY (asi 40,7 miliardy USD), což je meziročně růst zhruba o dvě procenta; bez vyřazených maloobchodních aktivit Sun Art a Intime by na srovnatelném základě šlo zhruba o devítiprocentní růst. Provozní zisk se naopak propadl na 10,645 miliardy CNY (asi 1,5 miliardy USD), tedy přibližně o 74 procent proti předchozímu roku.

Upravený provozní zisk (Adjusted EBITA) klesl o 57 procent na 23,397 miliardy CNY (zhruba 3,3 miliardy USD), protože Alibaba výrazně zvýšila investice do quick commerce, zákaznické zkušenosti a technologií, které jen částečně vykompenzoval lepší výkon cloudu a úspory v jiných částech skupiny. Čistý zisk připadající akcionářům byl 16,322 miliardy CNY (asi 2,3 miliardy USD), zatímco celkový čistý zisk činil 15,631 miliardy CNY (přibližně 2,2 miliardy USD), což znamená pokles o zhruba dvě třetiny. Upravený čistý zisk dosáhl 16,710 miliardy CNY (asi 2,4 miliardy USD) a také meziročně klesl o 67 procent.

Zisk na akcii se tomu odpovídajícím způsobem propadl: zředěný zisk na americký depozitní certifikát (ADS) byl 5,93 CNY (přibližně 0,85 USD), upravený 7,09 CNY (asi 1,01 USD), tedy zhruba o 67–71 procent méně než před rokem. Provozní cash flow kleslo na 36,032 miliardy CNY (asi 5,15 miliardy USD) z předchozích zhruba 70,9 miliardy CNY, volný cash flow spadl na 11,346 miliardy CNY (asi 1,6 miliardy USD) – hlavně kvůli vysokým investicím do quick commerce. Na druhé straně skupina zůstává velmi likvidní, s hotovostí a likvidními investicemi okolo 560,2 miliardy CNY (asi 80,1 miliardy USD).

Segmenty a AI + cloud

Čínská e‑commerce (Alibaba China E‑commerce Group) vygenerovala tržby zhruba 159,347 miliardy CNY (asi 22,8 miliardy USD), meziročně růst asi o šest procent. Z toho zákaznický management (reklama, provize) přinesl 102,664 miliardy CNY (asi 14,7 miliardy USD), jen o jedno procento více než před rokem, protože transakční aktivita byla slabší a odezněl jednorázový efekt nasazení softwarových poplatků. Quick commerce (především přejmenovaný Ele.me, nově Taobao Instant Commerce) rostl naopak rychle – tržby se zvýšily zhruba na 20,842 miliardy CNY (asi 3,0 miliardy USD), což je meziročně asi 56 procent, přičemž postupně zlepšuje jednotkovou ekonomiku růstem průměrné velikosti objednávky a efektivnějším logistikou.

Mezinárodní digitální obchod (Alibaba International Digital Commerce Group, AIDC) měl tržby kolem 39,201 miliardy CNY (asi 5,6 miliardy USD), meziročně o čtyři procenta více. Maloobchodní mezinárodní e‑commerce (AliExpress, Lazada, Trendyol aj.) rostla o tři procenta, velkoobchodní o deset procent, přičemž ztráty AIDC se meziročně výrazně snížily, zejména díky optimalizaci logistiky a efektivnějšímu využití marketingových výdajů. Byznys AliExpres Choice zlepšil jednotkovou ekonomiku a program „Brand+“ zrychlil nábor značek, což podpořilo prodeje.

Nejdůležitějším růstovým motorem je Cloud Intelligence Group. Její tržby dosáhly 43,284 miliardy CNY (asi 6,19 miliardy USD), což je meziročně nárůst asi o 36 procent. Příjmy z AI‑produktů rostou už desáté čtvrtletí po sobě trojciferným tempem a Model‑as‑a‑Service platforma (MaaS) se stává novým tahounem cloudu. Alibaba Cloud posiluje i reputačně: podle Gartner a IDC je lídrem v databázích, generativní AI v Asii a finančním cloudu v Číně, s podílem kolem 43 procent v infrastruktuře pro finanční sektor.

Komentář vedení

Generální ředitel Eddie Wu ve výsledcích zdůraznil, že Alibaba $BABA pokračuje ve vysokých investicích do dvou pilířů – umělé inteligence a spotřeby – a že AI bude jedním z hlavních růstových motorů. Uvedl, že tržby Cloud Intelligence Group rostou o 36 procent a že AI produkty vykazují desáté čtvrtletí po sobě trojciferný růst, přičemž MaaS už funguje jako nový motor cloudu; na spotřebitelské straně pak vypíchl integraci uživatelských scén do Qwen aplikace, která dosáhla přes 300 milionů měsíčně aktivních uživatelů. Tón je sebevědomý na straně AI a cloudu, ale mezi řádky přiznává, že cena za tuto strategii je výrazný tlak na současné zisky.

Finanční ředitel Toby Xu komentoval rychlý růst AI + cloud byznysu jako důvod, proč se nebojí navyšovat investice, a zároveň uvedl, že quick commerce škáluje a přitom se mu zlepšuje jednotková ekonomika. Zdůraznil, že silná likvidita a odolná tvorba cash flow dávají firmě prostor udržet vysoké strategické investice. Tón CFO je konzistentní se strategií „růst před krátkodobým ziskem“, s důrazem na to, že současný pokles ziskovosti je vědomé rozhodnutí, ne jen důsledek slabé poptávky.

Výhled

Alibaba v samotné tiskové zprávě pro tento kvartál nepředstavila detailní číselný výhled na další období, ale ze slov vedení lze vyčíst několik důležitých linií. Za prvé, cloud a AI mají dál růst rychleji než celek – management očekává, že AI‑produkty a MaaS budou nadále tahounem dvouciferného růstu cloudu a budou ještě víc integrovány s e‑commerce ekosystémem.

Za druhé, quick commerce (Taobao Instant Commerce) zůstane prioritou – firma počítá s dalším růstem objemu i průměrné hodnoty objednávky, ale i s pokračujícími investicemi, takže ziskovost koncernu zůstane v nejbližších kvartálech pod tlakem. Za třetí, Qwen app se stává horizontálním rozhraním pro mnoho služeb (Taobao, Tmall, Amap, Fliggy, Alipay) a má dlouhodobě zvyšovat angažovanost uživatelů a generovat transakce napříč platformou – výhled tak stojí na předpokladu, že AI‑asistent se stane běžným nákupním nástrojem.

Dlouhodobé výsledky

Za dvanáct měsíců končících 31. březnem 2025 dosáhla Alibaba tržeb 996,347 miliardy CNY (přibližně 139,3 miliardy USD, při kurzu kolem 7,15 CNY/USD), což je meziročně o necelých šest procent více než 941,168 miliardy CNY (asi 131,5 miliardy USD) v předchozím období. V roce 2023 byly tržby kolem 868,687 miliardy CNY (přibližně 121,0 miliardy USD) a v roce 2022 asi 853,062 miliardy CNY (zhruba 118,8 miliardy USD) – to ukazuje, že růst tržeb je v posledních letech spíš středně jednociferný, i když absolutní objem je obrovský.

Hrubý zisk dosáhl v posledním roce 398,062 miliardy CNY (asi 55,6 miliardy USD), což je dvouciferný růst proti 354,845 miliardy CNY (asi 49,4 miliardy USD) v předchozím roce. Hrubá marže se tak postupně zlepšuje, protože mix se posouvá směrem k vyšší přidané hodnotě (cloud, AI, služby) a firma současně drží pod kontrolou růst nákladů prodaného zboží. Provozní náklady byly 257,157 miliardy CNY (zhruba 35,9 miliardy USD), proti 241,495 miliardy CNY (asi 33,6 miliardy USD) rok předtím – rostou, ale pomaleji než hrubý zisk, což umožnilo zvýšit provozní zisk na 140,905 miliardy CNY (přibližně 19,7 miliardy USD) z 113,350 miliardy CNY (asi 15,8 miliardy USD).

Zisk před zdaněním vyskočil na 161,421 miliardy CNY (asi 22,6 miliardy USD) z 93,861 miliardy CNY (kolem 13,1 miliardy USD), zejména kvůli zlepšení provozního výsledku a dalším položkám; po zdanění zůstalo 130,109 miliardy CNY (přibližně 18,1 miliardy USD) čistého zisku oproti 80,009 miliardy CNY (asi 11,3 miliardy USD). Zisk na akcii tak rostl v posledním roce rychleji než tržby: zhruba z 31,6 CNY (asi 4,4 USD) na 55,1 CNY (asi 7,9 USD), a zředěný EPS z 31,36 CNY (asi 4,4 USD) na 53,6 CNY (asi 7,6 USD). Pomáhá tomu i postupné snižování počtu akcií v oběhu zhruba z 2,69 miliardy v roce 2022 na 2,43 miliardy v roce 2025.

EBIT se zvýšil na 147,710 miliardy CNY (asi 20,6 miliardy USD) z 119,507 miliardy CNY (asi 16,7 miliardy USD), EBITDA na 182,672 miliardy CNY (přibližně 25,5 miliardy USD) z 164,011 miliardy CNY (zhruba 22,9 miliardy USD). Dlouhodobě tedy Alibaba ukazuje solidní růst ziskovosti na úrovni celého roku, ale čtvrtletní čísla (včetně tohoto prosincového) mohou výrazně kolísat podle investičního cyklu, restrukturalizací a toho, jak agresivně firma tlačí nové projekty typu quick commerce a AI.

Akcionářská struktura

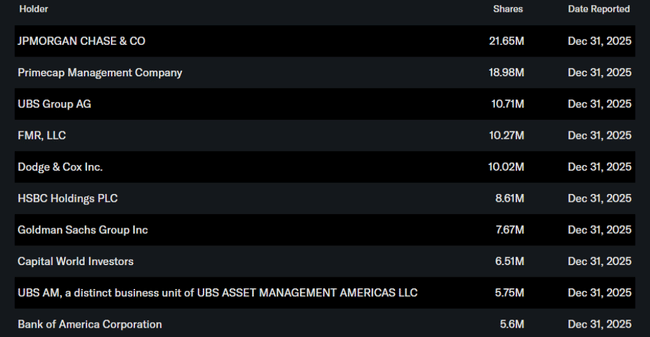

Alibaba má velmi nízký oficiální insiderský podíl, kolem 0,01 procenta akcií, zatímco instituce drží přibližně 11,9 procenta akcií i free floatu. To je relativně malý institucionální podíl ve srovnání s americkými technologickými tituly, což odráží jak regulační a politická rizika, tak skutečnost, že část akcií je držena přes různé struktury a depozitáře.

Mezi největší institucionální investory patří JPMorgan Chase (podíl zhruba 0,9 procenta), Primecap Management (kolem 0,8 procenta), UBS Group (asi 0,45 procenta) a FMR (Fidelity) s podílem mírně přes 0,4 procenta. Většina akcií je tedy v rukou široké základny menších investorů a různých struktur mimo klasické fondy, což znamená vyšší citlivost na náladu trhu a zprávy o regulaci v Číně, ale také prostor pro případné budoucí navýšení institucionálních podílů, pokud se rizikový profil zlepší.

Novinky a strategický posun

Integrace Qwen app do spotřebitelského ekosystému (Taobao, Tmall, Taobao Instant Commerce, Amap, Fliggy, Alipay) – z AI chatu se stává „vrstva“ nad službami Alibaby, která umí na jedno zadání zajistit nákup, dopravu i cestu; cíl je z Qwen udělat hlavní vstupní bránu k nákupům a službám.

Rychlý růst Qwen – konzumní Qwen překročil 300 milionů měsíčně aktivních uživatelů, kampaň okolo čínského nového roku přivedla desítky až stovky milionů prvních AI‑nákupů; z AI se tak stává nejen marketingový nástroj, ale i driver reálných objednávek.

Rozvoj vlastní AI infrastruktury – čipová divize T‑Head uvedla do masové výroby vlastní GPU pro trénování i nasazení modelů, kompatibilní s hlavními AI frameworky; v kombinaci s Qwen a cloudem má Alibaba větší kontrolu nad výpočetní kapacitou a náklady, což je klíčové v éře drahých GPU.

Posílení globální cloudové stopy – Alibaba Cloud provozuje 92 dostupnostních zón ve 29 regionech a podle IDC a Gartneru drží vedoucí pozici v Číně v oblasti finančního a hybridního cloudu; zároveň expanduje mimo Čínu, aby AI a databázové služby nabízela i mezinárodním klientům.

Růst quick commerce a rebranding Ele.me – služba byla přejmenována na Taobao Instant Commerce a těsněji propojena s aplikací Taobao i Qwen app; rychlé doručování jídla a zboží se má stát důležitým růstovým pilířem, i za cenu krátkodobě slabších marží.

Rozšíření mezinárodních partnerství – v rámci AIDC Alibaba rozšiřuje spolupráci s Shinsegae v Jižní Koreji a přes program „Brand+“ přivádí na AliExpress a další platformy více značek; cílem je, aby mezinárodní byznys stál na silnějších brandech, ne jen na anonymním levném zboží.