Přes Hormuzský průliv prochází přibližně pětina světové ropy a od začátku března 2026 je průliv prakticky uzavřen kvůli konfliktu USA a Izraele s Íránem. Podle Lloyd's Market Association uvízlo v Perském zálivu a přilehlých vodách přibližně 1 000 lodí s nákladem za 25 miliard dolarů a přerušení dodávek energií vyvolává obavy z nejhoršího energetického šoku od 70. let. Do tohoto mimořádného prostředí vstupuje americká pojišťovna Chubb jako hlavní partner vládní agentury DFC v projektu, který má obnovit pojistitelnost námořní přepravy a s ní i tok ropy a zboží skrze jednu z nejdůležitějších vodních cest světa.

Jde o projekt bez moderního precedentu: kombinace soukromého pojišťovacího giganta a záruky americké vlády má pokrýt válečná rizika pro lodě plující Hormuzským průlivem až do výše 20 miliard dolarů. Nabídka je zatím podmíněna splněním kritérií americké vlády a nejasných „podmínek", které Chubb blíže neupřesnil. Bez ohledu na to jde o bezprecedentní krok, kdy Washington rozhodl, že geopolitické riziko v Hormuzském průlivu je příliš velké, aby ho pojišťovací trhy zvládly samy.

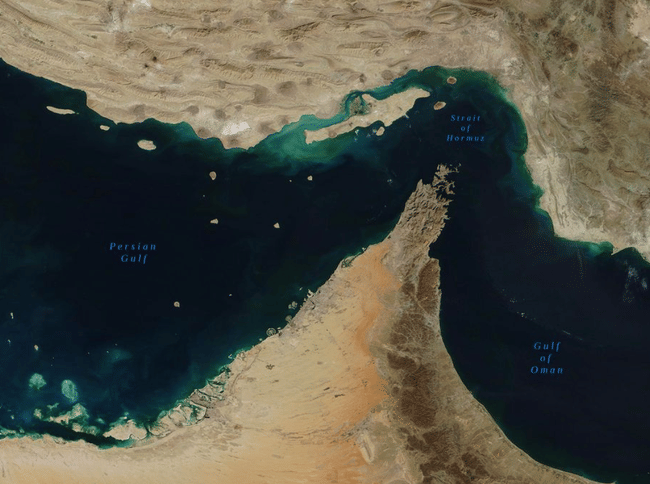

Proč je Hormuzský průliv tak kritický

Hormuzský průliv je úzká mořská cesta mezi Perským zálivem a otevřeným oceánem, přes niž proteče zhruba 20–25 % světové námořní ropné přepravy. Projíždějí jím tankery ze Saúdské Arábie, Iráku, Spojených arabských emirátů, Kuvajtu a dalších států a platí za nejdůležitější „energetické hrdlo" planety.

Konflikt USA a Izraele s Íránem situaci dramaticky změnil:

Írán průliv prohlásil za uzavřený a od 4. března 2026 útočí nebo zastrašuje lodě pokoušející se projet.

americký útok na íránský válečný tanker u Srí Lanky situaci dále eskaloval.

USA dále zaútočily na íránský ropný exportní terminál Chárg, íránský klíčový vývozní uzel pro ropu.

Výsledkem je paralýza dopravy, skoky cen ropy a hrozba, která sahá daleko za Blízký východ: kdo potřebuje ropu z Perského zálivu, musí platit výrazně víc nebo hledat alternativní zdroje a trasy.

Jak funguje válečné námořní pojištění

Standardní námořní pojištění pokrývá běžná rizika – havárie, počasí, pirátství. Válečné riziko je z těchto smluv explicitně vyloučeno a musí se kupovat samostatně, obvykle za výrazně vyšší prémie.

V klidných dobách je válečné pojistné pro průjezd Hormuzem minimální záležitost. Dnes je to jinak:

prémie válečného pojištění pro Perský záliv a průliv prudce vzrostly a pro mnohé lodi jsou fakticky nedostupné za přijatelnou cenu.

bez pojistného krytí majitel lodi, banka financující loď i přepravce nákladu nesou riziko stovek milionů dolarů ztráty při útoku nebo zabavení.

pojišťovny a zajišťovny jako Lloyd's of London sice pojistné nabízejí, ale se stále přísnějšími podmínkami a stoupajícími cenami.

Výsledek: i kdyby válka neuzavřela průliv fyzicky, komerční lodě bez dostupného pojištění nikam nepojedou. Pojistitelnost přepravy je tak stejně důležitá jako samotná fyzická bezpečnost průjezdu.

Co Chubb a DFC nabízejí

Americká vládní agentura DFC (U.S. International Development Finance Corporation) ve spolupráci s ministerstvem financí oznámila na začátku března námořní zajišťovací plán v hodnotě 20 miliard dolarů, který má pojistné krytí pro lodě v průlivu fakticky znovu zpřístupnit. Chubb $CB byl zvolen jako hlavní upisovatel - bude vydávat pojistky, přebírat riziko a spravovat veškeré pohledávky.

Struktura programu vypadá takto:

Chubb jako přímý pojistitel vydává smlouvy pro oprávněné lodě.

za Chubbem stojí konsorcium amerických zajišťoven jako druhá vrstva rizika.

za celým konsorciem stojí DFC jako poslední záchranná síť, kryjící ztráty do 20 miliard dolarů na průběžné bázi.

Krytí zahrnuje:

válečné pojištění trupu a strojovny (war hull risk insurance).

válečné P&I pojištění (ochrana a odškodnění, pokrývá odpovědnost za škody třetím stranám, posádce atd.).

válečné pojištění nákladu (war cargo insurance).

Celé schéma je veřejno-soukromým partnerstvím: vláda přináší objem záruky, který by soukromý trh sám nezvládl, a Chubb přináší pojišťovací expertízu a smluvní infrastrukturu.

Podmínky a nejasnosti

Zásadní otázkou zůstává, co Chubb i DFC myslí oněmi „určitými podmínkami" pro přístup k pojistce. Z dosud dostupných informací vyplývá, že:

lodě musí splnit eligibility criteria určená americkou vládou.

vláda USA plánuje pro kvalifikované lodě zajistit i námořní eskorty.

program se na počátku zaměří hlavně na tanky a nákladní lodě s energetickým a komerčním zbožím.

Nejasnost kolem podmínek je investičně důležitá: pokud bude okruh způsobilých lodí příliš úzký nebo podmínky příliš přísné, program nemusí průjezd průlivem fakticky odemknout, i kdyby byl formálně k dispozici. Jeden zdroj přímo říká, že program bude fungovat „pouze poté, co se průliv otevře" - tedy že pojistné krytí samo o sobě průjezd neumožní, pokud nepoleví vojenské napětí.

Proč Trumpova administrativa sází na pojistné krytí

Prezident Trump 3. března 2026 veřejně přislíbil, že USA zajistí politické rizikové krytí pro lodě přepravující ropu a plyn z Blízkého východu za „velmi rozumnou cenu". Šlo o přímou reakci na eskalaci konfliktu a začátek lodní paralýzy.

Z pohledu Washingtonu má tento přístup strategický smysl:

obnovení toku ropy tlačí ceny energií dolů a zmírňuje inflační tlak doma.

pojistné záruky jsou levnější než přímá vojenská eskorta každé lodi.

americko-vládní zárukou se Washington snaží udržet přepravní tok bez nutnosti definitivně vojensky vyřešit konflikt s Íránem.

Je to zároveň geopolitický signál: USA dávají najevo, že nenechají Írán fakticky uzavřít globální ropný trh, aniž by musely okamžitě eskalovat přímý vojenský konflikt.

Dopady na trhy a energetický sektor

Hormuzská krize je dnes jedním z nejvýznamnějších tržních rizikových faktorů:

ceny ropy po uzavření průlivu prudce vzrostly a analytici hovoří o potenciálu dosáhnout úrovní, které nebyly vidět od ropných šoků 70. let.

energetické firmy s produkcí mimo Perský záliv – zejména americké těžaře ropy a plynu (ExxonMobil $XOM , Chevron $CVX , ConocoPhillips $COP , Pioneer) - krize nepřímo zvýhodňuje.

naopak asijské ekonomiky silně závislé na blízkovýchodní ropě (Japonsko, Jižní Korea, Čína) jsou pod výrazným tlakem.

lodní společnosti a tankery jako Frontline $FRO , Euronav nebo Nordic Tankers $NAT balancují mezi extrémně vysokými válečnými prémiemi a potenciálně velmi vysokými náklady za průjezd v době krize.

Pro Chubb samotný jde zároveň o mimořádně exponovaný projekt. Jako hlavní upisovatel nese přímé pojistné riziko, byť krytý vládním zajišťovacím programem. Pokud dojde k masovým ztrátám (potopení nebo zabavení lodí v hodnotě miliard dolarů), bude výše odškodnění a rychlost vyplácení pohledávek zásadní zkouškou pro celou strukturu.

Co sledovat dál

zda skutečně dojde k vojenskému zklidnění nebo diplomatickému průlomu, který průliv reálně otevře - bez toho je pojistné krytí jen připravená infrastruktura bez využití.

jak rychle Chubb a DFC zveřejní konkrétní podmínky přístupu k pojistce a kdo bude způsobilý.

jak se vyvíjejí ceny ropy - pokud se průliv otevře a zásoby se uvolní, může dojít k prudkému poklesu cen, což ovlivní celý energetický sektor.

zda schéma přiláká další velké pojišťovny a zajišťovny jako přidané partnery, což by zvýšilo kapacitu programu a důvěryhodnost krytí.

Hormuzský průliv byl v historii zavřen nebo silně omezen vícekrát - během íránsko-irácké války v 80. letech, nebo při různých eskalacích v posledních letech - ale pokaždé se nakonec znovu otevřel. Otázkou není jen to, zda se to stane znovu, ale jak rychle a za jakou cenu - pro ropný trh, pro globální obchod i pro pojišťovny, které na přežití tohoto průjezdu právě vsadily celkem 20 miliard dolarů.